本文是经济论文,以政策变迁的逻辑视角对我国存款性金融机构的发展历程和金融业变迁进程进行梳理,从中可以发现政治环境和国家政策对金融制度变迁的重要影响,中国金融业的发展案例说明了在长时段的历史进程中,不同的政治环境或国家政策引导对行业变迁发生的关键性影响作用。在腐败、混乱的近代政治生态环境和高效、统一的中国共产党领导下的强制性改革开放的政治生态环境的对比中,本土存款性金融机构的发展随之由不彻底的改革向全面、深化改革递进,因而,政策和政治生态环境的变迁成为本文探究本土存款性金融机构发展的逻辑之一。在不同的金融市场开放阶段,中国本土存款性金融机构的发展特征表现相异。本文历史地梳理了金融开放条件下中国本土存款性金融机构的发展脉络,对中国两时段开放背景下本土存款性金融机构自身的发展规律和经验进行总结,在此基础上结合经济学方法对发展规律进行科学阐述。

......

第1章绪论

本文的一项创新之处就在于注意到了另个开放时段本土存款性金融机构发展中的这一共通之处,并将其加以总结,形成一个整体为当前及今后的发展提供参考。需要指出的是,本文的不足之处则主要体现在以下两个方面:一是由于近代历史资料及现存数据可获得性缺失问题,并且由于缺乏历史数据整合能力,无法对已有历史数据运用数学模型加以归纳、量化,这也是本文无法实现数理模型构建的一大障碍。二是本文研究主旨是揭示金融开放与本土存款性金融机构的发展,这属于由微观个体发展向整体行业转型的研究,但限于文章篇幅的约束,本文并未对本土金融业制度变迁这一内容进行研究。这一不足之处可以成为后续研究的一个启示,未来针对中国本土存款性金融机构发展的研究可以着眼于行业制度变迁的梳理问题上,方使这一问题的探讨更加深入、透彻。

.....

第2章相关概念界定、基础理论与相关文献评述

2.1概念界定

由于研究目的、研究背景的不同,导致金融开放无法取得一个统一的、标准的理解和定义,而金融开放本身即是一个复杂的概念,对金融开放的不同理解将导致对金融开放给出不同的看法和定义。从本文研究的主要内容看,本文认为在研究金融开放条件下本土存款性金融机构的发展时,研究的范围应立足本土视角,金融开放涉及的内容着重体现本土市场开放对金融组织及部门的影响。由于本土存款性金融机构的发展包括业务转型、机构发展以及由个体到整体的变迁,因此金融开放的内涵既应涵盖本土存款性金融机构业务的对外开放以及在外来部门影响下的创新发展,即金融服务贸易的对外开放;又要涉及个体组织本身的对外开放,即本土机构与国际机构的融合过程。因此,本文认为,金融服务贸易的对外开放以及本土金融组织与外来金融部门的竞争和互动是本文研究视阈下对金融开放的理解。

2.2理论基础

本文的研究目的在于通过对两时段市场开放条件下本土存款性金融机构的发展历程进行梳理,得出其中具备的类同的(差异化之外的)发展逻辑,即探究本土存款性金融机构在不同开放背景下变革和发展动力的内生性问题并揭示这一发展进程中的渐进式发展逻辑。以以上两个理论为基础,通过实证分析对文章主旨进行系统阐述。在开放背景下探究本土存款性金融机构的发展,市场开放是发展变革发生的起点,开放这种外部性影响因素显而易见。并且,在差异化时代背景下,开放对本土存款性金融机构的影响不同,这在一定程度上限制了本土存款性金融机构的发展进程。然而,就本土金融业在这两段时间内取得的进步性而言,内生动力是关键,这一结论的提出正是源于内生增长理论的启发。在两个开放时段内,本土存款性金融机构在与外国银行的合作、竞争中不断学习,积累现代金融业务手段和技术,人力资本素质得到提升,金融发展理念逐渐转型,市场开放的影响和内生性发展动力的影响叠加最终实现本土存款性金融机构的发展变迁,而决定权掌握在本土金融主体手中。

......

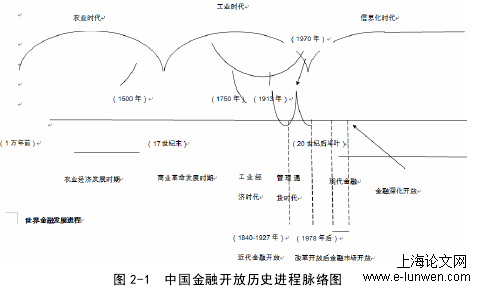

第3章被动开放与中国本土存款性金融机构发展(1840-1927年)......................................................................59

3.1五口通商与近代金融市场被动开放..........................................60

3.2被动开放条件下外国银行对华资本牵制..................................61

3.3旧式金融机构的历史沉浮..........................................................73

第4章主动开放与中国本土存款性金融机构发展(1978年改革开放后)................................................101

4.1改革开放与中国金融市场主动开放........................................102

4.2市场开放与中国银行业“顶层设计”(1978-2001年).....103

4.3扩大对外开放后中国银行业改革的深化调整(2001-2008年).................118

4.3扩大对外开放后中国银行业改革的深化调整(2001-2008年).................118

第5章被动开放与本土存款性金融机构发展的实证分析..........153

5.1实证分析背景............................................................................153

5.2探索性因子分析........................................................................166

5.3结构方程模型分析与中介效应检验........................................183

第6章主动开放与本土存款性金融机构发展的实证分析

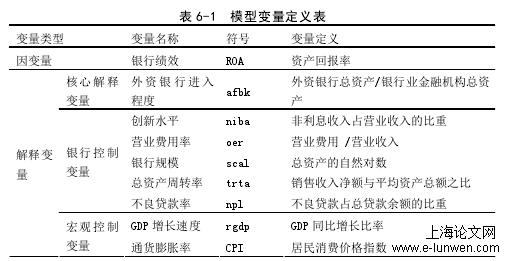

6.1变量介绍及数据来源

国有控股大型商业银行在中国银行体系中属于政府管控相对严格的一类,由分析结果可见,以银行绩效作为银行发展状况的表征来分析外资银行进入对国有控股商业银行发展的影响,实证结果说明中国国有控股商业银行在成长过程中坚持走符合国有银行特征的发展路径,较少受到外资银行干预。即便在金融开放环境下,国有控股商业银行的发展走的是自主道路,并坚持以创新带动发展。本章在检验主动开放对中国本土存款性金融机构的影响稳健性时,方法采用动态面板模型。与静态面板模型相区别的是,动态面板模型在解释变量中加入了银行绩效(ROA)的滞后一阶项L1.ROA,采用系统GMM方法估计动态面板模型,在估计动态面板模型时,将核心解释变量外资银行进入程度(afbk)、宏观控制变量GDP增长速度(rgdp)和通货膨胀率(CPI)视为严格外生,即为IV式工具变量;其他变量作为内生变量,即GMM式工具变量。

6.2主动开放影响实证分析

本节对主动开放与中国本土存款性金融机构影响展开实证分析,构建面板分析模型,同时不仅控制商业银行的个体效应,也控制年度效应,对获得的结果开展分析。本土存款性金融机构分为4种类型,分别为:国有控股大型商业银行、股份制商业银行、城市商业银行、农村商业银行,本小节针对不同的银行影响情况展开异质性分析。从表6-9的回归结果来看,对于国有控股大型商业银行,外资银行进入程度(afbk)对银行绩效(ROA)不存在显著影响,外资银行进入程度提高,并没有造成国有控股大型商业银行绩效提升;创新水平(niba)对银行绩效(ROA)存在显著正向影响,影响大小为0.002,商业银行创新水平越高,银行绩效越好;营业费用率(oer)对银行绩效(ROA)存在显著负向影响,影响大小为-0.022,商业银行营业费用率越高,银行绩效越差;银行规模(scal)对银行绩效(ROA)存在显著负向影响,国有控股大型商业银行规模越大,银行绩效越差;总资产周转率(trta)对银行绩效(ROA)存在显著正向影响,影响大小为0.165,商业银行总资产周转率越高,银行绩效越好;不良贷款率(npl)对银行绩效(ROA)不存在显著影响,国有控股大型商业银行不良贷款率提升,并没有造成银行绩效下降;GDP增长速度(rgdp)对银行绩效(ROA)存在显著负向影响

........

第7章中国本土存款性金融机构发展的逻辑、特征、经验及启示

但从本土金融业发展的整体历程来看,存在特征表象特殊性的同时,存款性金融机构的发展特征又具有普遍性。由于我国存款性金融机构的发展和金融业整体的转型历程经历了漫长的时段,其中特殊封闭期对我国金融业整体发展进程的影响较弱,可以忽略不计,因此,在对本土存款性金融机构发展的研究中可以避开这些特殊的历史阶段。中国本土金融业的发展具有逻辑上的连贯性,就两个开放阶段的特征普遍性进行梳理和概括,有利于把握我国存款性金融机构发展以及我国金融业转型的整体概貌。本文无法对金融开放与本土存款性金融机构的发展这一中国案例进行更为详尽、清晰的量化研究,就实证分析而言,仅仅选取调查问卷作为样本进行实证分析,未能应用到近代历史数据,这是数据获取上的一个遗憾。

参考文献(略)

参考文献(略)