本文是经济论文,本文理论分析中概股公司面临做空时选择留在海外市场的动因,主要分为内部和外部两个因素,再通过实证部分的分析,结合2011-2018年赴美上市的263家中概股企业数据,运用多元LOGIT模型,得出决策的动因主要由内部和外部两个方面的因素构成,其中内部因素为市盈率、企业自由现金流、承销商的选择、会计事务所的选择四个因素,外部因素包括上国内GDP变化率、标普500指数变化率两个因素,最后选取新东方作为研究案例进一步验证继续留在海外市场的中概股的资本市场选择动因,并总结新东方成功应对恶意做空的经验为其他可能遭遇或正在遭受做空的中国企业提供了参考和借鉴。(1)可以认为在本文所包含的2011年到2018年的中概股企业样本中,市盈率是继续留在海外市场的重要动因,当企业市场估值越高越容易选择继续留在海外市场,而审计师选择对继续留在海外市场并不显著,但是对不继续留在海外市场有显著影响且系数为负,说明选择非四大作为审计师的企业更容易选择不继续留在海外市场。

......

第1章绪论

通过对新东方的案例分析,发现新东方同时具有选择私有化退市和继续留在海外市场的策略决策的条件,但是新东方并没有采取私有化退市。回顾公司的整个应对过程,我们需要思考:为什么新东方未选择进行私有化?应对恶意做空单单只能是退市这一种方法吗?企业继续留在海外市场的策略抉择的主要依据是什么?那到底是什么因素驱动企业愿意继续留在美国资本市场?他们选择继续海外上市的原因又与私有化退市的企业有何不同?目前内外文献研究的重点集中在选择私有化退市的公司的决策影响因素上,鲜有文献研究选择留下来的公司进行决策的影响因素的研究,但无论退市还是留在原市场都有一定的决策动因,对后者的深入分析,有助于对面临同类问题的公司提供决策借鉴。因此本文将理论和实证分析中概股公司在面临做空时选择继续在海外市场的决策的影响因素,运用多元Logit回归分析发现影响决策的最重要的影响因素,并以新东方公司为案例分析对象,验证实证结果确定的影响因素是否为该公司继续留在海外市场的决策因素,以该公司的应对策略为基础,提出海外上市公司面临做空时的适时应对机制,可为其他海外上市企业更好地应对困境提供参考和借鉴。

...

第2章相关理论回顾与文献综述

2.1相关理论回顾

这些成本薪酬以及向承销商、交易所和证监会等缴纳的费用。尤其是在各国证券市场体系不断完善的情况下,企业维持上市地位所要承担的成本也在逐渐上升。对于盈利水平较差或者处于亏损状态的企业而言,巨额的上市成本可能会促使股东或者管理层决定私有化战略退市。为解决代理成本问题,越来越多的学者研究发现,私有化退市会使得公司自由现金流量减少,从而降低代理成本。Belkhr等(2013)表明,私有化企业的自由现金流量高于未私有化企业。国内也有很多学者在研究中证实了自由现金流与私有化退市之间的相关性,比如张远游(2015)通过构建多元logit模型对1990年至2013年共计278家中概股样本进行分析,研究表明拥有更多自由现金流的优质企业更容易选择私有化策略退市。从这方面可以看出,当企业拥有足够的现金流后,有较强的意愿选择退出海外市场。

2.2相关文献综述

王峰娟等(2011)分析了绿诺公司,得出公司被做空是由于缺少监管约束机制,需要健全“自赎”机制,余波(2012)提出中国概念股危机的自我救赎要求上市公司掌握所在市场的监管条例和法律法规,并树立相应的合规意识;严格遵守信息披露职责,提高企业的透明度,加强企业的规范性;策略性地应对并化解集体诉讼风险等方式,进行企业价值的重新塑造。魏琼琼、张庆雷(2013)指出面临做空事件,基于商业模式的信息披露是最有力的应对策略。而基于商业模式的信息披露主要包括:企业的战略定位问题;收入实现的关键渠道、活动及要素;将收入结构与成本结构对比后形成盈利结构;企业商业模式在当前市场、竞争环境下的可持续性。王铁栋等(2012)则从企业文化与制度的互动关系层面提出解决中国概念股企业困境的对策,认为企业文化中的规范性的强弱会影响到企业的交易成本和交易速度。

.....

第3章中概股公司面临做空时选择留在海外市场动因的理论分析.............16

3.1中概股公司面临做空时选择留在海外市场的内部动因..16

3.2中概股公司面临做空时选择留在海外市场的外部动因..18

第4章中概股公司面临做空时选择留在海外市场动因的实证分析.....................22

4.1研究设计与数据选择....................22

4.2实证过程及结果......25

第5章新东方被做空时资本市场选择决策的案例分析.............33

5.1公司简介....................33

5.2新东方遭遇做空与反击过程......33

5.3新东方被做空时选择留在海外市场的内部动因................36

....

第5章新东方被做空时资本市场选择决策的案例分析

5.1公司简介

北京新东方成立于1993年11月16日,发展初期以出国语言培训作为主要业务,到现在业务发展到外语培训、中小学教育、在线教育、出国咨询综合教育企业。2006年9月7日,公司在美国纽约证券交易所上市,也成为中国大陆第一家在美上市的综合教育企业,首次公开发行价格为15美元,公司总市值达到5.29亿美元。目前新东方公司涉及多领域教育行业发展,从幼儿教学、中小学基础教育到大学英语培训及考研培训、出国考试培训高等教育等多方面教育服务,截至2019年8月31日,新东方直营店数量1261个,没有特许加盟店,旗下新东方冠名门店覆盖85个城市,包含中小学全科教育服务,公司拥有全职、兼职教学和课程研发人员超过5500名,从2018年开始公司不断拓宽市场,积极拓展三四线市场业务。同时公司为拓宽业务线,推进东方优播线上教育平台的发展,大力推进建设K12的在线教育平台,服务的消费目标是三四线城市的学生群体,采用线上小班教学,线下本地化招生的运营模式,将线上线下结合,把优质的教学资源通过线上的平台传递到下沉市场。

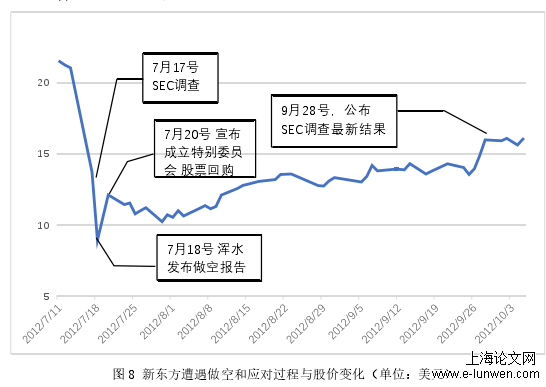

5.2新东方遭遇做空与反击过程

新东方上市后的财务数据显示营业收入增长392%,旗下冠名新东方的店铺贡献338%的营业收入,新东方首席财务官声称所有的店面都是公司自营不存在加盟情况,实际上新东方公司名下有特许经营性质的店铺且涉及国内十几个城市,但是公司却一直没有披露有关特许经营的财务信息,浑水公司怀疑新东方通过特许经营费用扩大资金收益,以获得无继续留在审计意见。②税务问题。按照中国的财政政策,只要从事学历教育且符合国家相关法律法规要求的企业,可以享受企业所得税优惠。新东方作为一家综合教育企业,并不能提供学历教育,所以税收上不能享受优惠,2011年的财务报表上显示营业收入为2.077亿美元,但财报显示企业的营业税为零,浑水公司认为新东方的税收减免上不合理。当企业拥有足够的资金时,企业即可以为继续留在海外市场的决策提供资金,也可以选择退出海外市场。新东方在应对恶意做空时,拥有足够的资金进行私有化,但是企业并没有选择退出海外市场,足够的现金流保证企业能够稳定股价,向市场传递企业经营状况良好的信心。综上所述,当企业自由现金流水平较高时,为了自身未来的经营发展和解决代理成本)问题企业可以选择私有化退市和股利分红降低自由现金流,企业可以及时颁布分红政策,向市场传递积极信息,企业还可以通过股票回购的方式提升股票价格。

......

第6章结论

公司质量较差的企业更容易退市。基于上文多种方法分析结果,本文发现退市的中概股大部分是中小企业,其退市的主要原因在于自身质量不佳,且不断恶化,最终不得不退市。具体表现于其上市之初便是以选择SPAC而不是IPO上市的中小企业为主,他们选择的承销商大部分是声誉一般或者较差的金融机构,在上市期间公司的股价、市净率、流通股数量等表现都欠佳,盈利能力也出现了大幅下降,平均上市年数不到3年,再加上做空机构的攻击,最后即使在总体市场利好的情况下,也不得不沦为垃圾股,被市场淘汰。从会计事务所的选择上看,大部分退市的企业在会计事务所的选择上选择非四大会计事务所,投资者对于企业的财务质量表示怀疑,做空公司发布的质疑报告引发海外投资者对于中概股信任危机,导致中概股企业的股票纷纷下跌。市值缩水越来越严重,不少企业便选择退出市场。

参考文献(略)

参考文献(略)