本文是经济论文,上市公司会计稳健性的提高能够增加长期借款,有助于保持良好的债务期限结构,长期借款比重的增加也有助于企业降低借款的成本。创新点:与以往学者仅仅研究会计稳健性对债务融资成本有何影响,论文又增加了会计稳健性与债务融资规模和债务融资期限结构、和会计稳健性与公司债券之间关系的研究,通过研究得出会计稳健性的提高能够增加债务融资的规模和延长债务融资的期限。随着我国资本市场的发展,公司债券的兴起,研究会计稳健性对公司债券规模和公司债券成本之间的关系也是非常必要的,通过实证研究也得出了较好的结果。在研究方法上,选择了更适合我国的应计项目模型对会计稳健性进行衡量,使实证结果更为适用和严谨。实证分析结论更令人信服

.......

1绪论

目前通过向银行借款取得资金是我国进行企业债务融资的主要途径,但2017年3月李克强总理在十二届全国人大第五次会议中提出,我国经济发展需要积极稳妥地“去杠杆”,中国人民银行上调了贷款基本利率,这种紧缩的货币政策使得企业的债务融资更加困难,成本更高。由于我国资本市场的迅速发展,发行公司债券也成为越来越多的企业进行债务融资的主要方式。企业的债权人会在投资前对企业的风险和收益进行评估,在事后也会持续对企业的偿债能力密切关注。面临着日益升高的投资风险,债权人对于企业的信息质量要求越来越高,企业应当更加注重会计信息质量的提高。企业要想获得规模更大,成本更低,期限更长的债务融资,提高会计信息质量是必然选择。论文以我国上市公司为研究对象,研究会计稳健性对债务融资是否会产生积极的作用,为债务人企业解决融资难的问题提供思路,为债务投资者做出投资决策提供建议,提示上市公司重视会计信息披露中坚持稳健性原则,提高会计信息质量,以满足债权人的需求和认可,提高债务企业债务融资的效率,也能够实现资本市场的资源优化配置

.....

2上市公司会计稳健性与债务融资影响研究相关理论

2.1上市公司会计稳健性对债务融资影响研究基础理论

条件稳健性是一种消息依赖稳健性,这种稳健性意味着由于较差的环境而引起的资产减值,在后续环境情况好转时也无法转回,即条件稳健性对于好消息和坏消息的反映会有较大的不同,在企业实际情况中表现为存货计价成本、资产减值等。而非条件稳健性是一种事前稳健性,这种稳健性不会受消息的影响而较为独立,非条件性稳健性在企业形成资产、负债以前就已经将会计的相关处理方法确定,不受市场变化的影响,主要原理就是通过延长相关收入的确认以及加速有关费用的确认,来实现对于账面挣资产的持续低估的效果,表现为谨慎性,这种稳健性通常会使企业存在一些商誉。两者在定义上的主要区别就是前者主要表现为运用预期消息,而后者主要运用已知的消息,前者由于运用了预期的消息就给企业的管理者带来了较大的判断空间,这种判断是原则导向的;后者的表现则是由规则导向的。本文对于会计稳健性的研究主要倾向于前者,即条件稳健性

2.2上市公司会计稳健性对债务融资影响研究理论基础

代理人在企业的日常经营管理中得到了与企业经营状况关联的消息,这就能够让他们保证自身利益达到最大化,比如是自身报酬增多,只考虑到了短期利益而没有注重公司长远的利益。这就会在实际的运行过程中形成的矛盾,这种矛盾在代理人与债权人之间尤为突出。因而,委托方运用契约来使得代理人受到一定的约束和相应的激励,代理人可以尽自己所能考虑到公司的利益,缓解由于信息不对称带来的各方之间的矛盾,这个问题会让委托方付出更多的时间与精力来制定契约。委托人会在代理过程中加强对代理人的激励和监督,这会使代理成本大幅提高,因此理性的委托人只有将由于代理关系存在可能发生的损失和解决代理问题的成本才能衡量出最佳的监督范围和程度。在如今的企业制度中会计制度起着很重要的作用,它能够使得企业的经营者量化相应的指标,并以此来制定相应的激励政策,比如,企业在进行年终的分红时,就会更多的考虑使用收益等内容来衡量相关的业绩,并以此来确定最终的标准。总而言之,运用相对稳健的会计政策来制定相关的契约,进而约束代理人的行为,最终达到双方代理问题得到缓解的效果

......

3会计稳健性对债务融资影响研究机理分析与假设提出..............18

3.1会计稳健性对债务融资规模影响理分析与假设提出.............18

3.2会计稳健性对债务融资成本影响理分析与假设提出.............19

3.3会计稳健性对债务融资期限结构影响理分析与假设提出...........20

4研究设计...21

4.1样本选取与数据来源..........................21

4.2变量设计与研究模型..........................21

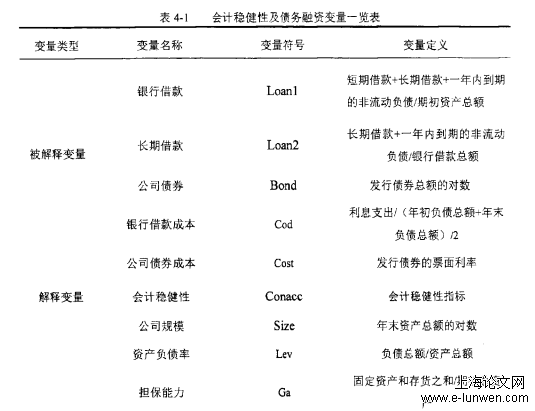

4.2.1变量设计...............................21

4.2.2研究模型...............................24

5会计稳健性对债务融资影响实证分析.....................26

5.1会计稳健性计量模型描述性统计.....................26

5.1.1银行借款相关变量的描述性统计.....................26

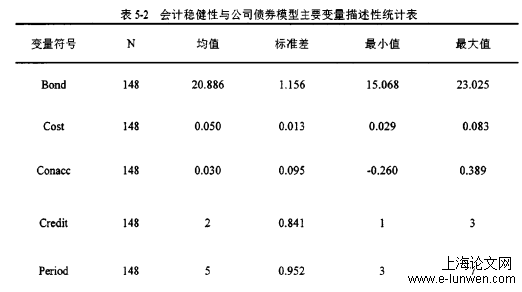

5.1.2公司债券相关变量的描述性统计....................27

5.2研究模型变量相关性分析........................28

.....

6实证结论与建议

6.1实证结论

论文首先对会计稳健性、债务融资、以及会计稳健性对债务融资地影响进行文献梳理和理论分析,主张会计稳健性可以通过降低企业与债权人之间的信息不对称程度,从而降低企业与债权人之间的代理成本,提高企业债务融资的效率。论文通过采用文献综述法、规范分析法和实证分析法,从债务融资规模、债务融资成本和债务融资期限结构三个方面来分析会计稳健性对债务融资的影响。并得出以下结论:(1)会计稳健性能够扩大企业债务融资的规模。会计稳健性的提高既能扩大银行借款的规模,也能够扩大公司债券的规模。根据信号传递理论,会计稳健性向债权人及时传递了有效的会计信息,使债权人在进行投资决策时更加理性,谨慎对会计稳健性较差、风险较大的企业进行投资,减少自身的风险;此外,根据代理理论,会计稳健性会减少信息不对称从而降低债权人与股东之间的代理成本。因此,会计稳健性可以扩大企业债务融资的规模,在目前“融资难”的情况下帮助企业降低债务融资的难度,使债务人能够更加容易的获得资金,保证企业资金的充足,使企业能够正常运营,提高企业的效率。从另一方面来说,企业采用稳健的会计政策,披露坏消息比好消息更加及时,这样也能够同时降低企业和债权人共同的风险,而债权人选择投资这些企业也更加容易收回本金,债权人这些企业进行投资,也提高了资源配置的效率

6.2建议

论文的结论能够对上市公司的会计信息质量和债务融资提供一些参考,也希望能为政策制定者及监管部门提供一些政策的理论支持。企业会计准则中对于会计稳健性的强制规定可以帮助提高上市公司的会计稳健性水平。但随着我国会计准则的更改和变迁,关于会计稳健性的强制规定已经逐渐消失。上市公司的会计稳健性水平更多的是依靠企业自身的需求。随着经济的日益发展,企业之间的财务舞弊现象就出现的更多,有些企业高估利润使财务报表中体现更好的业绩,但降低了会计信息的稳健性,也增加了企业的风险。因此,应该提高债权人对于企业会计稳健性的识别能力,准确地识别出企业的会计信息质量,才能够降低违约风险和投资风险,减少债权人的损失,降低投资失败的概率,也能够提高资本市场的配置效率。债权人可以通过完善自身对于债务人的监控机制,提高风险防范意识,增强对于债务企业的风险识别和判断的能力,在对企业提供借款后,还应该对债务企业的经营活动和偿债能力保持持续的监控,关注企业获得资金的实际用途,是否没有将资金用于取得借款时需要投资的项目,而是用于风险较高项目,从而增加了债权人受到损失的风险。提高自身对于企业的风险监控水平,提升风险管理的水平。

.....

结论

上市公司会计稳健性的提高能够扩大债务融资规模,上市公司的银行借款规模和公司债券规模均会由于会计稳健性的提高而扩大。融资规模的扩大可以解决公司融资难的问题,让会计信息质量好的公司能够获得足够的资金支持其运营发展,以促进资本市场的资源优化配置。(2)上市公司会计稳健性的提高能够降低债务融资的成本,上市公司银行借款成本和公司债券的成本均会由于会计稳健性的提高而降低。融资成本的降低可以解决上市公司资金运用困难的问题,企业的会计信息稳健性较高,能够帮助企业和债权人之间降低代理成本,债权人要求的报酬就会降低,缓解上市公司资金上的压力,债务人可以将资金更好的利用为企业创造更多的价值。

参考文献(略)

参考文献(略)