本文是经济论文,对于股东是否能够查阅会计凭证,学界与司法实务界也普遍存在分歧。股东若有查阅会计凭证的权利,将能直接充分的了解公司的经营状况、财务状况,也能积极对公司进行外部监管,对公司的经营活动有效监督,督促经营管理者履行管理职责,防止损害公司利益情形的发生。若股东滥用会计凭证查阅权,轻则降低公司经营效率,重则有损害其他股东甚至是公司整体的合法权益。通过实证分析,不难发现赋予股东会计凭证查阅权是发展大势。与其说会计凭证查阅权是一种股东权利,不如说查阅会计凭是股东实现其知情权的一种有效路径。股东知情权的保障是股东得以实现其他权利的基础,法律制度应当充分保障股东的知情权,赋予股东会计凭证查阅权不失为有效路径之一。但保障股东知情权的同时,也要防止股东权力滥用,注意国家干预和公司自治之间的平衡,以公司和股东的双赢为最终目标私法层面,将检查人制度引入我国能够有效解决该权利无处救济的困境。

......

导论

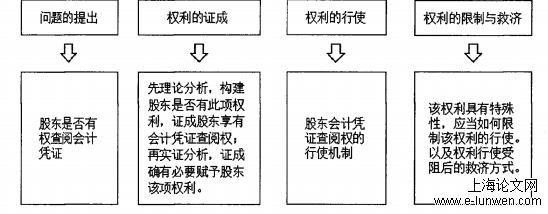

本文首先从理论和实证的角度进行分析,回答股东是否享有会计凭证查阅权这一问题。先对会计凭证是否确有必要纳入查阅权范围进行探讨,为会计凭证纳入股东查阅权范围提供理论支持,并分析纳入之后所带来的作用。其次分析将会计凭证纳入股东查阅权范围的法理基础,从而提出会计凭证查阅权这一权利概念。随后从实证的角度研究准予股东对会计凭证进行查阅的必要性。对现行法律中主要是对《公司法》第33条的解读,分析与评价《公司法司法解释(四)》第10条的立法历程进程;结合司法判例,分析各地法院支持或否认会计凭证查阅权背后的法条与理论支撑,得出股东确有必要享有会计凭证查阅权这一结论。其次,就股东应当如何行使会计凭证查阅权的问题,本文结合法条以及学界理论,从会计凭证查阅权的行使主体、行使方式、行使效力、诉讼时效四个方面回答该问题。最后,因会计凭证查阅权的涉密性,股东不得滥用该查阅权或是以此损害公司合法权益,故本文从查阅目的、商业秘密、查阅方式和查阅时空这四个方面回答应当如何股东行使会计凭证查阅权的问题,以及股东行使该权利受阻时的应当寻求何种救济途径的问题。

......

一、会计凭证纳入股东查阅权范围的理论分析

(一)会计凭证纳入股东查阅权范围的必要性

会计凭证能够反映公司交易的真实情况,股东可以通过会计凭证准确的了解和监督公司的运营状况,合理行使其股东权利。若只赋予股东查阅会计账簿的权利,那么在个别经营管理者心存不善而对会计账簿造假之时,股东知情权将形同虚设。股东查阅造假成本较高的会计凭证的需要呼之欲出。连续、频繁、复杂的经济活动使得会计凭证数量庞大,种类不一,格式多样,查阅所涉及的人力、物力、财力、精力于公司而言也是不可忽视的巨大成本。若不附加限制性条件就赋予股东查阅会计凭证的权利,势必影响公司的经营效率。即便如此,“如何加以限制”这个问题是当然存在于股东已然拥有查阅会计凭证权利的语境之下,笔者认为,会计凭证纳入股东查阅权范围确有必要

(二)会计凭证纳入股东查阅权范围的法理基础

有学者认为,股东知情权是自益权,理由是股东知情权的立法目的就是为了保护股东的合法权益,因而股东查阅会计文件的行为是其维护其投资利益的手段。另有学者认为,股东知情权具有共益性,是能够服务全体股东的权利。@股东行使知知情权之时,便会尽可能全面的了解公司经营管理情况、公司财务情况,从而对公司进行外部监管,对公司的经营活动有效监督,督促经营管理者履行管理职责,维持公司良好运作,防止损害公司利益情形的发生。这一行为既能起到维护股东自身投资权益的作用,也能起到保护公司利益的作用。对于知情权范畴内的会计账簿查阅权,也有学者认为会计账簿查阅权是一种行使其他共益权和自益权的前提与方式,“但其本身毕竟难谓自益权,在自益权与共益权之外再创造第三种股东权分类亦有欠周延,加之共益权亦为实现股东自身经济利益的手段,而账簿查阅权多用于共益权行使之前奏,故可将账簿查阅权大致划归共益权之范畴”。

三、会计凭证纳入股东查阅权范围的实证分析..............17

(一)现行立法的分析与解读....................17

(二)司法判例的分析与解读....................21

四、股东会计凭证查阅权之行使机制.................27

(一)会计凭证查阅权的行使主体.................27

(二)会计凭证查阅权的行使方式................29

(三)会计凭证查阅权的行使效力..................30

(四)会计凭证查阅权的行使的有效期限..............31

五、股东会计凭证查阅权的限制条件与救济途径.............33

(一)行使股东会计凭证查阅权的限制条件..............33

(二)股东会计凭证查阅权的救济途径..............37

....

五、股东会计凭证查阅权的限制条件与救济途径

(一)行使股东会计凭证查阅权的限制条件

当个别经营管理者因其心存不善而对公司依照现行法律可供查阅的财务信息造假之时,赋予股东查阅会计凭证的权利是有必要的。该权利的赋予是对股东知情权的保护,同时也给股东和公司双方带来了一定的成本负担。股东方面的成本负担具体包括:因会计凭证数目庞大,股东及被委托人为此所耗费的人力、物力、财力。公司方面的成本负担包括:提供不计其数的会计凭证、经查阅后有关资料的盘点与破损资料的维护、为查阅疑问提供解答的财务人员、查阅所耗费的冗长的时间及查阅地点的占用等。虽然总的来看,股东享有会计凭证查阅权所带来的收益大于该行为可能带来的损失①,但若不附加限制性条件就赋予股东查阅会计凭证的权利,势必造成对股东权利的过度保护,对公司的经营效率及公司成本也会有极大影响。制度的设计应当尽可能的降低所耗成本,尽可能实现公司利益和股东权益的利益平衡。因此,应当加以限制股东查阅会计凭证时的目的、商业秘密、方式、时空。

(二)股东会计凭证查阅权的救济途径

股东会计凭证查阅权固有权、是单独股东权、兼具自益权与共益权的性质,也是请求权。既然是请求权,就有无法行使该权利的可能。下文所讨论的股东会计凭证查阅权的救济途径的逻辑前提是:第一,股东具有行使该权利的主体资格;第二,且已经事先向公司提出书面请求并说明目的及理由;第三,股东有合理依据怀疑自身的合法权益受到侵害;第四,通过查阅现行法律规定的六项财务资料无法获取真实的公司经营情况及财务情况,或者公司不合理的理由拒绝股东查阅会计账簿的请求。当股东向公司提出查阅会计凭证的请求时,若公司以不当理由拒绝股东查阅会计凭证时,股东应当通过公法与私法两个层面,寻求权利救济途径。公法层面,依据现行法律法规,股东可以向法院提起股东知情权纠纷的诉讼,请求法院支持其查阅会计凭证的诉讼请求。法院应当从权利主体资格、诉讼时效、目的的正当性、合法权益的受损情况、公司与股东双方的利益平衡等方面开展调查,综合分析,最终判决支持或者否认股东的会计凭证查阅权。法院支持股东查阅的,股东可依据生效的判决文书行使会计凭证查阅权。

....

结语

当股东行使查阅权却无法满足股东在现实情形对公司真实信息的需求时或者有证据证明公司高管损害股东合法权益,当所述情形发生时,权利人可以请求股东大会选派与公司没有利益关系的第三人,对公司的相关经营管理以及财务信息进行审查。被选派的第三人通常立场中立,并且具备专业知识。被选派人员的临时性和中立性能够在权衡股东与公司的合法权益时起到“平衡仪”的作用。这种制度盛行于英国和日本。若引入检查人制度,除股东大会外,还可以请求法院对检查人进行选派,为公法救济提供新途径

参考文献(略)