本文是经济论文,为验证这一理论假说,本文结合2010—2018年我国上市企业数据和开放式主动基金的半年度详细数据,对机构交易规模与股票定价效率和流动性的关系进行了实证分析。得到了与理论假说一致的结论本文分析表明,大力发展和引进机构投资者有助于提高市场定价效率,但在当前投资者结构下,这一举措同时也可能加剧个人投资者的逆向选择和羊群效应,从而恶化市场流动性。这一结论具有较强的现实意义。首先肯定了机构投资者对市场信心、有效性的正面效应,即机构投资者的信息优势可以使市场价格更有效地反映资产潜在收益,从而降低投资风险,改善投资环境,提高定价效率。其次,强调了个人投资者对市场信息环境的影响。当前我国资本市场仍存在大量个人投资者,因此在投资者结构转型初期,应注意个人投资者盲目跟风,追涨杀跌的交易行为,谨防流动性风险。

......

第1章绪论

近年来,我国金融行业改革开放的步伐逐步加快,多项旨在降低机构投资者市场准入门槛的政策正有序实施。特别是2018年初以来,我国已经落实了多项关于取消金融业外资经营范围和持股的措施。与此同时,国内证券投资基金市场也迎来了爆发式增长:截止至2019年5月,我国上市证券投资基金数量达到5849只,为2016年初水平的21%。上述数据表明,我国未来大力发展和引进机构投资者的政策的方向和决心没有改变。可以预见,在金融开放和金融自由化的大趋势下,我国证券市场即将迎来越来越多的机构投资者。投资者结构由散户主导向机构主导的转型已经拉开序幕。大力发展和引进机构投资者是否能够改善证券市场信息环境?学界和业界对此已有诸多争论。然而,这一争论主要集中在机构投资者自身的交易行为:正方观点与DeLongetal(1990)的结论一致,认为机构投资者具有信息优势且投资者行为较为理性,其信息交易有利于增强市场稳定性:反方则支持Sias(1996)的观点,认为机构投资者并不总是进行信息交易,其也存在噪音交易和羊群效应等特征,因此不利于市场稳定

...

第2章金融市场中的信息摩擦:本文理论框架与符号体系

2.1简单的理性预期模型

在传统的理性预期框架下,金融市场中的交易行为分为两类:信息交易和噪音交易。所谓信息交易,是指理性投资者依据有效信息进行的交易;噪音交易则指除信息交易以外的其他交易行为。学界对于噪音交易行为存在多种解释,例如当投资者基于错误信息做出交易决策时,这种非理性预期导致的交易便被视作噪音;又如当某些投资者面临流动性约束而不得不重新调整其资产组合时,也将为市场带来噪音。现实世界中信息交易与噪音交易广泛存在。例如,某上市企业经营状况好于预期时,部分投资者将据此买入企业股票,这种买入行为即为信息交易。又如,当某一理财产品到期时,机构将不得不出售该项目下的股票组合,这并不意味着该机构不看好其所持有股票组合的盈利能力,而是迫于流动性需求必须进行交易,这种交易通常被视作噪音交易。

2.2不存在噪音交易者的情形:瓦尔拉斯均衡

首先需要说明的是,本文用私人信息的精确度界定机构投资者与个人投资者。在这一意义下,极个别市场判断能力较强的散户也应被归为机构投资者。例如,股指期货市场中存在少量技术先进且投资经验丰富的散户,这些投资者在本文模型中应被视作机构而不是个人。按照上述设定,本文实质上将个人投资者假设为具有私人信息的理性投资人。然而,学界对个人投资者的市场定位一直存在争议。因此有必要进一步说明本文对个人投资者设定的合理性。首先,在行为金融理论中,个人投资者常被视作技术粗糙、缺乏投资经验的非理性投资人。然而在本文的理性预期框架下,很难将某一特定的行为金融理论应用到模型中。第一,由于市场中存在众多个人投资者,这些投资者之间显然存在行为特征上的异质性。假设这些投资者都遵循某一类行为偏差显然不符合现实。第二,在市场中存在大量个人投资者时,个人投资者异质性的行为偏误可能相互抵消。因此,在本文的连续统设定下,不对个人投资者的行为偏误做特殊处理反而更贴近现实(Kanieleta1.,2008,2012)

......

第3章投资者结构转型与证券市场信息环境..............30

3.1本章研究背景与研究框架....................30

3.2模型设定...........................32

3.3理性预期均衡.........................33

第4章金融衍生品市场规模与证券市场信息环境............54

4.1本章研究背景与研究框架....................54

4.2模型设定...........................58

4.3均衡求解,信息通道和市场环境.................62

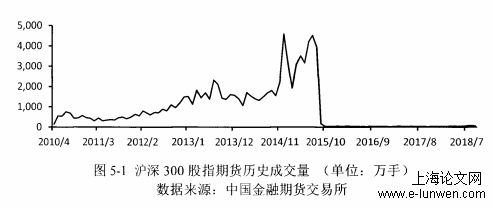

第5章金融衍生品市场规模与证券市场信息环境——基于沪深300股指期货上市与交易管制事件的实证研究.................90

5.1本章研究背景...........................90

5.2研究设计、数据与指标选取...................92

.....

第5章金融衍生品市场规模与证券市场信息环境——基于沪深300股指期货上市与交易管制事件的实证研究

5.1本章研究背景

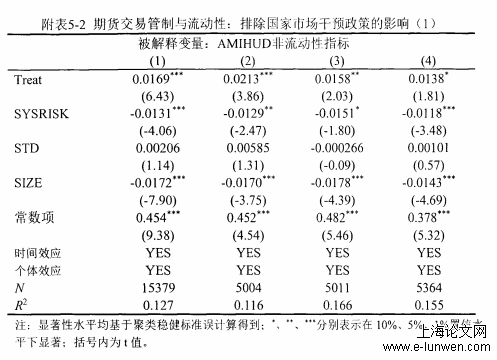

本章利用月度而板数据考察了期货管制对股票市场的影响,从而与Han&Liang采用短期高频数据的分析形成互补。第四,本章对上述文献的结论进行了补充:分析表明,股指期货上市初期造成的股票市场波动(Xie&Mo,2014)并未伴随定价效率和流动性的显著改变。股指期货上市造成的短期波动更可能是投资者适应市场环境变化的过程,而不是股指期货价值发现功能的体现;尽管短期内期货交易管制损害了市场信息环境(Han&Liang,2017),但从较长期限来看,期货交易管制政策显著提高市场定价效率。第五,考虑到成分股与非成分股价格反应速度差异、市场行情变化、国家直接干预等因素可能对双重差分估计产生影响,本章进行了多个稳健性检验。这进一步增强了结论的可靠性和稳健性

5.2研究设计、数据与指标选取

文章采用双重差分法,将沪深300指数成分证券视作实验组,对照组则为非成分证券。沪深300指数作为重要的市场指数,其成分股必然具有更高的市场关注度,这可能导致成分证券与非成分证券的定价效率与流动性存在系统性差异,从而降低双重差分法结果的可信度。因此本章借鉴Harris等文献提供的方法对成分证券与非成分证券进行了一对一匹配,并将与成分证券成功配对的非成分证券纳入对照组。该匹配方法旨在最小化股票纳入沪深300指数这一事件的处理效应的,从而使本章的双重差分估计更准确的反映股指期货上市与交易管制政策的净效应

....

....

第6章总结与展望

近年来我国证券市场面临的不确定性增强,如何改善市场信息环境成为热点话题。本文将证券市场信息环境细化为“定价效率”和“流动性”两个指标,以我国特殊的投资者结构为理论出发点,讨论了我国“大力发展和引进机构投资者”和“金融衍生品市场的开放与管制”两个政策路径的潜在效果。文章主要结论总结如下:一、投资者结构转型与证券市场信息环境本文第3章将二元投资者结构引入经典的理性预期模型,分析了我国大力发展和引进机构投资者的战略规划对证券市场定价效率和流动性的影响。模型假设存在双重信息不对称。第一,机构投资者较个人投资者而言具有绝对的信息优势;第二,个人投资者的私人信息存在高度差异性。理论分析表明,机构交易规模扩大对市场信息环境的影响取决于个人投资者在市场中所占比重:当个人投资者主导市场时,引入更多机构将加剧个人投资者的逆向选择与羊群效应,因此机构向市场注入信息的同时也会降低市场流动性。基于模型结论,本文提出了如下理论假说:在我国当前个人投资者主导的市场参与结构下,机构交易规模扩大可以提高市场定价效率,但同时也将恶化市场流动性。

参考文献(略)

参考文献(略)