本文是经济论文,经济全球化使得金融市场发展速度加快,但同时也存在着大量风险。近些年来我国有色金属产业受到经济全球化的影响,市场萧条、生产过剩等问题在有色金属产业中日益突出。作为重要的有色金属、六大有色金属期货品种之一,铝的产量、价格受到波及的程度最为明显。导致了有色金属投资者以及监管者对沪铝期货的波动规律关注度不断上升。基于低频数据,本文首先构建了残差分别服从正态分布、t分布以及GED分布的GARCH(1,1)模型。然后选取相同时间跨度的高频数据,在此基础上构建经典的HAR模型。并引入跳跃以及已实现高阶矩,构建了HAR族模型最后通过基于滚动时间窗的MCS检验对上述11种模型进行了样本外预测能力的评估,得出了如下结论:(1)在残差分别服从正态分布、t分布以及GED分布的三种GARCH(1,1)模型中,残差服从t分布的GARCH的样本内拟合能力最好,说明沪铝期货收益率具有“高峰厚尾”的分布特点。

.....

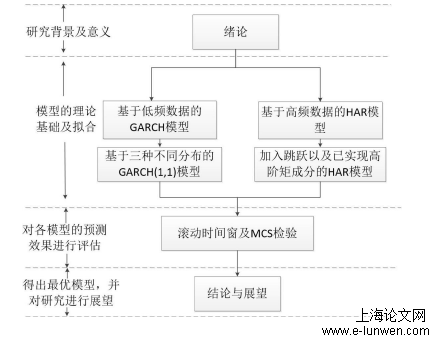

第1章绪论

随着高频数据的可获取性提高,具有连续路径的扩散过程并不能很好地刻画资产价格的变化规律,价格除正常的持续性波动外,还会出现非正常的极端变动,这种现象称为资产价格的“跳跃”行为。并且大量研究表明,跳跃现象发生频繁,所以不得不将跳跃纳入影响金融资产价格波动的因子之中。因而,在对波动率进行建模时应考虑资产价格的跳跃行为。在现实的金融市场中,金融资产收益率分布往往呈现出“非对称分布”以及“高峰厚尾”的特征,两者都会导致高阶矩风险。近年来,高阶矩风险引起了国内外学者的广泛关注,但是对基于高频数据的“已实现高阶矩”(RealizedHigherMoments)建模的研究并不多,在国内学术界就更为少见。Amaya等(2015)通过实证研究表明了已实现高阶矩在股票波动率的预测具有优越性。由此表明,在已实现波动率建模中考虑高阶矩风险具有重要的实际意义。唐勇和崔金鑫(2018)将已实现高阶矩以及跳跃风险测度引入HAR族模型中,构建了高阶矩HAR族波动率模型,强调了高阶矩风险对中国股票市场的影响颇大。

.....

第2章GARCH模型及实证分析

2.1GARCH模型

随着对GARCH模型的进一步研宄,为解决收益率时间序列不对称分布的问题,学者们先后又提出了ECARCH、TCARCH等模型,这为研究者们进行下一步深入研究提供了强有力的理论基础。实证研究表明,简单的GARCH(1,1)模型的样本外预测能力反而优于复杂的GARCH族模型。由于GARCH(1,1)模型具有形式简单以及预测效果较好的特点,因此在多数金融资产波动率研究中均采用此模型,因此本文也建立了这一经典的模型

2.2实证分析

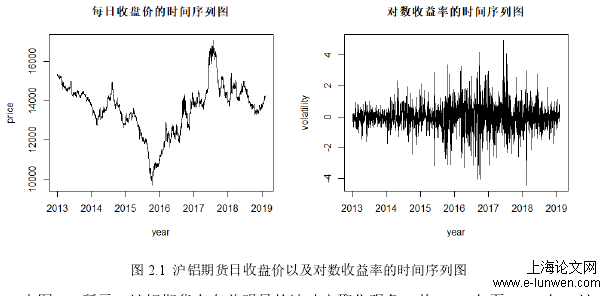

由图2.1所示,沪铝期货存在着明显的波动率聚集现象。从2015年至2016年,沪铝期货的价格下跌至了谷底以及较大的波动情形,主要是由于铝的产能过剩以及库存居高不下。除此之外,由于供给侧改革的有效实施,2016至2017年年末出现了大幅度的上涨和波动,剩余时期波动率都较小。尤其是2017年年末至今,沪铝价格呈现出稳定趋势。由表2.1中沪铝期货的统计值可知,J-B统计量的p值非常小,可知该收益率时间序列是不服从正态分布的。其超额峰度大于0,偏度大于0,表明该序列具有“高峰厚尾”以及“非对称分布”的特点。但偏度值比较小,表明非对称分布的分布特点并不明显。在一般在金融时间序列中,只需要使用GARCH(1,1)模型就能较好地拟合波动率.本文假设沪铝期货对数收益率的残差分别服从正态分布、t分布和GED分布,并通过建立GARCH(1,1)模型,比较在这三种分布下模型的拟合效果。

....

第3章HAR族模型的构建及实证分析........................17

3.1已实现波动率...........17

3.2跳跃测度....................19

3.3已实现高阶矩...........21

3.4HAR族模型...............21

第4章滚动时间窗的样本外预测及MCS检验.........30

4.1波动率预测方法说明..............................................30

4.2MCS检验的理论基础..............................................30

4.3样本外预测效果分析...............................................32

第5章结论与展望............34

.....

第4章滚动时间窗的样本外预测及MCS检验

4.1波动率预测方法说明

简而言之,对上述的波动率模型进行了205次的模型参数估计并对后一天进行波动率预测了205个的样预测值RV̂m(m=H+1,H+2,…H+M)。同时,将预测样本的已实现波动率记为RVm,将此作为真实波动率的代理变量,用于测量模型预测的精度。在6种损失函数的基础上,以HAR-RV-CJ模型为基准模型的p值比HAR-RV模型的大,表明连续与跳跃波动的分解能提高HAR模型的样本外预测能力。除了QLIKE,其余5种损失函数均显示HAR-RV-CJ模型的p值比HAR-RV-D-SJV模型要大,说明相较于正负符号跳跃的分解,连续与跳跃波动的分解具有更强的样本外预测能力。在研究波动率的各种方法中,ARCH、GARCH及SV等固有模型均以低频数据做为基础,理论和应用方面发展的都已十分成熟,因此在该领域十分重要。但随着金融市场以及信息技术的不断发展和创新,高频数据的出现使传统模型不再适用,为了更好的深入探究金融市场的状况,已实现波动率便应运而生。在高频数据环境下,已实现波动率较传统模型而言发挥着更好的作用

4.2MCS检验的理论基础

对比分析表中的四组HAR族模型,HAR-RV-CJ-D-SJV和HAR-RV-CJ-D-SJV-SK模型的MCS检验p值均落于置信集中,说明连续和跳跃波动的分解与加入正负符号跳跃相结合能提高样本外的预测能力。此外,最大值集中表现为HAR-RV-CJ-D-SJV-SK模型。因此,HAR-RV-CJ-D-SJV-SK是表现最佳的模型。综上所述,滚动预测的MCS检验法进一步证实了HAR族模型优于GARCH模型,具有更好的样本外预测能力;并且肯定了连续和跳跃波动的分解与正负符号跳跃的结合在沪铝期货波动率的样本外预测中的优越性。并且加入已实现高阶矩的HAR-RV-CJ-D-SJV模型表现出尤为突出的样本外预测能力。

....

第5章结论与展望

我国的金融市场还不够成熟,并且对于金属期货的研究少之又少。金属在在很大程度上影响了国民经济,金属期货是我国资本市场不可或缺的风险管理工具,因此对其波动性的研究有待进一步的深入。虽然本文构建了加入跳跃和已实现高阶矩的HAR族模型,拟合和预测效果较好,但是这样的模型未必是最佳的。关于本文,仍然存在一些问题值得进一步的研究:(1)在估计高频波动率的过程中,抽样频率的选择是十分重要的,国内外一般都采用5分钟高频数据,因此本文也以此抽样频率来估计已实现波动率。但是由于投资者类型以及金融市场制度的不同,适用于我国沪铝期货的抽样频率还有待论证。(2)本文在对HAR族模型进行样本内拟合时仅采用了一种评估方法,可能会出现偶然性,后续研究可尝试采取多种评估方法.3)已实现波动率(RV)的计算相对简单,但是可能具有较大的偏差,在后续研究中可以尝试采用改进的估计方法对RV进行偏差校正,使得跳跃检测更加稳定.(4)本文仅对沪铝期货进行了实证研究,后续可以对中国其他的金属期货市场进行深入的研究,而不仅仅局限于一种金属期货市场.金属间的价格或许存在一定的相关性,后续研究可以模型探讨不同金属期货的价格关系,为投资者提供更好的风险管理以及为监管者提供更好的监管途径。

参考文献(略)

参考文献(略)