本文是经济论文,本文以沪深A股主板的291家污染型企业为样本,并利用其2008年到2017年的企业非平衡面板数据,验证在微观层面是否存在环境库兹涅茨曲.本文结合环境的规模效应、技术效应以及结构效应,从企业家精神这一新视角对企业人均产出的高次项与污染排放之间的关系进行再解释,并构建了企业家精神作用环境的模型框架,利用中介效应模型进一步识别企业家精神影响环境质量的三种机制(规模变化、技术进步与结构转型)。此外,本文还分析了环境库兹涅茨曲线存在的区域差异、产权性质差异以及行业属性差异。通过以上分析,本文主要得出以下研究结论:(1)从企业的微观层面来看,存在一条“N”型的环境库兹涅茨曲线.在规模效应、技术效应、结构效应以及企业家精神的共同用的结果下形成了这种类型的经济--环境曲线。其中规模效应、技术效应、企业家精神对环境的影响为负,结构效应对环境的影响为正.(2)企业家精神影响企业环境污染排放的三种机制均可识别.企业家精神促进企业的技术进步,故进一步加剧技术进步对环境的威胁,而环境规制负向调节了技术效应对污染的影响;企业家精神推动了企业生产规模的扩大,因此增加了企业的污染排放,而环境规制负向调节了规模效应对污染的影响;企业家精神不利于企业结构转型升级,故提高了企业家精神对环境破坏水平。

.......

第一章绪论

企业在进行战略决策时,往往受到诸多因素的影响,其中不可或缺的因素就是人。我们应该充分认识到,市场活力来自于人,特别是来自于企业家,企业家是企业发展的关键人物,而以企业家为载体的企业家精神也将发挥重要作用。企业实现绿色、可持续发展是新的时代任务与要求,企业家精神是企业创新和发展的灵魂。企业家精神与环境之间的关系,是当前研究的热门领域。依赖于可持续发展等相关理论,目前在企业家精神领域涌现出很多新的术语,“可持续企业家精神”,“绿色企业家精神”等,这是企业家精神在环境、可持续方面的拓展。企业家精神有助于业不断适应市场变化,如当消费者对绿色产品的需求发生变化,企业家精神能够积极引导企业进行技术绿色创新、对外投资等活动,从而推动企业在环境治理、创新方面的实践,改善环境质量,然而企业家精神倘若更加关注企业的短期利益,则可能迫使企业放弃绿色生产决策,产生更多的污染。

....

第二章文献综述

第一节国内外企业家精神文献综述

企业开展可持续性活动,需要企业家精神的支持。如何更好地发挥企业家精神作用,即企业家精神受什么因素影响也是目前研究的重点之一。企业家的个人特性是影响企业家精神的重要因素,比如性别、教育等。Hesselbarth&Schaltegger(2014)通过定性案例分析,发现企业家受到的教育(高等)将有利于推动企业的可持续展。其次,性别在企业家精神发挥过程中也表现出差异,女性企业家往往是生存企业家,其风险承担程度较低,而且更关注于追求家庭与事业的平衡而非企业绩效(刘鹏程等,2013;Outsios&AraFarooqi,2017)。除此之外,公司层面、区域层面等因素也表现出相当重要的作用。李新春等(2006)提出公司治理实质上包含着朝向企业家精神的两种机制,即保健机制与激励机制,并且通过实证检验了这两种机制对不同产权性质企业的企业家精神的影响。解维敏(2013)以我国上市公司为样本进行实证研究,结果发现法治环境的强化和地区金融发展水平的提高,能够促进企业家精神的培育,尤其是创新精神。

第二节国内外环境绩效与经济绩效文献综述

张丽华等人(2018)则脱离了环境三大效应的范畴,认为规模报酬递增是导致环境库兹涅茨曲线更为本质、一般化的原因,即随着经济的增长,污染规模的扩大,治理污染的边际成本会下降。他们指出尽管我国仍处于环境库兹涅茨曲线的左半部分,但部分省份的污染排放量增速已逐渐放缓,应该通过促进产业集聚等措施帮助我国加快进入倒“U”型曲线的右半部分,尽早实现经济发展与环境保护相协调的目标。其次,规模经济性特征也很好地解释了为什么经济欠发达的国家或地区一般不太愿意使用清洁低耗的方式进行生产,这是因为要获得绿色环保技术,需要购置大型的机器设备,从而导致固定成本投入增加,而经济落后的国家显然无法承担这一成本(Stokey,1998)。此外,学者对传统的EKC曲线的模型构建、测度方式等方面进行大量的拓展,常用的估计方法如固定效应分析(李涛,2017),分位数回归(蔡超,2013),非参数方法(符森,2008)等。然而,大多数这些研究忽略了污染物的空间效应。张彩云和张运婷(2015基于空间杜宾模型对消费的环境库兹涅茨曲线进行验证。此外,Youssefetal.(2018)认为企业家精神是可持续发展不可忽视的重要因素,将其纳入到环境EKC模型中,综合考虑企业家精神对环境绩效的影响。

.......

第三章理论模型与假说........10

第一节模型设定.............10

第二节企业家精神影响环境污染的机制分析.............18

第四章模型设计....................21

第一节数据来源.............21

第二节变量构建.............22

第三节模型构建.............23

第五章实证结果与分析........26

第一节描述性统计分析与相关性分析.........................26

第二节面板回归分析.....27

第三节企业家精神影响企业污染排放的机制检验.....31

第四节对企业家精神进一步研究.................................34

第五节内生性与稳健性检验.........................................35

第六节企业的异质性分析.............................................39

.......

第五章实证结果与分析

第一节描述性统计分析与相关性分析

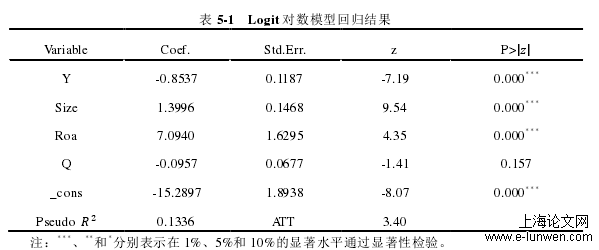

下表5-1为经过处理后的主要变量的描述性统计分析结果,分别给出了各变量的均值,标准差,最大值,最小值以及中位数。从表中数据可以看出,企业的环境表现的均值为14.565,中位数为14.748,两者之间比较接近,说明数据分布比较平均,除此之外,人均营业收入、环境规制强度、企业规模的中位数与平均值也近似相等。其次,企业冒险精神的均值为0.217,中位数为0.180,企业劳动力结构的均值为0.424,中位数为0.388,上述两个变量的均值都稍大于中位数,数据分布略偏向右,表明企业在冒险精神和企业的劳动力结构上存在一定的差异,但差异不大。而企业的创新精神以及研发投入的均值与中位数相差较大,表明企业进行创新活动的能力与表现存在明显差异。

第二节面板回归分析

表5-3展示了经济--环境系统方程组的分析结果。列1和列2分别是产出方程、环境方程的估计结果,观察环境污染排放的系数为0.500,人均产出的系数为0.241,分别在1%和5%的水平上显著为正,这表明产出与环境污染存在双向正效应,即污染排放的增加提高了企业产出水平,而企业产出的增加也使得企业排放更多的污染。该结果说明目前,中国上市污染型公司中普遍存在以污染换增长的现象。从成本与收益的角度来看,企业通过增加污染排放带来的收益远大于企业因增加污染而导致的成本以及减少污染排放的潜在收益之和,故企业会作出不利于环境保护的选择。企业内部环境保护意识淡薄,缺乏社会责任感,而且不具备较强的污染治理能力,正在走一条“先污染,后治理”的发展道路,所以可能导致出现这种经济增长加剧环境恶化而环境恶化进一步又促使经济增长的递进式上升关系(范优,2018)。

.........

第六章研究结论及建议

为推进企业的绿色发展、低碳发展,本文从如下三个方面提出政策建议:1.充分发挥企业家精神在改善环境质量中的积极作用。虽然目前企业家精神导致企业污染排放的增加,但企业家精神中也存在对环境有利的一面。因此可采取的措施是:营造良好的企业内外部治理环境,一个好的公司治理是能充分激发或发挥代理人企业家精神的制度。好的公司治理环境应当使独立董事保持独立性与客观性,能够有效地监督企业决策者实施环境保护措施,促进决策者对于环境保护做出积极、明智的选择,使公司自觉、主动地承担社会责任,提高企业的环境表现。好的公司治理应当鼓励企业管理者摆脱对企业经济绩效的过分关注。由于企业所有者并不会因企业在环境保护活动作出的贡献而放松对企业的财务绩效的考核,所以管理者不大可能主动、自愿作出有利于环境保护的决策。因此企业对管理者应进行多元化的绩效考核,对环境治理中管理者的努力应给予充分的重视。2.充分发挥技术效应的节能减排作用。本文研究结果表明大多企业的技术创新主要是针对高污染、高能耗的再生产型技术。当前,绿色、清洁技术领域面临较大的不确定性,一是技术能否突破,二是市场前景未知,其次研发、盈利周期长,融资约束大等因素也影响着企业进行绿色技术创新。

参考文献(略)

参考文献(略)