本文是经济论文,通过对上证综指电力设备行业股价指数和纺织服装行业股价指数分别进行检验,发现汇率与股价、利率、货币供应量、外商直接投资和国际贸易差额之间都存在长期稳定的协整关系,且各变量对三种股价指数影响的方向一致。在长期,股价与汇率和货币供应量正相关,与理论分析相符。股价与外商直接投资负相关,是因为人民币升值导致货币当局采取紧缩的货币政策,使得证券市场货币量减少,股价下降。股价与国际贸易差额负相关,一方面是上市公司中进口型企业利润减少所致,另一方面,贸易顺差通过通货膨胀率等媒介对股价产生了负向影响。股价与利率正相关,是由于证券公司、基金管理公司等银行同业拆借市场和证券市场上共同的交易主体可以将资金在两个市场中转换。当股票市场收益率较高时,在经营业绩的压力和“羊群效应”的带动下,交易主体将资金从拆借市场转至股票市场,导致拆借市场利率增加

.........

第1章绪论

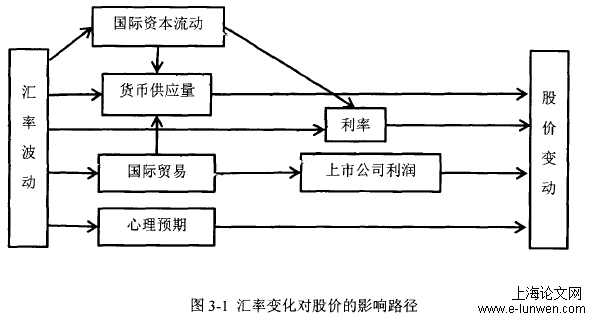

外汇市场和股票市场是一个国家国民经济中的两个重要市场,汇率和股票价格指数是宏观经济中的重要经济变量,它们的波动情况也能从侧面反映出一个国家的宏观经济状况。人民币汇率可以视为人民币的对外价值,股票价格又被认为是经济发展状况的“风向标”。在中国开放型经济体系下,汇率和股价通过利率、货币供应量、国际贸易、国际资本流动和心理预期等媒介相连接,国内股票市场的运行不可避免地会受到汇率变动的影响。我国于2005年在股票市场和外汇市场先后进行了两场改革。这一年5月幵始的股权分置改革促进了上市公司治理结构的完善,消除了我国证券市场上流通股和非流通股之间的流通制度差异。同年7月的“7.21”汇改明确人民币汇率不再盯住单一美元,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。这两场改革都是各自系统内较为重要的变革,进一步优化了外汇市场和国内股票市场的价格形成机制。直观来看,股票市场的两次波峰并不完全符合人民币兑美元汇率走势。在股票市场中,各上市公司所属行业不同,不同行业对外开放程度存在差别,各行业受汇率影响的程度也应当存在差异。因此,在研究汇率与股票价格变化关系的基础上,选取重点行业的股价波动进行实证分析,对于政府、企业与投资者而言都具有一定意义。

.....

第2章国内外文献综述

2.1理论基础

比较来看,上述两个模型研究的对象不同。流量导向模型侧重于对经常项目账户的分析。当一个国家经常项目实现了可兑换、资本与金融账户尚未实现可兑换时,该国经济受到国际资本流动的影响较小,汇率变化主要受到经常项目账户的外汇供求影响,而股价主要受到上市公司业绩的影响,此时汇率波动单向引起股价的波动。当一个国家的经常项目和资本与金融项目同时实现了可兑换时,更适合运用股票导向模型进行分析。此时股价的波动单向引起汇率的波动。通过梳理这两种模型,可以发现汇率与股票价格之间往往并不直接产生影响。两者之间通过媒介产生相互作用,可能的媒介有国际贸易、国际资本流动利率、货币供应量和投资者的心理预期等。

2.2国内外实证研究

在2005年我国“7.21”汇改前,国内研究多是在国外理论基础上通过运用国外较为成熟的实证模型来研究我国股指和人民币汇率的线性关系。但是我国资本项下未实现完全可兑换,外汇市场和股票市场之间缺乏直接联系的通道,因此对于汇率和股价之间作用与影响的分析也就失去了基础。随着2005年人民币汇率制度改革和股权分置改革的先后实施,国内学者对于汇率和股价关系的研究进入了一个新时期,但研究数据也以人民币汇率改革后人民币兑美元汇率和上证指数为主。同时,研究方向也逐渐从关注汇率和股价的线性关系转移到考察二者的非线性相关特征,研究方法趋于多元化。从研究结论来看存在不同观点,有些研究表明汇率和股价之间存在相互关系,包括汇率对股价的单向影响、股价对汇率的单向影响、汇率和股价之间存在相互影响三种情况,但是有些研究结果显示二者之间不存在相互关系。

.....

第3章汇率变化与股票市场变化分析......13

3.1人民币汇率形成机制改革......13

3.2中国股票市场变革历程及波动历史......15

3.3汇率变化对股票市场价格影响机制分析......19

第4章人民币汇率变化对中国股票市场价格影响的实证分析......25

4.1模型介绍......25

4.2变量选择与数据处理......26

第5章结论与政策建议......40

5.1结论......40

5.2政策建议........41

......

第4章人民币汇率变化对中国股票市场价格影响的实证分析

4.1模型介绍

向量误差修正模型适用于具有协整关系的非平稳序列。它是在协整基础上建立的一种VAR模型。这一模型的基本思想如下:如果各变量之间具有协整关系,那么它们之间就具有长期稳定的关系,并借助于短期的动态调整来实现。这是由于大多数的经济时间序列都是一阶单整的。同时,相互协整过程和长期稳定均衡状态通过某种联系方式(如线性组合)结合起来。此时,相互协整隐含的意义为:尽管各水平变量都是一阶单整的,这些变量的某些线性组合在长期分量的支配下也可以是平稳的。也就是说,通过相互抵消,变量中的长期分量产生了一个平稳的时间序列。长期内,在一种调节过程(即误差修正)的作用下,偏差在规模或者数量上扩大的趋势被防止了。

4.2变量选择与数据处理上证综合指数使用上海证券交易所上市的全部股票作为样本,包含了A股和B股,可以从总体上反映上交所的股价变动情况。上证综合指数在每个交易日又可以取得开盘价、收盘价、最高价和最低价,其中收盘价是每日市场多空博弈的最终结果,最能代表当日市场做出的选择,故本文选取上证综合指数每月最后一个交易日的收盘价作为衡量当月股票市场价格的指标,使用SZ作为代码。实际有效汇率是在确定一个基期水平的条件下,将国际贸易中的占比作为权数进行加权平均后的汇率。它是一国货币与所有贸易伙伴国货币双边名义汇率的加权平均数,同时剔除了通货膨胀对各国货币购买力的影响,能够更加综合地反映本国货币的对外价值和相对购买力,在对股票指数和汇率变化的关系进行分析时能更好地把握汇率变化的实质。因此,本文选用国际清算银行发布的人民币实际有效汇率指数作为汇率代表,该指数为月度数据,以2010年作为基期,指数上升,表示人民币升值,使用EX作为代码。

.......

第5章结论与政策建议

在长期,股价与汇率和货币供应量正相关,与理论分析相符。股价与外商直接投资负相关,是因为人民币升值导致货币当局采取紧缩的货币政策,使得证券市场货币量减少,股价下降。股价与国际贸易差额负相关,一方面是上市公司中进口型企业利润减少所致,另一方面,贸易顺差通过通货膨胀率等媒介对股价产生了负向影响。股价与利率正相关,是由于证券公司、基金管理公司等银行同业拆借市场和证券市场上共同的交易主体可以将资金在两个市场中转换。当股票市场收益率较高时,在经营业绩的压力和“羊群效应”的带动下,交易主体将资金从拆借市场转至股票市场,导致拆借市场利率增加

参考文献(略)