在此基础上,本文构建了指标评价体系,对其信贷风险类型及影响作用大小进行了评价,并根据评价结果分析了当前存在的问题,最后提出了相应的解决策略。本文得出的研究结论如下:第一,在实现A小额贷款公司小额贷款风险评估之后,认为信用风险是其最关键的风险,排在其后的风险依次是市场风险,操作风险、流动性风险。就小额贷款业务的风险管理,要根据上述层面展开针对性的策略应对。第二,以A小额贷款公司的风险评价为基础,对其小额贷款风险管理情况进行了分析,了解到当前存在的问题主要体现在,缺乏科学的预警系统、未能有效防范市场风险、操作流程把控不严谨、缺乏流动性风险控制措施。

......

第一章绪论

就现阶段国内经济发展现状而言,小额贷款的正面意义不容忽视,不但能够、丰富融资渠道,同时能够赋予灰色民间借贷正规化的经营流程。按照国内现行政策,小额贷款公司的利率设定应该在人民银行规定的基准值的四倍以内,所以,就公司发展而言,还贷压力远远小于高利贷,如此在一定程度上也限制了非法融资的发展;小额贷款企业的蓬勃发展,对于解决就业问题也起到了一定的作用,在地方税务以及经济发展层面发挥着一定的作用;通常而言,市场对于借贷的需求程度是小额贷款企业制定利率的主要依据,同时这种利率的市场化对健全金融市场监管体制、促进金融市场自由发展、公平竞争、资本流通、金融创新以及获得更为优质的资本服务有着巨大的激励作用。本文的研究意义具体表现在可以为小额贷款类公司风险管理的理论研究起到一定的丰富作用。小额贷款是国内金融市场上最具活力的金融业务,最近几年是业界最为关注的对象之一,但是目前关于小额贷款公司风险管理的理论研究并未受到重视,关于贷款风险的研究主要还是集中于银行等主体。但小额贷款类公司由于存在只贷不融的问题,导致其公司的信贷风险更为特殊。所以根据小额贷款行业现阶段的发展现状,逐步完善确立风险管理运营体系,对于健全小额贷款公司风险管理理论具有一定的现实意义。

......

第二章相关概念及理论基础

2.1相关概念

基于满足更多小微企业以及农户融资需要的目的,小额贷款公司贯彻“小额、分散”的经营方针,最大可能扩大自身的贷款服务覆盖范围。根据具体的规定条款,相同借款人的贷款额度要低于该企业总资本的5%,相同公司借贷对象的授信额度要低于该企业的资本净额的10%。具体到贷款利率,根据规定,允许小额贷款公司自行设定贷款利率,但是最高利率不允许超过央行制定利率的400%,下限不得小于基础利率的90%。其中贷款包括有抵押和无抵押两种形式,前者具有较高的信贷风险,归于信用贷款一类,同时其收益也更加客观;后者贷款方式由于存在抵押物,所以对应的利率会出现下浮。

2.2理论基础

风险识别是进行风险管理的首要步骤,是指通过使用正确的方法识别风险,随后指定可行性的方法进行风险管理。风险识别需要采用系统化的科学的方法,基于事实资料的基础上展开,通过有效的定性结合定量方法的分析,筛选出可能存在的风险,从而有益于后续风险管理的展开。对于小额贷款公司而言,信贷风险的识别,主要是通过综合的了解公司在信贷业务方面的经营水平,从信贷业务的经营现状入手,利用诸多财务及非财务的指标,发现小额贷款公司信贷风险的主要影响因素,并从相关的风险因素入手,判断小额贷款公司可能面对的风险类型。小额贷款公司的风险识别需要全面综合的获取企业的运营情况,并运用专家打分法、层次分析法等可能性的评价方法,实现对小额贷款公司信贷风险的识别。

......

第三章A小额贷款公司业务运营概况......11

3.1A小额贷款公司简介......11

3.2A小额贷款公司信贷风险管理的主要部门及制度......11

第四章A小额贷款公司信贷风险识别......15

4.1A小额贷款公司风险识别......15

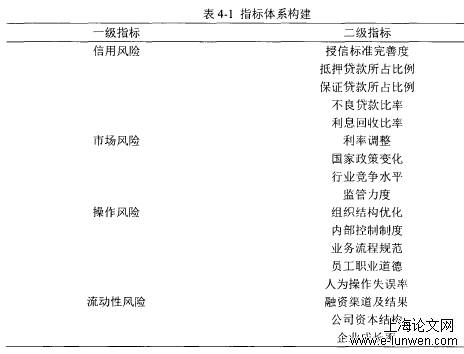

4.2A小额贷款公司信贷风险识别指标权重计算......16

4.3基于信贷风险识别的A小额贷款公司信贷业务问题分析......22

第五章小额贷款公司信贷风险管理的建议对策及保障措施......27

5.1A小额贷款公司信贷风险管理的建议对策......27

5.2A小额贷款公司信贷风险管理的保障措施..........30

.......

第五章小额贷款公司信贷风险管理的建议对策及保障措施

5.1 A小额贷款公司信贷风险管理的建议对策

A小额贷款风险的调控,需要从贷款业务流程方面进行必要的优化。这主要是由于,对于A小额贷款公司的市场风险,政策性的影响很难规避,故而主要需要从客户的行业、资质等方面进行管控,而对客户管理的加强,这主要需要从加强贷款流程管理的角度入手。因此,对于受到宏观因素影响较大的市场风险,A小额贷款公司应当在注重宏观环境变化的同时,更多的从自身入手,加强对客户的审核和信贷流程的优化,进行合理的贷前、贷中、贷后管理,从而通过流程方面的优化,提升对风险的管理水平。在A小额贷款公司的发展方面,应当明确长远的发展方向,提升其管理水平,通过规章制度等的相关完善,促进小额贷款公司的管理实现其科学性和有效性。通过合理的内部管理,实现运营成本的降低,注重企业内部的建设,在保持良好的发展势头的前提下,要注意建立危机意识,制定符合其发展阶段的目标,采取较为稳健的发展方略,避免过度的盲目扩张。为了促进其经营发展,应当更好的进行相应的业务创新,提升企业的总体竞争力,与商业银行和互联网P2P公司展开业务层面的竞争,以高质量的服务突显出自身竞争力的优势。

5.2 A小额贷款公司信贷风险管理的保障措施

小额贷款公司是否能够保证自身的健康稳定发展,与政府的政策扶持息息相关,进而提升小额贷款公司的业务能力。特别是在我国成功加入世贸组织之后,必然会对国内金融机构产生一定的冲击,进而给小额信贷公司资本发展带来不利影响。因此,政府要站在市场宏观的角度上,加大对小额贷款公司的政策优惠。不但可以通过建立小额贷款补偿基金,使其能够得到利息补贴,降低税收方面的压力,而且可以放宽小额贷款企业坏账核销权利权限,尽可能让小额贷款坏账能够核销,这样便可以有效的减少小额贷款公司的资金压力。更为典型的是,能够在恰当的提升小额贷款公司的存款利率,为小额贷款公司开展信贷业务注入更多的流动资金。

......

参考文献

[1]CHE Taigen, Xintian Z , Yanli S U . Micro-credit Companies’ OperatingMechanism Based on Evolutionary Game Theory[J]. Journal of NortheasternUniversity, 2017.

[2]Khan A H , Dewan H . Can the availability of informal loans be detrimental tomicroloan repayment?: Some empirical evidence from Bangladesh[J]. TheJournal of Developing Areas, 2017, 51(4):347-359.

[3]Kgoroeadira R , Burke A, Andre van Stel. Small business online loancrowdfunding: who gets funded and what determines the rate of interest?[J].Small Business Economics, 2018, 52(6):1-21.

[4]Snellinger A.‘Every household will be a micro-enterprise’: a youth micro-loanschemed role in restructuring Nepal[J]. Children S Geographies, 2017,16(1):1-14.

[5]Maitra P , Mitra S , Mookherjee D , et al. Financing smallholder agriculture:Anwww.zhonghualw.com experiment with agent-intermediated microloans in India[J]. Journal ofDevelopment Economics, 2017, 127.

[6]杜晓山,聂强,张军.江苏小额贷款公司发展中的经验与问题[J].农村金融研究,2010(5):31-39.

[7]杨林生,杨德才.小额贷款公司可持续发展的制度约束与对策建议经济问题,2014(2).

[8]秦颐,焦瑾璞.小额贷款公司融资方式述评.金融理论与实践,2014(2):89-93,

[9]高瑾.小额贷款公司的运营效率及影响因素[D].南京农业大学.2014.

[10]王辉.浅议我国小额贷款公司的风险成因及防范对策[J].经济师.336(02):161-162.

.........

[10]王辉.浅议我国小额贷款公司的风险成因及防范对策[J].经济师.336(02):161-162.

.........