国际服务贸易论文哪里有?本文主要研究一国在全球生产性服务贸易网络中的位置中心性对该国制造业国际分工地位的影响。具体研究内容包括:(1)构建全球生产性服务贸易网络并分析其结构;(2)识别各国在全球生产性服务贸易网络中的地位;(3)描述各国制造业服务化和国际分工地位的发展概况;(4)分析并检验生产性服务贸易网络中心性对制造业国际分工地位的影响机制。

第一章 绪论

1.2.1 制造业国际分工相关研究

在全球分工体系下,发达国家占据主导地位,进行高附加值生产活动;发展中国家则大多充当执行者角色,陷入”低端锁定“困境(黄灿等,2017)[5]。而衡量一国在全球分工体系中的地位并探究影响其变化的因素,是各国突破”低端锁定“或提高贸易收益的前提。

(1)国际分工地位衡量指标

目前,出口技术复杂度和 GVC 地位指数是测度国际分工地位的两大主要指标。Hausman et al.(2007)[6]首先提出技术复杂度这一概念,并将其作为反映一国出口产品结构和技术水平的重要指标。在传统国际分工模式下,出口技术复杂度作为测度国际分工地位的指标得到了广泛的应用(苏庆义,2016)[7],如黄先海(2010)[8]测度了各国 1993 年至 2006 年的金属制品技术复杂度,发现中国金属制品分工地位偏低,且提升速度较慢。但随着全球化生产快速推进,全球价值链(GVC)得以形成(Gereffi,2001)[9],很多出口产品的价值实际上来自多个国家或经济体,传统贸易统计下的出口总额难以反映以全球价值链为基础的国际贸易的真实情况(王直等,2015)[10],故以贸易总额为基础计算的出口技术复杂度也难以反映一国或地区的真实分工地位。

在全球化生产背景下,商品生产过程被划分为不同的阶段,每个国家根据比较优势在各阶段参与生产,这一生产过程被 Bela(1967)[11]称为垂直专业化。Hummels et al.(2001)[12]据此提出两个指标以测度垂直专业化水平:出口产品中包含的进口中间产品价值(VS)和被进口国间接出口至第三方国家的本国出口中间品的价值 (VS1)。但上述指标假设所有进口中间投入全部是国外增加值,且生产国内最终需求品和出口品所需的进口投入比例相等,这违背了经济事实(程大中,2015)[13]。而 Koopman et al.(2012,2014)[14,15]放宽了上述假设,将一国总出口额分解为不同国家的增加值和纯重复计算项目,并构建了 GVC 地位指数:以 VS 和 VS1 的相对大小定义的 GVC 地位指数能反映一国出口贸易的真实获利能力。王直等(2015)[10]拓展了 Koopman et al.(2014)[15]的研究,将增加值分解框架拓展到行业/双边水平,建立了从官方贸易统计到贸易增加值统计的完整核算法则,为行业水平 GVC 地位指数的计算提供了依据。陈艺毛等(2019)[16]计算了我国 18 个制造行业的 GVC 地位指数,发现 15 个行业国际分工地位提高,木材加工业、基础金属制造业和其他运输设备制造业国际分工地位下降。

国际服务贸易论文范文

.............................

第三章 制造业服务化与国际分工地位发展概况

3.1 制造业服务化发展概况

3.1.1 制造业服务化测算方法

王向进等(2018)[73]使用制造业出口增加值内含服务业增加值占比测度制造业服务化水平。本文借鉴该方法,并在此基础上将服务业增加值按投入来源细分为国内价值部分和国外价值部分,分析2000-2014年全球制造业服务化发展概况。其中,制造业内含国内服务占比(SerDVA)体现了本国服务投入对制造业生产的贡献,制造业内含国外服务占比(SerFVA)则体现了制造业生产对外国服务的依赖程度。

3.1.2 制造业服务化发展概况分析

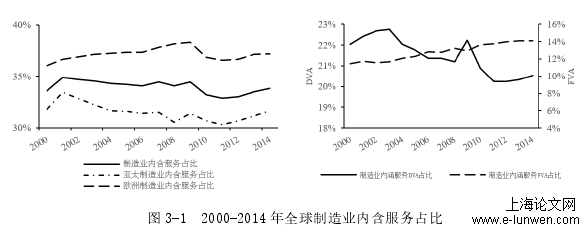

首先,观察全球制造业内含服务占比变动情况(见图 3-1):从数值上看,历年来,全球制造业内含服务占比均大于 30%,且自 2011 年开始呈现上升趋势,这说明制造业服务化已成为全球发展趋势。从模块划分上看,不考虑经济危机对制造业服务化的波动影响,欧洲国家制造业内含服务占比始终保持上升趋势,而亚太国家制造业内含服务占比则呈现先下降后上升的变动趋势,这说明欧洲国家先于亚太国家推进了制造业服务化。此外,欧洲模块制造业内含服务占比始终高于亚太模块,说明欧洲模块制造业服务化水平较高。从构成上看,全球生产性服务贸易迅速发展,使得制造业内含服务 FVA 占比保持上升趋势;但直至 2014 年,制造业内含服务 FVA 占比仍远低于制造业内含服务 DVA 占比,说明本国服务投入仍是各国制造业服务化的主体部分。

图 3-1 2000-2014 年全球制造业内含服务占比

...............................

第五章 实证检验

5.1 实证结果分析

5.1.1多重共线性问题

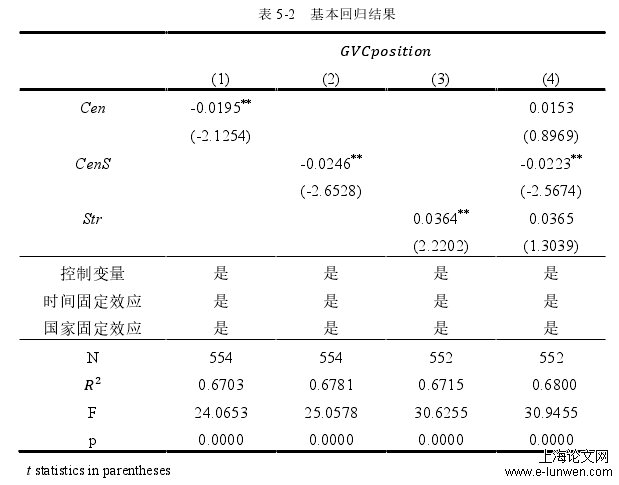

首先,观察基本回归结果(1)至(4)发现,与结果(1)至(3)相比,结果(4)中 Cens 和 Str 的系数方向、大小和显著性并未发生较大变化(Str 虽在90%的置信区间内不显著,但 t 值较大,仍可认为具有一定的显著性),但 Cen 的系数大小、方向和显著性均变化。这是因为 Cen 和 Cens 之间高度相关(相关系数达0.93),近似共线性导致 Cen 系数估计值发生偏误。同时,由于 Cen 和 Cens 的变化趋势表现出极强的一致性(见图5-1),故本文后续实证分析将剔除 Cen 变量以避免多重共线性问题,同时以 Cens 的系数回归结果大致表征 Cen 的影响。

表 5-2 基本回归结果

..........................

5.2制造业服务化对制造业国际分工地位影响机制分析

传统理论认为,制造业服务化能够通过延伸上、中、下游价值链增强制造业企业增值能力,提高其国际分工地位。在价值链上游,生产性服务投入制造业生产将促进制造业由传统低附加值生产模式转变为以技术创新、研发为主导的高附加值生产模式。在价值链中游,将服务外包给专业化生产性服务部门的制造企业能更专注于核心产品的研发、创新以提高其国际竞争力;同时,更具竞争优势的制造企业和专业化的服务企业的分工合作能够形成范围经济,以降低制造企业生产成本,提高制造企业盈利水平。在价值链下游,金融、咨询、广告等服务部门可以针对消费市场开展市场调研、数据分析等活动,能有效反馈并促进制造企业改进产品的功能与外观等属性,更好地满足消费者的多样化需求。这种制造企业向价值链下游延伸,直接了解消费者需求的生产模式能够提高其产品在国际市场的竞争力。因此,制造业服务化通过研发创新、范围经济和市场反馈效应促进制造业国际分工地位提高。

但在服务业全球化、碎片化分工的实践背景下,上述忽略服务投入来源国别差异的影响机制存在较大的局限性(戴翔,2019)[77]。本文不否认上述影响机制在国内服务投入促进制造业国际分工提高这一问题上的适用性,但有关制造业内含国外服务对制造业国际分工影响,则需要进一步的分析。首先,从”量“上看,制造业中包含的国外价值部分(VS)越多,其获利能力越弱,计算制造业国际分工时需要被剔除的部分则越多,制造业国际分工指数的数值就越低,即制造业内含国外服务在”量“上对制造业国际分工产生负向影响。其次,尽管传统研究认为,制造业内含国外服务的溢出效应将带动本国服务投入的增加,故国外服务增加的负面影响可忽略不计。但生产性服务中间投入通常为具有较高价值增值和创造能力的高端生产要素,甚至主导制造业的生产过程。当制造业生产价值链是被国外服务所主导,制造业生产处于从属地位时,更多的分工和贸易利益本质上被国外服务要素所获取,本国制造业实质上处于被俘获的”低端锁定“状态,其增值能力并未得到提升。内在逻辑是,资本的逐利性使得跨国公司依托知识、人力和技术资本等高端服务要素形成垄断并主导或控制国际分工,这种主导或控制优势不仅使国外要素占据高附加值生产位置,而且会对位于制造环节的企业进行各种剥削和压榨,从而将本国制造业国际分工锁定在低端位置。

.......................

第六章 结论与建议

6.1 主要结论

本文利用社会网络分析方法和 WIOD 数据库提供的2000-2014年全球44个主要经济体的投入产出数据构建了全球生产性服务贸易网络,考察了全球生产性服务贸易网络的结构演变及各国在全球生产性服务贸易网络中的地位即网络中心性的变动。然后,本文运用 WIOD 投入产出表数据,计算了全球44个主要经济体的制造业内含服务占比数据和 GVCposition 指数,考察了全球及各经济主体制造业服务化和国际分工地位的发展概况。在此基础上,本文深入分析了节点国家生产性服务贸易网络中心性对制造业国际分工地位的理论影响机制,并对此进行实证检验。本文的主要研究结论如下:

第一,就生产性服务贸易网络而言,经济危机加速了全球生产性服务贸易网络结构恶化,中国的网络中心性不断上升但仍相对较差。从网络结构来看,经济危机导致贸易网络紧密程度和运行效率下降,并加速了贸易网络结构的不均匀化发展趋势:更多的贸易关系集中在欧洲模块,使得欧洲模块生产性服务发展更快且获取更多贸易利益。从各经济体网络中心性来看,各经济体网络中心性基本保持稳定,贸易关系、关系强度和关系结构中心性排名前10的国家大多数为欧、美等发达国家,其中,美国的关系强度中心性最强,德国的贸易关系和关系结构中心性最强;中国的中心性虽有较大进步但仍相对较差,贸易关系数目不足和关系结构较差是中国在全球生产性服务贸易网络中中心性较差的主要原因。

第二,就制造业服务化水平而言,从全球来看,制造业服务化目前已成为全球发展趋势,且国内服务投入是制造业服务化的主体部分。从各模块来看,欧洲模块先于亚太模块进行了制造业服务化,并保持了更高的发展水平。从各国来看,中国制造业服务化水平不断攀升,甚至在2014年略高于美国,但与德国、英国相比仍存在较大差距。

第三,就制造业国际分工而言,各国制造业国际分工地位基本保持稳定, GVCposition 指数排名前10的国家在2000-2014年间未发生重大变化,俄罗斯、日本、巴西、美国、挪威、澳大利亚6国制造业长期处于国际分工优势地位。中国制造业分工地位则呈现以2008年为节点的先下降后上升的”V“型变化特征:经济危机前,低端嵌入全球价值链的发展模式使中国制造业规模迅速扩张,但也导致其增值能力减弱、分工地位下降;经济危机后,全球经济的深度调整和中国开放战略的适时调整促进了中国制造转型升级及其分工地位改善。

参考文献(略)