第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

进入 21 世纪,由于国家间经济金融市场的紧密联系和互联网的日益普及,资本金融自由化全球化水平不断提高,多数新兴国家金融抑制也逐步得到改进,其金融市场化水准得到显著提高。各个国家的金融资本在国际市场内的流动造成金融市场之间的联系逐渐密切,导致其中某个金融资本市场的价格必然会遭受其他金融资本市场的冲击,而不仅仅是单一受价格供求关系的影响。在这种的资本金融环境下,人民币汇率和股票市场间的联系也日趋紧密。

汇率是衡量货币间国际购买力的标准,其实质是反映一种资产的价格,会借助资产价格的不同效应给其他资产价格甚至国家实体经济带来影响。而素有国民经济“晴雨表”称号的股票市场作为实体经济资本筹集的重要渠道,股票价格变动也同样对其他资产和国家实体经济产生冲击。伴随各国逐渐放开的金融管制和国际资本流动的更加迅速,汇率和股价的相互关系日益显著,两者的波动风险不但会在两市间相互传递,还会影响实体经济。且波动溢出效应反映的是汇市与股市间价格或收益方差之间的溢出关系,也就是两者当期波动率的冲击关系势必对未来二者波动率关系产生影响。从经济意义上说,波动溢出效应的实质是两市风险的传递。

.........................

1.2 国内外研究现状及分析

1.2.1 国外研究现状

1.2.1.1 汇市与股市间的波动溢出效应研究

外国学者大多运用 GARCH 模型对人民币汇率与我国股市的波动溢出效应展开研究,因为运用的研究方法和实证模型都不一致,研究的对象各不相同,结果存在差异,但较多数学者的研究结论都得出汇市和股市之间有着波动溢出效应。有些学者的实证结论表明:汇市与股市之前仅存在股市到汇市的单向溢出效应。Kanas(2000)就美国等六个发达国家的汇率与股价的波动溢出效应展开研究,实证结果表明六个国家中有五个国家存在股市到汇市的单向波动溢出效应,反向效应较弱[1]。Chen(2004)等就美国股市对汇市的单向溢出效应的缘由展开了说明;第一是美金融资本市场较为成熟,国内投资者受本国市场因素影响比国际因素大;再是美国的跨国公司遍布全球各个国家和地区,减弱了股市受汇市波动的影响[2]。Smith(1992)对美、德、日三个发达国家的汇率市场与股票市场的时间序列数据进行研究,研究表明样本区间内股价对汇价有着正相关关系[3]。

另外还有学者承认汇市到股市有着单向溢出效应。Aggarwal(1981)采取回归分析的方法就美国这两市的数据进行研究,得到汇市的变动会导致股市的波化,并告诉产生此结论的缘由是汇率经改变出口企业的盈利变相对国内企业的效益产生影响[4]。Abdalla 和Miirinde(1997)包括印度在内四个新兴国家的汇市与股市的时间序列数据展开自回归研究,得知其中三个国家外汇市场波动对股价产生较大影响[5]。Ibrahim 和 Mansor(2000)对马来西亚的汇率市场与股票市场展开研究,得到汇市对股市有着单向溢出效应[6]。Dinitrova(2005)则提出汇价对股价的影响具有时变性,这是由于汇率波动对商品进出口有着时滞效应(J 曲线效应):短时间汇率的变动不会造成股价的剧烈波动,在于汇率波动不会立刻传递给进出口;长时间内,汇率的剧烈变化则会造成股价的明显变动,在于长时间汇率波动会较大程度引起进出口的变动进而对出口企业盈利和经济造成影响[7]。Benjamin(2006)就巴西汇率和股指展开 Granger 因果检验、协整检验等数据预处理,认为短期汇价变化会造成股价的变动,长期内汇率与股价没有协整关系[8]。Nieh 和 Yau(2010)对我国 05 年汇改后汇率对 A 股股市产生的效应展开分析,结论是本币升值和股价趋势在短时间里没有因果联系,长期内有着汇价到 A 股股价的非对称因果联系[9]。Wong 和 Li(2010)经过分析亚洲金融风暴和美国金融危机期间汇率市场与股票市场的联动关系,得到金融危机时汇率的平稳对股市良好运转有着积极影响[10]。

................................

第 2 章 汇市与 A 股市场波动溢出效应理论基础

2.1 引言

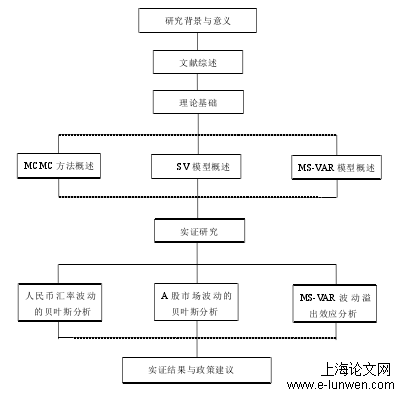

伴随国际间资本金融市场融合的加快,以及金融市场的逐渐完善,汇率作为各国之间资本金融互通互联的纽带日益重要,与此同时,提到资本市场不得不提及的就是股票市场。所以,汇市与股市间的波动溢出效应受到国内外学者的广泛关注。在展开人民币汇率和 A 股市场波动的刻画和波动溢出效应分析之前,有必要先了解汇市与股市波动溢出的相关理论以及随机波动理论、马尔可夫链蒙特卡洛法和马尔科夫区制转换向量自回归模型介绍。只有清晰地了解这些理论基础,后文对汇市与股市的波动溢出效应的实证分析才有意义。

2.2 汇市与股市波动溢出的相关理论

.............................

第 3 章 汇市与 A 股市场波动溢出效应实证研究.......................................16

3.1 引言......................................... 16

3.2 数据的统计特征分析......................................... 16

3.3 基于 SV 模型的波动性分析...................................... 18

第 4 章 抑制汇市与 A 股市场波动溢出效应的政策建议.................................34

4.1 引言....................................... 34

4.2 完善汇市形成与管理机制......................................... 34

4.3 完善股市价格形成与监管机制................................... 35

第 4 章 抑制汇市与 A 股市场波动溢出效应的政策建议

4.1 引言#p#分页标题#e#

逻辑和计量分析的结果得出,在人民币汇率市场和 A 股市场之间,存在双向的波动溢出效应,两市之间的风险具有一定的交替传递效应,其中,人民币汇率市场对 A 股市场的波动溢出效应比后者对前者的波动溢出效应更加明显,意味着人民币汇率的波动是影响股票市场价格波动的重要因素,最后,当我国经济进入不平稳的新常态时期时,如 2015 年“8·11”汇率改革之后,引起的汇市与股市的双震荡期,以及 2018 年,受美元走强,人民币汇率波动剧烈,中美贸易战等因素下,引起汇市波动,股市持续低迷,并不断下跌的趋势下,更需要有效的外界政策来保持汇市与股市的稳定。所以在这些结论的基础上,本文提出如下政策建议。

改善 RMB 汇率形成与管理机制不仅是努力健全社会主义市场经济体制、发挥市场在资源配置中的基础效应的本质要求,还是强化金融资本机制改革的关键部分,与我国汇改小组关于建设奠定市场化的有管理并且浮动的汇率制度、改善 RMB 汇率形成制度、使我国汇率维持在均衡适宜水平上的理念相契合,与我国的长久目标和根本利益基本一致,对切实履行科学发展观、助力社会经济快速、平衡、可持续繁荣具有积极作用。

...........................

结论

(1)从定性分析的结果来看,流量导向模型认为,存在单向的汇市和股市的波动溢出效应,即汇率对股价有波动溢出效应,而股价对汇率不具有波动溢出效应;而股票导向模型认为,存在双向的股市波动溢出效应,通过该两种理论模型的分析,本文认为股市与汇市存在双向波动溢出效应。并且定性分析为定量分析奠定了理论基础,SV 模型在刻画人民币汇率、上证指数和深圳成指波动性变化上具有合理性与适用性,以及 MS-VAR 模型在对于时变性时间序列变量的波动溢出效应分析中具有优越性

(3)第一、完善人民币汇率管理机制的改革,并在汇改过程中小心规避和监控汇率波动对相关资本金融市场产生的负面作用,加快衍生产品创新,丰富市场交易工具。第二、改善 A 股市场的结售汇机制和准入制度,强化上市公司注册制度的改革,推动 A 股市场早日全面走上国际化,做好对上市公司的监管,并改变调控股市的方式。第三、发挥利率的中介和桥梁作用、实现货币利率真正的自由化,建设真正能够反映货币供给与需求的货币市场、并且能够有效对国际游资进入我国进行统计监控与防范。第四,增强 A 股市场的抗风险能力,降低汇率失调程度,消除币值调整预期;完善股市信息披露机制,加强国际游资流动监控;增加股市投资选择,分散股票市场风险;增强金融系统风险管理,丰富金融监管手段。