第 1 章 绪论

1.1 研究背景与意义

1.1.1 研究背景

现代生活越来越离不开互联网,电商的出现给人们的生活带来了非常多的便利。如今,跨境电商也成为日常购物的一部分,它的兴起对外贸业产生了巨大的影响,也是推动外贸业转型升级的重大力量,更是我国坚持对外开放以促进经济发展的绝佳体现。

网络零售维持中高速增长,占社零比重仍有提升空间。国家统计局公布的数据显示,2017 年,全国网上零售额为 7.18 万亿元,比上年增长 32.2%,增速比上年加快 6 个百分点。根据商务部印发的《商务发展第十三个五年规划纲要》,预计到 2020 年,中国网上零售额达到 9.6 万亿元,年均增长 20%左右,其中跨境零售进口额将达到 1.5 万亿。

1.1 研究背景与意义

1.1.1 研究背景

现代生活越来越离不开互联网,电商的出现给人们的生活带来了非常多的便利。如今,跨境电商也成为日常购物的一部分,它的兴起对外贸业产生了巨大的影响,也是推动外贸业转型升级的重大力量,更是我国坚持对外开放以促进经济发展的绝佳体现。

网络零售维持中高速增长,占社零比重仍有提升空间。国家统计局公布的数据显示,2017 年,全国网上零售额为 7.18 万亿元,比上年增长 32.2%,增速比上年加快 6 个百分点。根据商务部印发的《商务发展第十三个五年规划纲要》,预计到 2020 年,中国网上零售额达到 9.6 万亿元,年均增长 20%左右,其中跨境零售进口额将达到 1.5 万亿。

我国跨境电商产业发展的势头非常迅猛,但是在总贸易规模中,跨境电商出口规模远远超过跨境电商进口规模,这也说明我国政策在跨境电商零售进口上有很大的发挥空间。跨境电商产业虽发展很快,但与国内电商发展相比,还远远不够,物流速度、成交规模上都有着非常大的差距,原因就在于其受到通关、境外物流、境外退税等因素的制约,以及我国跨境电商政策的影响。

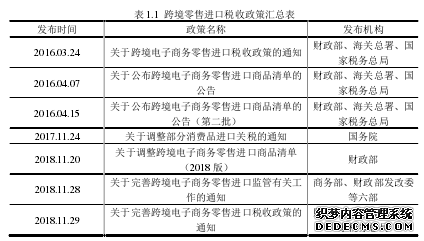

由于我国在跨境电商零售进口税制结构方面的不规范,使得跨境电商零售进口行业税款流失严重,严重破坏了市场的公平性。我国于 2016 年出台通知对现有的行邮税进行改革,并在 2017 年和 2018 年陆续出台商品清单以及调整通知,税改新政规定的新税率与原行邮税有较大差别,并且报关监管方面也有所改变。这一系列税收政策措施的施行,势必会对我国跨境电子商务进口零售的发展带来一定的变革,表 1.1 为主要跨境零售进口税收政策整理。

由于我国在跨境电商零售进口税制结构方面的不规范,使得跨境电商零售进口行业税款流失严重,严重破坏了市场的公平性。我国于 2016 年出台通知对现有的行邮税进行改革,并在 2017 年和 2018 年陆续出台商品清单以及调整通知,税改新政规定的新税率与原行邮税有较大差别,并且报关监管方面也有所改变。这一系列税收政策措施的施行,势必会对我国跨境电子商务进口零售的发展带来一定的变革,表 1.1 为主要跨境零售进口税收政策整理。

........................

1.2 研究内容、方法及框架

1.2.1 研究内容

本文以跨境电商进口企业为研究对象,在跨境电商零售进口税改的大环境下讨论了跨境零售进口的影响因素,全文共分六章。

第一章,绪论。介绍了本篇论文的研究背景与意义、研究内容、研究方法、技术路线及可能的创新与不足。

第二章,概念界定与文献综述。首先界定了税改、跨境电商以及跨境零售进口的概念,确定本文的研究对象。然后从跨境零售进口影响因素、跨境电商进口税收制度、税改对零售进口的影响三个方面入手,系统分析了海内外学者的研究文献。

第三章,理论基础与模型构建。本章主要介绍了跨境电商企业零售进口影响因素体系的构建过程,并以此提出概念模型及研究假设。首先,以先前学者的研究为参考,结合对企业的调研,提出了跨境电商企业零售进口影响因素有四个层面,分别是制度因素、商品服务因素、成本因素以及人才因素;然后,对前文梳理的跨境电商企业零售进口影响因素做敏感度筛选,将敏感度低的因素与其他因素进行合并处理;最终,将筛选过后的因素构建成本文需要的跨境电商企业零售进口影响因素体系,共有 4 个一级因素和 15 个二级因素。

第四章,税改对因素体系的影响分析。本章主要介绍了税改对第三章构建的因素体系中各因素可能的影响,从四个层面出发,分别是制度层面、商品服务层面、成本层面和人才层面。重点分析了税改前后对于不同贸易类型以及不同商品种类税负的变动,并将税改后的税负变动加入到因素体系的成本因素中,与税改前的因素体系形成对比。

第六章,结论与建议,首先,是全文的研究结论,本文的研究结论分为加入税负变动前和加入税负变动后两个方面。然后,根据研究结论提出了针对跨境电商零售进口企业、政府、消费者三个不同方面的建议。

.........................

第 2 章 概念界定与文献综述

2.1 跨境电商零售概念界定

最早对跨境电子商务进行定义的是九三学社北京市委员(2011),它指的是交易主体分布在不同的国家或地区,以互联网为载体,在网络平台上进行交易支付,通过国际物流完成货物运输的一种新型国际贸易模式。后来的学者对跨境电商的概念也有了基本一致的理解,简单的说,跨境电子商务就是有跨境行为的电商交易。

而对于跨境电商零售来说,王健(2015)在其主编的《跨境电子商务基础》中这样定义到:跨境网络零售也叫做“在线国际贸易”(Online International Trade),与跨境电商概念基本一致。在这里我们可以推出,跨境电商零售进口即本国消费者向国外进行购买与支出。他指出,跨境零售的发展是建立在电子商务发展的基础之上的。并且跨境平台、跨境物流、跨境支付以及国家政策对跨境零售都具有很关键的影响。

..........................

2.2 跨境零售进口税改政策

2016 年 3 月,财政部等部门联合出台了关于跨境电子商务零售进口税收政策的通知,即财关税〔2016〕18 号,继而又出台了《跨境电子商务零售进口商品清单》和《跨境电子商务零售进口商品清单》(第二批),这是一个针对跨境电商零售进口的税改政策,主要内容有下。

(1)跨境电商零售进口应按照货物属性征收关税和进口环节增值税、消费税,而非以前的行邮税。

(2)限制了零售进口的商品种类,只允许零售进口清单内的商品。

(3)对于个人来说,跨境零售购物有额度限制,单次为人民币 2000 元,年度交易额度为 20000 元人民币。

2018 年 11 月,财政部等部门又联合出台了新的通知,将单次限额提高至 5000元人民币,而年度交易额度也提高至人民币 26000 元。

Gomez-Herrera E(2014)通过收集面板数据进行实证研究的方式,研究发现对于欧盟的跨境购物消费者来说地理距离是影响跨境网购的一个重要的因素,对于同样的商品,线上交易比线下交易更能够减少贸易成本,尤其是因距离带来的成本。Gesner(2015)的研究发现跨境电商的发展会严重受到物流服务水平的制约,配送效率,流通成本、物流服务质量都会影响消费者对跨境购物的满意度。Jiao(2015)认为物流服务是整个跨境电子商务交易流程的一个重要组成部分,它直接影响消费者的客户体验,更是跨境电商进一步发展的关键因素。杜莉杰等(2015)认为目前我国跨境物流方面最大的问题便是不够规范,没有一定的法律法规或者规范政策来指导,我国的基础设施也无法很好满足庞大的物流需求,另外也急需进行这方面相关人才的培养。张夏恒(2015)指出我国跨境物流仍然存在着非常大的问题,成本较高效率却很低,退换货服务的物流服务更是难以满足消费者的需求,他鼓励跨境电商企业建立海外仓来提升自己的跨境物流服务水平。沈丹阳等(2015)也进行了补充,他认为国家应该为跨境物流提供一些支持,例如推出相应法律法规,跨境电商企业也应提高信息化建设水平,以现代技术促进跨境物流发展。叶尔兰·库都孜(2017)以京东为样本,研究了它们的跨境物流模式,并且指出了京东跨境物流中存在的一些问题,她鼓励跨境电商企业应加大智能化投入,提升信息技术水平,建立相关查询网站来改善跨境电商企业的物流服务水平。

...........................

3.1 跨境电商企业零售进口影响因素分析 ····························· 12

3.1.1 制度因素 ··································· 12

3.1.2 商品服务因素 ····························· 13

第 4 章 税改对跨境电商企业零售进口影响分析···························· 21#p#分页标题#e#

4.1 制度层面 ·················· 21

4.1.1 正面清单对跨境零售进口的影响························· 21

4.1.2 税改对跨境零售进口报关监管的影响···················· 21

第 5 章 跨境电商企业零售进口影响因素实证研究·························· 125

5.1 数据采集 ····························· 25

5.1.1 问卷设计························· 25

5.1.2 问卷发放与回收························· 25

第 5 章 跨境电商企业零售进口影响因素实证研究

5.1 数据收集

5.1.1 问卷设计

因本文采用问卷调查的方式收集数据,故问卷的设计过程非常关键,这影响到后面的实证研究。因此,本文在设计问卷之间,搜集了大量的资料,理清思路,形成了一个大致的模板,再参考一些跨境电商专家的意见进行修改,经过多次完善和修改,形成了最终所需问卷,主要内容有以下两个部分。

(1)企业的基本情况。涉及到企业所在城市、企业规模、业务里是否含化妆品、跨境电商模式以及从事跨境电商的年限。

(2)跨境电商企业零售进口影响因素调查,分别为制度因素(包括商品限制和清关要求限制),商品服务因素(包括商品质量、配送时效、物流服务稳定性、供应链稳定性、退换货服务和支付便捷程度),成本因素(包括采购成本、物流运输成本、仓储成本、清关成本和退换货成本)及人才因素(包括国际贸易实务人才和电商操作人才)。

附录《跨境电商企业零售进口调研问卷》展示了调查问卷的具体内容

5.1 数据收集

5.1.1 问卷设计

因本文采用问卷调查的方式收集数据,故问卷的设计过程非常关键,这影响到后面的实证研究。因此,本文在设计问卷之间,搜集了大量的资料,理清思路,形成了一个大致的模板,再参考一些跨境电商专家的意见进行修改,经过多次完善和修改,形成了最终所需问卷,主要内容有以下两个部分。

(1)企业的基本情况。涉及到企业所在城市、企业规模、业务里是否含化妆品、跨境电商模式以及从事跨境电商的年限。

(2)跨境电商企业零售进口影响因素调查,分别为制度因素(包括商品限制和清关要求限制),商品服务因素(包括商品质量、配送时效、物流服务稳定性、供应链稳定性、退换货服务和支付便捷程度),成本因素(包括采购成本、物流运输成本、仓储成本、清关成本和退换货成本)及人才因素(包括国际贸易实务人才和电商操作人才)。

附录《跨境电商企业零售进口调研问卷》展示了调查问卷的具体内容

..........................

第 6 章 研究结论与政策建议

6.1 研究结论

本文的主要目的是研究税改环境下的跨境电商企业零售进口影响因素。首先,在整理了有关税改和跨境零售进口影响因素相关的文献后,构建出跨境电商进口零售影响因素体系,并对其做筛选形成最终的影响因素体系,包括 4 个一级因素以及 15 个二级因素。再分析了税改政策对因素体系的影响,将税负变动加入到因素体系中。然后根据理论的研究设计了调查问卷,并对其进行信度与效度分析以检验问卷的可信度和有效性。最后,运用 BP 神经网络对影响因素进行研究,计算出税改前后各影响因素之间的相对作用强度变化。

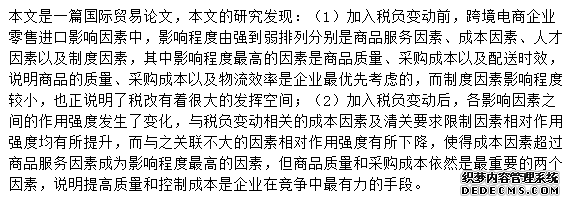

(1)加入税负变动前

①对跨境电商企业零售进 口影响程度由强到弱分别是商品服务因素、成本因素、人才因素以及制度因素。

②排名前三位的影响因素中,来自商品服务层面的有两个,分别是商品质量0.886 和配送时效 0.823,来自成本层面的有一个,即采购成本 0.869,说明商品的质量、采购成本以及物流效率是企业最优先考虑的。

③制度层面的因素影响程度最低,分别是商品限制 0.342 和清关要求限制0.365,这也正说明了税改有很大的发挥空间。

(2)加入税负变动后

①对跨境电商企业零售进口影响程度由强到弱分别是成本因素、商品服务因素、人才因素以及制度因素,与税负变动相关的成本层面各因素影响程度均有所上升,成为影响程度最高的影响因素。

②对跨境电商企业零售进口影响程度排名前三位的影响因素中,来自成本层面的有两个,分别是采购成本 0.906 和清关成本 0.863,来自商品服务层面的有一个,即商品质量 0.872,清关成本上升幅度较大,但商品质量和采购成本依然是最重要的两个因素。

③与税负变动相关的影响因素影响程度均有所上升,其中上升程度最高的因素为清关要求限制(上升 12.6%)、清关成本(10.5%);与税负变动关联不大的影响因素均有所下降,其中下降程度最高的因素为支付便捷程度(下降11.8%)、电商操作人才(10.5%)。

参考文献(略)

第 6 章 研究结论与政策建议

6.1 研究结论

本文的主要目的是研究税改环境下的跨境电商企业零售进口影响因素。首先,在整理了有关税改和跨境零售进口影响因素相关的文献后,构建出跨境电商进口零售影响因素体系,并对其做筛选形成最终的影响因素体系,包括 4 个一级因素以及 15 个二级因素。再分析了税改政策对因素体系的影响,将税负变动加入到因素体系中。然后根据理论的研究设计了调查问卷,并对其进行信度与效度分析以检验问卷的可信度和有效性。最后,运用 BP 神经网络对影响因素进行研究,计算出税改前后各影响因素之间的相对作用强度变化。

(1)加入税负变动前

①对跨境电商企业零售进 口影响程度由强到弱分别是商品服务因素、成本因素、人才因素以及制度因素。

②排名前三位的影响因素中,来自商品服务层面的有两个,分别是商品质量0.886 和配送时效 0.823,来自成本层面的有一个,即采购成本 0.869,说明商品的质量、采购成本以及物流效率是企业最优先考虑的。

③制度层面的因素影响程度最低,分别是商品限制 0.342 和清关要求限制0.365,这也正说明了税改有很大的发挥空间。

(2)加入税负变动后

①对跨境电商企业零售进口影响程度由强到弱分别是成本因素、商品服务因素、人才因素以及制度因素,与税负变动相关的成本层面各因素影响程度均有所上升,成为影响程度最高的影响因素。

②对跨境电商企业零售进口影响程度排名前三位的影响因素中,来自成本层面的有两个,分别是采购成本 0.906 和清关成本 0.863,来自商品服务层面的有一个,即商品质量 0.872,清关成本上升幅度较大,但商品质量和采购成本依然是最重要的两个因素。

③与税负变动相关的影响因素影响程度均有所上升,其中上升程度最高的因素为清关要求限制(上升 12.6%)、清关成本(10.5%);与税负变动关联不大的影响因素均有所下降,其中下降程度最高的因素为支付便捷程度(下降11.8%)、电商操作人才(10.5%)。

参考文献(略)