第一章引言

第一节研究背景及意义

一、研究背景

制造企业在全球价值链中资源配置的地位与企业成本加成率的变动幅度直接相关,目前中国出口制造业企业的成本加成率却不高于非出口制造业企业的成本加成率,国内消费者的购买能力被压低,限制国内需求的增加,还诱发频繁的反倾销诉讼。我国出口产品价格低、质量低、利润低,反映了我国制造业企业正逐步陷入“低加成率陷阱”。

近期邱立成等、诸竹君等、毛其淋和许家云开始着力探索对外直接投资提高中国工业企业的成本加成率的影响机制,研究结果表明,在长期,企业跨国并购的确是提高企业成本加成率的有效途径。但投资的二元边际才是造成企业成本加成率变动的实质性因素。将贸易的二元边际的概念引入对外投资领域,一般认为一国对外直接投资增长有可能是现有在位境外子公司在单一方向上投资量的扩张(追加投资,即集约边际),也有可能是新跨国企业的诞生以及已有跨国企业进入新的海外市场而产生的投资增量(新建投资,即扩展边际)。国内学者廖庆梅等和张海波沿用和拓展了国外学者关于二元边际的界定,认为扩展边际的增加有利于完善企业全球生产制造、技术研发、商务营销的网络布局,广泛吸收东道国先进知识和技术,提高母国的技术水平;集约边际的增加也会增强境外子公司的利用资源和市场的能力,提高对东道国资源的利用程度,这也是从一元分析拓展到二元结构分析的意义所。

.............................

第二节研究方法与内容

一、研究方法

本文综合运用了文献分析方法、定性分析方法、实证分析方法等开展研究,并依据研究内容选择合适的研宄方法。

(1)文献分析法。通过阅读大量的国内外相关文献资料,特别是跨国并购、投资的二元边际、跨国并购的逆行技术溢出与成本加成率的前人研究资料,并根据前人研究成果进行文献评述,并发现和总结现有研究存在的不足,进而提出了本文主要研究问题与研究视角。

(2)定性分析方法。本文首先从宏观背景出发,结合微观数据进行统计分析,从相关文献中概括抽象出本文研宄对象的基本关系,并以此为起点进行理论上的逻辑演绎,揭示并阐释跨国并购与成本加成的内在联系,厘清跨国并购的二元边际对企业成本加成率的影响路径。

(3)实证分析方法。实证分析是本文重要的研究方法,本文以国泰安上市企业数据库和清科私募通数据库2012-2017年的制造业企业为样本,参照以往的研究方法,本文在选择PSM-DID方法验证跨国并购对成本加成率的影响的基础上,利用GMM估计方法对跨国并购二元边际对成本加成的影响进行了分析和实证检验。

.............................

第二章国内外文献综述

第一节跨国并购对企业生产率的影响

一、国外相关研究

在评估跨国并购的微观经济影响时,跨国并购带来的生产率是一个重要问题,企业通过管理人员流动,从被并购公司学习先进技术知识,在研究活动中合作,从被并购公司的互补资产中获益,实施运营改进。但是,由于并购要求企业进行重组,可能会产生同步企业文化和工作环境的成本。此外,即使跨国并购没有收益,如果企业管理者有建立企业发展目标,企业管理者也可能有动力去收购企业。如果收购过程需要竞争性招标,则可能出现赢家的诅咒情况。在这些情况下,可能会发生生产率损失。从理论上讲,很难确定跨国并购的生产率收益是否超过任何生产率损失。

袁东等考察我国制造业企业的对外直接投资对母公司企业生产率的影响,发现企业生产率确实在对外直接投资后一年开始增长。这与企业异质性有关,吸收能力越强,生产率提升作用越显著,且跨国并购会给母公司带来比新建投资更大的生产率获益。杨德彬和彭薇在避免跨国并购“自选择效应’’的同时,检验中国企业的数据发现跨国并购可以大幅度提高企业的生产率,而且随着时间的推移,对逆向技术溢出的吸收能力越强,这种正向作用效果越明显。苏莉和冼国明利用倍差法检验了中国2009年至2013年的跨国并购上市企业数据,发现跨国并购提升企业生产率的效果虽然存在但并不明显,而且在统计检验中并不显著,分类检验中,商务贸易型的跨国并购和逆梯度的跨国并购的生产率效应更显著。蒋冠宏利用2002年至2008年中国跨国并购的数据研究发现跨国并购可以持续推动企业生产率的提高,且其动态的作用过程可能存在知识、品牌和经营网络的边际递减作用。张海波从投资广度和投资深度视角研究我国上市的制造业跨国企业对外直接投资对我国制造业跨国企业生产率的影响,发现投资范围和企业生产率的提升效果成正比,投资深度对企业生产率影响不明显,跨国并购的广度增加对生产率的影响比绿地投资的效果差,但是跨国并购深度的增加却更能促进企业生产率提升。

.............................

第二节对外直接投资的逆向技术溢出效应

一、国内相关研究

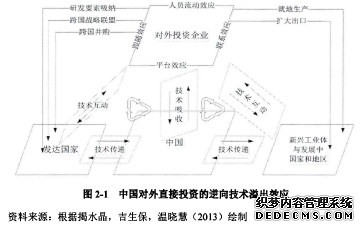

国内学者中研究OFDI的逆向技术溢出的文献众多,赵伟等、白洁、李梅和柳士昌、尹建华和周鑫悦、鲁万波等、尹东东和张建清、叶娇和赵云鹏等等都证实了我国的OFDI逆向技术溢出效应的存在性,但是存在吸收能力的门槛效应以及地区差异性,说明逆向技术溢出在对外直接投资促进企业技术进步和生产率提升中的重要作用。韩玉军等认为逆向技术溢出是一个国家(地区)的企业在对另一个国家(地区)(通常是发达国家)进行国际直接投资时,学习东道国企业的先进技术,吸收东道国企业的技术溢出,或子公司在东道国实现技术进步,再通过多种渠道将技术返回到母国企业的行为。关于逆向技术溢出效应的影响机制可以参考揭水晶等(图2-1)的论述,掲水晶等描绘了中国对外直接投资的逆向技术溢出路径,认为技术的互动与吸收是提高企业技术水平的重要手段。刘宏和张蕾认为我国企业能通过对外直接投资获取东道国先进技术,对外直接投资存量每增加1%,全要素生产率提升2.07%,从而促进技术进步,增强我国企业自主创新能力。

.............................

第三章跨国并购对企业成本加成率的影响机理分析...............................16

第一节相关概念的界定...............................16

一、跨国并购...............................16

二、成本加成率...................................17

第四章跨国并购与企业成本加成率的现状分析.........................29

第一节中国制造业企业跨国并购的现状.........................29

第二节中国跨国制造业企业的成本加成率.........................29

第五章跨国并购对企业成本加成率影响的实证分析.......................38

第一节计量模型的说明.......................38

―、样本数据来源.......................38

二、变量选取说明与核算.......................38

第五章跨国并购对企业成本加成率影响的实证分析

第一节计量模型的说明

一、样本数据来源

本文以中国跨国制造业上市企业为研究对象,中国制造业的低成本加成问题不仅仅是企业的问题也是中国制造在全球分工的低端化问题,本文样本选自中国A股上市制造业企业进行深入研究,样本的数据区间选定于2012-2017年。

第一步,在国泰安数据库中筛选中国A股制造业上市企业862家,在清科私募通数据库中进行甄别与筛选出中国跨国上市制造业企业的跨国并购事实,其中包括并购事件,并购时间,并购企业及其行业,被并购企业及其行业,并购金额,所占股权,被并购企业所在国家等数据。使用PSM-DID检验跨国并购对成本加成的影响。

第二步,本文首先从商务部提供的《中国境外投资企业(机构)名录1980-2015》中确定中国的跨国企业,然后与在中国上海和深圳证券交易所A股上市制造业企业进行匹配,然后再与清科私募通数据库进行匹配,确定中国的跨国上市制造业在样本期间内跨国并购的企业,从中筛选出跨国并购企业130家,使用GMM估计方法,检验跨国并购的二元边际对成本加成率的影响。

..........................

第六章结论与建议

第一节研究结论

从跨国并购的集约边际和扩展边际的角度出发考察企业的成本加成率,是本文研究的主要目的,也是学术界的研究热点。本文结合清科私募通数据库的跨国并购数据和上市企业的财务信息,分别计算跨国并购事实和企业的成本加成率,从一元分析分析到二元边际视角两步研究,分析我国制造业跨国企业跨国并购对企业成本加成率影响,研究发现:#p#分页标题#e#

第一,本文的理论假设与检验结果基本一致。总体看来,跨国并购当期会抑制企业成本加成率的提升,但是并购之后,随着企业度过整合阶段,跨国企业的成本加成率会有明显的提升,且呈现逐年增长态势。但是在二元边际分析中,跨国并购的扩展边际与跨国并购的集约边际对成本加成率的影响程度明显不同。跨国并购的扩展边际从当期开始到随后一段时间都能够显著提高企业成本加成率,而且之促进作用会持续增强。这个发现在商务贸易型跨国并购与技术研发型跨国并购的分类检验中、跨国企业不同注册地以及跨国企业逆梯度检验中都得到了验证,但在顺梯度跨国并购的检验中发现跨国并购的扩展边际对成本加成的提升作用在减弱。跨国并购的集约边际对成本加成率的在当期却不显著,在长期出现显著的正向作用,在分类检验中也体现出差异化,研究发现技术研发型跨国并购和逆梯度跨国并购都可以在短期明显提高企业的成本加成率,这可能与制造业企业的技术和资本密集度有关系,但在商务贸易型跨国并购和在顺梯度的跨国并购中,却显示集约边际增加对企业成本加成率的抑制效应。

第二,跨国并购的二元边际对成本加成率的作用效果是不同的。通过对跨国并购的扩展边际和跨国并购的集约边际的实证结果对比发现,跨国并购的扩展边际对企业成本加成率的提升作用要高于跨国并购的集约边际对企业成本加成率的提升作用。在跨国并购的二元梯度研究中,逆梯度跨国并购的二元边际对企业成本加成率的提升作用要高于顺梯度跨国并购的二元边际对企业成本加成率的提升作用。在跨国并购的动机研究中,商务贸易型跨国并购的扩展边际对企业成本加成率的提升作用要高于技术研发型跨国并购的扩展边际对企业成本加成率的提升作用,但是技术研发型跨国并购的集约边际对企业成本加成率的提升作用要高于商务贸易型跨国并购的集约边际对企业成本加成率的提升作用。在跨国并购企业的注册地研宄中,东部企业跨国并购的扩展边际对企业成本加成率的提升作用要高于中西部企业跨国并购的扩展边际对企业成本加成率的提升作用,但是中西部企业跨国并购的集约边际对企业成本加成率的提升作用要高于东部企业跨国并购的集约边际对企业成本加成率的提升作用。

参考文献(略)