本文是管理论文,考察了企业声誉两个维度(知名度与美誉度)在企业环境责任与企业财务绩效关系中的中介作用和调节作用。探索了企业环境责任与企业财务绩效的关系,以及环境不确定性对该关系的影响。经过分析得出如下主要结论:第一,本部分研究使用432份问卷数据分析发现,由于企业环境责任形象在环境污染丑闻情境下引起了利益相关者的期望违背,因此加剧了环境污染丑闻对求职意向的降低效应。对比之下,企业产品质量形象代表了企业能力,在环境污染丑闻情境下缓解了求职意向的降低。第二,企业环境责任获取战略收益的企业声誉路径研究。本研究验证了企业知名度和美誉度中介了企业环境责任与企业财务绩效的关系。此外,企业声誉的两个维度交互影响企业环境责任提高企业财务绩效的间接效应。条件中介效应的检验说明企业知名度(美誉度)的中介作用随着美誉度(知名度)的提高逐渐增强。

......

第1章绪论

如研究背景所述,现阶段研究人员和企业管理人员未能充分认识和理解企业环境责任的战略价值,以及外部环境的不确定性如何影响企业环境责任战略价值的实现。企业环境责任的战略价值体现在扣除环保投入后,企业所获的利益为正。这些利益包括能力的提升、资源的获取以及建立声誉。期望充分的理解环境责任的战略价值,首先我们要增强对企业环境责任战略价值实现的内部机制的理解。其次,要确定企业环境责任与企业财务绩效的关系。最后,要理清环境不确定性对企业环境战略价值的影响。本节根据研究背景,提出本文的研究问题,同时也构成了本文的研究内容。首先,企业环境责任影响企业人力资源获取的内部机制是什么?环境污染丑闻情境下,企业环境责任形象和企业产品质量形象分别发挥着什么作用?优质的人力资源对于企业发展至关重要,求职者在与企业往来时依赖于他们对企业的既有感知做出决策判断。潜在求职者根据企业形象评估企业,良好的企业环境责任形象增强了企业吸引力,从而促进了求职者的申请意愿。对比之下,如果企业产品质量形象较好时,环境污染丑闻带来的负面舆情感知对企业吸引力和求职意向影响更小

....

第2章理论基础与文献综述

2.1理论基础

为了使产品获得较低的生命周期环境成本,设计人员需要尽量减少使用从自然环境中开采的不可再生材料;避免使用有毒材料以及根据可再生资源的再生速度使用资源。而且,使用中的产品对环境的影响必须很小,并且在其使用寿命结束时必须易于堆肥,再利用或回收。企业可以退出对环境有害的业务;重新设计现有产品系统以减少环境污染;以及开发具有较低生命周期成本的新产品。因此,采用全生命周期产品管理的企业可以最小化其产品的生命周期环境成本,使公司成为环保产品领域的先行者,从而建立声誉和产品差异化的基础获得竞争优势。可持续发展战略。对于一家公司而言,追求可持续发展战略意味着大量的投资和对市场发展的长期规划。环保投资很难增加短期利润。但是,采用可持续发展战略的公司相对于竞争对手来说将获得更多的远期收益,这可以通过企业长期的收益率和账面价值得以体现。可持续发展可能需要长远的眼光,以便为未来进入对环境保护有门槛的市场提前打好基础。

2.2相关研究综述

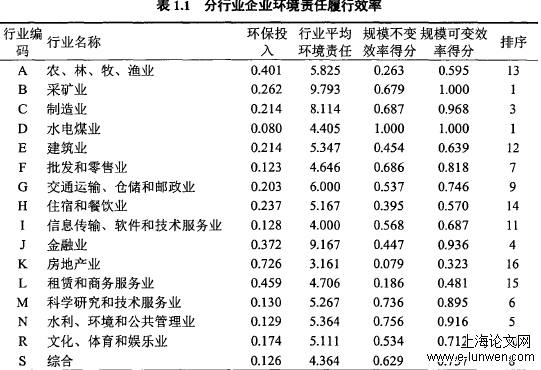

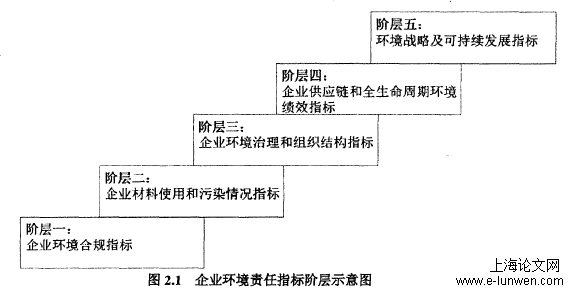

企业环境合规指标主要考量企业在环境合规方面的表现,比如污染物排放种类、清洁能源使用情况等,也包含一些行业或协会的环境标准达标情况;企业材料使用和污染情况指标主要是考察企业输入和输出效率;阶层三是从管理角度对企业环境责任度量的更进一步探索,主要体现在组织和流程设计是否考量了环境管理,是否对利益相关者公布企业的环境责任信息;企业供应链和全生命周期环境责任突破企业边界和生产过程,考虑整个企业上下游的环境影响;最高阶的指标体现了企业是否在战略层面关注环境保护以及是否以可持续发展的理念制定企业发展战略。同样的,企业吸引力也中介了企业产品质量形象与求职意向之间的关系。然而,在企业遭遇环境污染丑闻时,较好的企业环境责任形象使得求职者经历了期望违背,从而使得企业吸引力和求职意向更大程度上受到负面舆情感知的影响。

第3章企业环境责任获取战略收益的人力资源路径研究................21

3.1引言...................21

3.2理论背景与研究假设................22

3.3研究方法................25

第4章企业环境责任获取战略收益的企业声誉路径研究................32

4.1引言................32

4.2理论背景与研究假设................33

4.3研究方法................36

4.4研究结果................39

4.5总结与讨论................44

第5章企业环境责任的战略收益-成本分析................47

5.1引言................47

5.2理论背景与研究假设................48

.....

第6章环境不确定性对企业环境责任战略价值的影响研究

6.1引言

不确定性作为外部环境的重要属性,对企业战略的价值实现有着重大的影响。本文探讨了环境不确定性——动态性、丰腴性和复杂性的对企业环境责任与企业财务绩效的调节作用。具体而言,在高度不确定的环境中,企业将高度依赖于从利益相关者处获取关键资源,这可能会导致积极的环境战略与竞争优势之间的联系更加紧密。因此,企业环境责任战略的收益会随着环境不确定的增加而逐步提高。但是,在高度不确定的环境中,剧烈的市场波动、资源紧缺及激烈的竞争也推高了企业改善环境的成本。这种情况表明,环境不确定性对企业环境责任与企业业务绩效关系具有双刃剑式的调节作用,即同时增强了倒U-型曲线左侧的正效应和右侧的负效应。本研究通过论证了环境动态性,丰腴性及复杂性对企业环境责任战略价值的的双重影响,丰富了战略型企业社会责任理论。从而解释了两家拥有相似资源(相似的有形资产,技术和人的技能)基础的公司为何会制定不同的环境战略或具有相似的环境责任水平的企业为何会获得不同的竞争优势。这些发现为管理者在环境战略的决策方面提供了借鉴,例如在环保投资时进行收益成本分析、考虑外部环境以确定对最佳的环保投入水平。

6.2理论背景与研究假设

具体来说,我们提出环境责任与财务绩效之间存在倒U型关系。在转折点之前环境责任与财务绩效之间正相关,转折点之后环境责任与财务绩效负相关。环境不确定性既会在曲线左侧增强环境责任与财务绩效之间正相关关系,也会在曲线右侧增强环境责任与财务绩效之间负相关关系。这意味着在环境高度不确定的情况下,管理人员应尽一切努力通过改善环境责任从利益相关者那里获取资源。同时,他们应谨慎对待过度的环保投入,因为这会大大降低企业的财务绩效。环境的不确定性使得管理者发现很难遵循一致的环境战略,在短时间内采用积极的环境战略不一定会带来竞争优势。相反,企业应该采取长期的、连续一致的环境战略以获得如下收益:不断的从利益相关者处获取组织学习的资源,关键的财务资源以减少环境不确定性的冲击。此外,应根据环境特点,确定最佳的环保投入水平。总之,本文强调了环境不确定性在决定环境绩效-财务绩效关系中的重要性。我们认为,积极的环境战略与竞争优势之间的联系并不总是正相关。此外,环境不确定性既可能增强他们之间的正相关关系,也可能增强他们之间的负相关关系。

....

第7章结论与展望

在企业环境责任问题日益突出的背景下,本文基于自然资源基础理论、战略型企业社会责任理论、利益相关者理论、和期望违背理论的最新成果,整合和拓展了企业环境责任的收益观和成本观的观点。深入探究了企业环境责任影响人力资源获取的内部机制,确定了在环境污染丑闻情境下,企业环境责任形象区别于企业产品质量形象在应对由丑闻造成的不确定性中发挥的不同作用。由10995条观测值共涉及2346家上市公司组成的样本为假设提供了验证。第三,企业环境责任战略收益-成本分析。本研究整合和拓展了企业环境责任的收益观和成本观的观点,揭示了企业环境责任与企业财务绩效的关系。本部分首先使用376家企业共1470公司年度样本,证明了企业环境责任成本的增长趋势呈现S型曲线,即企业环境责任边际成本先减小后增大。此外,本部分研究使用来自1455个上市公司跨越2010年至2017年共8364个样本的面板数据分析发现,企业环境责任与财务绩效之间存在倒U型关系。在转折点之前,两者正相关;在转折点之后两者负相关。