法学论文范文哪里有?本文采用的研究方法中,主要有实证分析法、比较分析法和文献分析法。在实证分析方面,主要以 SPSS 软件中的线性回归分析和数据整理功能为主,实证数据来自国泰安上市公司网络数据库。通过选取合适的计量模型,对上市公司绩效与高管薪酬之间的关联衡量评价,对其指标发展趋势,以定量与定性相结合地的视角展开分析。

引言

(二)文献综述

在法学领域研究中,对于高管薪酬与企业不同要素间进行量化的关联性研究较少,主要以价值衡量、程序设计、制度比较和司法救济展开论述。具体而言之,蒋建湘的《国企高管薪酬法律规制研究》7认为国有企业现有薪酬委员会受董事会意志控制,应当赋予其更强的履职独立性,并借鉴美国薪酬追回权及司法审查制度;朱羿锟的《论高管”问题薪酬“的董事问责》8指出董事、高管间”交叉保护“现象普遍,也正是当下巨额激励性薪酬合规性的疑问焦点所在;杜晶的《上市公司管理报酬法律制度的理论与现实》认为当前高管激励效用不明,要发展受信义务诉讼的审判规则,加强薪酬的决策过程与结构性披露;傅穹、于永宁的《高管薪酬的法律迷思》9认为薪酬治理长效监管方式在于有效的信息披露;邓辉、张怡超的《公司高管薪酬信息披露制度功能之辩正》10认为应当辩证看待薪酬披露功能,薪酬计划的合理性更多来源决策程序的合理;杨天舒、庞长亮的《董事薪酬披露刍议》11认为应当细节且全面的向市场披露董事薪酬计划;王彦明、王红云的《国企高管自定薪酬的局限性及其法律规制》12,通过域外比较,指出了我国薪酬激励机制仍有待健全。

在域外,卢西恩.伯切克(Lucian Bebchuk)和杰西.弗里德(Jesse Fried)在《无功受禄》(Pay Without Performance)一书提出了”管理层权力理论“,薪酬与绩效相脱节的成因归因于高管广泛的影响力;弗兰克.H.伊斯特布鲁克的《公司法的逻辑》13同样谈及了公司高管薪酬问题,认为高管薪酬是美国完善的自我交易监管体系下的漏网之鱼;斯蒂芬.格伦德曼则通过《欧盟公司法》介绍了欧盟《股东权利指令》(Shareholder Rights Directive,简称 SRD)中关于高管薪酬详细披露及执行的强制要求。并且,在当前欧洲,第二版《股东权利指令(SRDⅡ)》14已于 2020 年 9 月 3 日生效,新版《指令》意在通过薪酬方案的全面披露增强股东监督,在薪酬与公司董事绩效之间建立了明确的联系。

法学论文范文

...........................

三、域外国家对薪酬自我交易的抑制机制

(一)高管薪酬咨询制度

1、高管薪酬咨询制度背景

在 20 世纪前,董事一职并不从公司获取报酬,董事会自然也不享有对董事薪酬的决策权。另外,当时公司管理者一般多为主要股东,相比于薪酬,其更关注其所持有的股份估值。当时仅一些公司会在公司章程中允许董事获得少许补偿性收入。直到 20 世纪后半叶,现代公司的控制权与所有权逐步分离,董事与股东身份相分离,董事职位性质发生变化。随着现代公司的形成,两权分离,至上世纪90 年代,激励性薪酬的重要性开始超过固定薪酬,成为激励高管的重要方式。据统计,在 1993 年至 2000 年间,”标准普尔 500“样本中,CEO 长期激励性薪酬在薪酬总额中由 41%提升至了 78%,并在此后一直保持着高位水平。自 2008 年以来,美国社会将金融危机归因于高管的薪酬结构不合理,认为不合理的薪酬激励方案导致了公司高管追求风险较高的短期收益。当风险突破控制能力时,灾难便也随之而来,2008 年金融危机便是实例。除此之外,不合理薪酬更深层次的影响在于违背了股东股权平等原则,高管通过规避股东对薪酬的干预和监管,在经营业绩平平的情况下仍”自定高薪“。在此背景下,改革美国上市公司治理,保障股东的权利,成为公众的一致呼声。

2、高管薪酬咨询制度内容

美国立法者对上述问题的回应便是在《多德-弗兰克华尔街改革和消费者保护法案》62(Dodd-Frank Wall Street Reform and Consumer Protection Act)(简称《多德-弗兰克法案》)中第 951 条,该项规范赋予全体在美上市公司股东”薪酬建议权“。本条的主要内容是:(a)在三年周期内,股东大会至少对高管薪酬开展一次建议性投票;在六年周期内,股东大会可以对上述投票周期进行重新表决;(b)不仅限于高管薪酬计划,股东大会同样可对高管离任计划,即”金色降落伞“计划进行建议性投票;(c)表决结果不具有强制性,仅作为公司董事会决策参考,不以采用表决结果与否作为判断董事”受信义务“的标准;(d)由美国证券交易委员会认定,对符合一定条件的上市公司豁免或变通上述(a)(b)两款情形。

..........................

四、我国高管薪酬自我交易现象规制的完善

(一)薪酬计划提议阶段

薪酬计划若要符合公司最优激励,首先应当将薪酬产生的行为导向与公司经营最优策略相关联。提出薪酬计划是最有薪酬激励的起点,我们当下应当构建第三方薪酬评估机制和股东咨询性投票制度,以确保薪酬建议案符合公司利益。

1、第三方强制评估机制

第三方机构对高管薪酬计划提出专业化的审查意见,能够缓解商业判断规则与司法实质审查之间的价值矛盾,是一种值得尝试的方法。不论是在做出高管薪酬决策过程中,还是争议发生以后的司法裁判过程中,第三方薪酬评估机制均能够对高管薪酬合理性做出更加中立的判断。

商业判断规则常被解读为司法不干预公司经营决策。但被人们忽略的是,商业判断规则作为一个裁判理念,最终还是需要法官去解释与适用。”商业判断规则“的本质不在于裁判者”作壁上观“,完全不介入商业决策的判断,而更多是应当对公司经营者决策时所掌握的信息进行全面审查,以判断经营者其决策时是否符合”信义义务“履职标准。此外,当不合理薪酬诉讼发生后,法官不得拒绝裁判,司法均得直面问题,适当介入并作出判断以定分止争。如果案情专业程度高,法官无法独自完成调查,在此情况下则可以借助于专家意见。对于专家意见,法官应当审慎理解并作出内心判断,以决定是否适用高管薪酬方案合理性鉴定的专业结论。67如果该高管薪酬方案是由第三方做出,法官居中裁判其合法性及合理性,则这一过程既体现了尊重商事活动的专业性,又体现了司法裁判进行实质审查的公正性。

高管薪酬的第三方评估机制,对公司治理起着重要作用,其原理与上市公司审计报告和法律意见类似,本质是通过专业服务机构消除或减少交易主体间因信息差而产生的额外社会成本。

...........................

(二)薪酬计划决定阶段

高管薪酬决策亦应当引入股东参与。公司的治理事项和治理权力虽然纷繁多样、形形色色,但就其法律性质梳理归类,则不外乎两大基本类型,其一,是关于公司存续、发展与股东投资权益方面的事项,其二,是关于公司经营管理的事项。从公司权力分配和权力性质划分,左右或决定前者的权力属于公司的所有者权力,而涉及后者的权力则属于公司的经营者权力。71换言之,公司怎样赚钱是经营者的事,赚来的钱怎样分配是所有者的事。从这个角度讲,股东参与到上市公司高管股东薪酬决策过程中去,亦是理所当然。

1、薪酬总额分配制度

针对我国频发的高管薪酬自我交易现象,同样可以尝试引入高管薪酬总额分配制度。关于”总额“的范围,指的是高管人员薪酬总和,其内部考核及分配标准在所不问。通过对总额的限定,一方面,满足股东对于支付高管酬劳所能接受的额度,另一方面,实现管理层内部形成差序薪酬,形成内部激励最大化。关于我国薪酬总额分配制度的探索,亦可以采用双层制决定模式。由股东大会决定高管人员薪酬总额,由董事会决定个人获得数额及激励计划。

按照我国目前证监会法规,公司年度报告必须对高管薪酬总额进行披露。对总额的形式和期限也仅需在年度报告中附注相关文字说明,而若须获取高管各项薪酬详细结构及所占比例,则将要花费较多精力将年度报告中的文字内容进行分类和处理,才能形成更为直观的数据对比。

若采用薪酬总额分配制度,或许能够修正当下披露信息的不足。在高管薪酬总额分配制度下,当董事、高管薪酬总额表决被股东大会通过后,董事会、高管层在一定时间内,应当拟定出薪酬的分配执行方案并及时披露。由此,披露信息更具时效性和完整性,对高管薪酬合理化有正向促进作用。

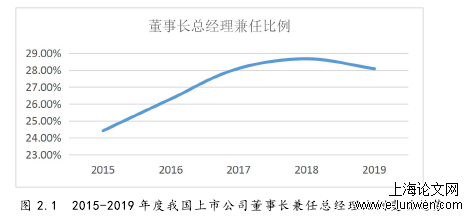

图 2.1 2015-2019 年度我国上市公司董事长兼任总经理比例变动趋势

.............................

结语

从 1984 年飞乐音响公司,到 1993 年新中国第一部《公司法》,再到 2001 年中国证监会建立独立董事制度......一幕幕历史性的时刻深深地烙印在了新中国发展现代公司制度的探索和发展之路上。当下,中国成为全球第二大经济体,国内生产总值突破 100 亿元,民营经济活跃发展、多种所有制和谐并存,这些图景的实现,都离不开完善、公平的市场环境提供支持,离不开与时俱进的公司法律制度。也正是有这星星点点之火,才有了现在繁荣富强的发展局面。

再回首审视高管薪酬问题,其解决方案的选择还是离不开价值选择和制度设计两大主题。上市公司关涉主体众多,机构股东、大股东、中小股东持股数量上的差异带来的力量悬殊,是否该平等保护?平等保护之余是否会影响公司决策效率?是否应当在薪酬司法审查问题中突破”商业判断规则“的防火墙进行实质判断?以上,但不限于这些议题,并非是没有答案,而更多是因为价值取向的多元而使得做出的判断千差万别。

作为本文结尾,还是想对本文内容进行总结。首先,当下上市公司的确存在高管薪酬激励与公司绩效相脱节的情形,也正因此产生了本文不合理薪酬的治理问题。接着,究其不合理薪酬产生的原因,便在于高管对于薪酬制定环节有着过高的影响力,从而使得其能左右自己的薪酬方案。这一现象本质上可以归结为自我交易行为,这也是本文的观点。但同时,当下自我交易法规并无法有效涵盖薪酬治理领域,并且薪酬领域规范也缺乏系统、有效的规范监督。因此,本文将目光转向了域外,参考了近 30 年来,其他国家在公司治理过程中遇到的高管不合理薪酬问题及其相应解决方案。最后,根据我国公司特点,尝试提出本土化的解决建议。

参考文献(略)