本文是一篇博士论文,博士论文是由攻读博士学位的研究生所撰写的学术论文。它要求作者在博士生导师的指导下,选择自己能够把握和驾驭的潜在的研究方向,开辟新的研究领域。(以上内容来自百度百科)今天为大家推荐一篇博士论文,供大家参考。

第 1 章 绪论

1.1 研究背景及意义

随着我国经济体制以及现代企业制度的不断建立与完善,我国企业的绩效评价体系也正在发生深刻变革。长期以来企业常用的单靠财务指标来衡量企业绩效的方法,在一定的时期内,这种绩效评价方法促进了我国企业绩效评价的发展。但是由于其评价结果比较片面,重短期效益,重“会计利润”忽视“价值利润”等问题越来越明显,导致企业经营者与所有者所注重的目标逐渐相背离,已经不能适应错综复杂的管理环境。所以为了有效协调不同利益主体之间的关系,一套能够科学的反映企业管理者管理绩效的绩效评价体系对于企业来说是十分重要的,只有管理者的绩效得到客观真实的评价,才能有助于企业实现价值最大化的战略目标。当前学术领域以及企业实践领域中,平衡计分卡和经济增加值两种绩效评价体系广受好评。因为,两者的最终目标都是帮助企业实现价值创造,同时平衡计分卡框架中的非财务维度指标可以填补经济增加值缺少非财务层面以及对生产过程评价的空缺,经济增加值可以使平衡计分卡增加对企业价值的管理,两者恰好可以互相弥补彼此的不足。因此,EVA 与 BSC 相结合的评价体系是一种能全面衡量企业发展的绩效评价体系。SN 集团是我国较大的商业零售企业,公司成立以来经历了原始积累期、快速扩张期、调整发展期、二次创业期和蜕变期,得到了飞速的发展。但是随着企业越做越好,企业规模逐渐扩大,企业的业绩管理方式的创新却没有跟上企业发展的脚步。企业的绩效评价体系并没有根据市场和企业发展的需要进行特别的创新和改进,绩效评价体系仍偏重财务指标,没有足够重视如客户指标,内部经营指标等能够反映企业经营动态的指标,所以会影响在绩效评价结果的基础上做出的战略决策。

.........

1.2 国内外研究综述

经济增加值(EVA)的概念最早是由斯腾思特管理咨询公司在 1989 年提出的。从那时至今,国外学者对 EVA 的研究越来越深入。Dr. Anil K. Sharma 和 Satish Kumar(2010)在对 1994 至 2008 年间有关 EVA的 112 篇论文进行叙述性文献综述,按时间段、所涵盖的问题、分布情况分类和提出对 EVA 的研究进行分类,发现在发达国家中尽管有一些研究认为传统的绩效评价体系是更好的企业业绩报告工具,但进行的大部分研究还是支持将 EVA 作为绩效评价方法的。然而,在发展中国家中,对 EVA 研究的数量较少[1]。Booyse, A.J. Pienaar(2011)将 EVA 在南非的上市公司运用中发现,EVA 并不是适合所有的企业组织,更适合资本密集型的企业组织。管理者在决定实施 EVA时要了解本企业的经营业务是非常重要的,将其与其他利益指标相结合考虑,可以使管理层做出明智的决策,使 EVA 的性能最大化[2]。Saeid Jabbarzadeh Kangarloei 和 Morteza Motavassel(2012)在德黑兰证券交易所(TSE)研究探讨经济增加值(EVA)与资产回报率(ROA)之间的关系。通过收集了在东京证交所上市的四个行业上市公司财务报表数据之后,进行相关系数的计算应用,从研究变量到数据分析统计模型,得出 EVA 和 ROA 之间有很大的关系[3]。N. M. Kvach 和 N. A. Il'ina(2013)讨论了一种基于经济增加值的新方法来管理企业利润,并探讨了用这种方法评价俄罗斯企业绩效的可行性。该方法使人们能够确定资本在公司中使用的效率,特别是在经济增加值基础上评估一个组织的业绩,并作出预测分析。研究表明,在会计业务中使用这一指标,可以更准确地评估俄罗斯公司的绩效[4]。

........

第 2 章 绩效评价相关理论概述

2.1 绩效评价概念及方法

绩效是企业为实现战略目标而展现在财务和非财务两个层面上的输出,即在一段经营时间内,通过有效的利用企业的人力、物力、财力等资源进行生产经营活动,所取得的主要体现在企业财务报表的数据和财务指标中的最终成果。评价是具有目的性的动态过程,是基于一定的理论和方法对经营活动的运营和未来发展趋势进行评判的过程[26]。因此,绩效评价是以会计学和财务管理为基础,参照一定的程序和标准,运用统计学和运筹学的原理,对经营期间内企业经营过程进行深度剖析、对经营成果进行准确、公正、客观的综合评判,真实的反映企业现状并预测企业未来的发展的过程[27]。财务指标法是通过以数据为语言,传达财务信息并说明财务活动情况和结构的财务指标来评价企业绩效的一种方法。财务指标法中的财务指标通常包括企业内部分析指标及企业外部分析指标,其中外部分析指标有盈利能力、偿债能力、社会贡献能力、资产运用效率以及企业综合实力;内部分析指标除以上的外部分析指标外还涵盖企业的筹资和投资能力指标[28]。财务指标法能够有效的评价企业各个部门的经营绩效,正确评价企业管理者的管理水平,同时也能为财务报表的使用者提供清晰、直观的企业经营数据,为企业管理层和投资者的决策提供合理的参考。

........

2.2 EVA 相关理论

EVA 即经济增加值,最早是由斯腾思特管理咨询公司在 1989 年提出的。以财务指标法、杜邦分析法和沃尔分析法等为代表的传统的绩效评价方法并没有将资本成本考虑其中,所涉及到的利润是传统的会计利润,而经济增加值(EVA)是从成本补偿的角度,将股权资本和债务资本都从税后净营业利润中去掉,体现真正的经济利润[32]。当全部收入减去所有的成本之后得到的 EVA 大于零时,表示企业真正创造了价值;得到的 EVA 小于零时,说明企业并没有真正创造出价值,即使这时的报表上的会计利润为正数。这正好体现了 EVA 能够精确的评价被委托的管理者的绩效,能及时的发现并减少管理者和企业所有者之间目标相背离的矛盾。EVA 绩效评价是企业从旧的以利润为重心的管理模式向以价值为重心的管理模式转变的里程碑。首先,EVA 的计算涉及到资本成本,剔除资本成本后的 EVA 能够更加真实的衡量和反映企业价值。同时也减少了看似盈利,实际却是亏损的情况,消除了隐性的亏损,能够帮助投资者为进一步的投资提供准确、有效的参考。其次,EVA绩效评价能够将管理者与股东的利益捆绑在一起,管理者会为着共同的利益,不再简单的仅为实现一个会计期间的利润指标而做出短期行为,减少了企业的代理成本[33]。最后,EVA 的计算不容易被暗箱操纵。传统的会计指标经常会迫于某种需要被管理层更改,造成信息失真的状况,使得不能准确评价管理者的绩效。而EVA 的计算通过对会计利润的调整,有效防止了管理层对利润的篡改,有利于管理层为了创造企业价值最大化做出真实的努力。

.........

第 3 章 SN 集团绩效评价体系现状及存在的问题..............16

3.1 SN 集团概况........16

3.2 SN 集团绩效评价指标体系现状 ............... 18

3.3 SN 集团现行绩效评价体系存在的问题 ................ 25

3.4 SN 集团绩效评价体系产生问题原因分析 ............ 26

3.4.1 绩效评价方法科学性较弱 ............ 26

3.4.2 指标设置与战略联系不够紧密 .... 27

3.4.3 绩效评价体系单一 ........... 27

3.5 SN 集团实施 EVA-BSC 绩效评价体系的必要性与可行性........... 28

第 4 章 SN 集团绩效评价体系的构建 ....... 30

4.1 SN 集团绩效评价体系构建思路 ............... 30

4.2 SN 集团绩效评价体系构建原则 ............... 30

4.3 SN 集团绩效评价体系指标的设计 ........... 32

4.4 SN 集团绩效评价体系指标权重分析 ....... 37

4.4.1 层次分析法 .......... 37

4.4.2 SN 集团各指标权重 .......... 39

第 5 章 SN 集团新绩效评价体系的应用 ................ 44

5.1 搜集并计算各指标数据 ............... 44

5.2 指标评分及综合得分的计算........48

5.3 SN 集团实施新绩效评价体系预期效果....51

5.4 SN 集团新绩效评价体系的实施保障........52

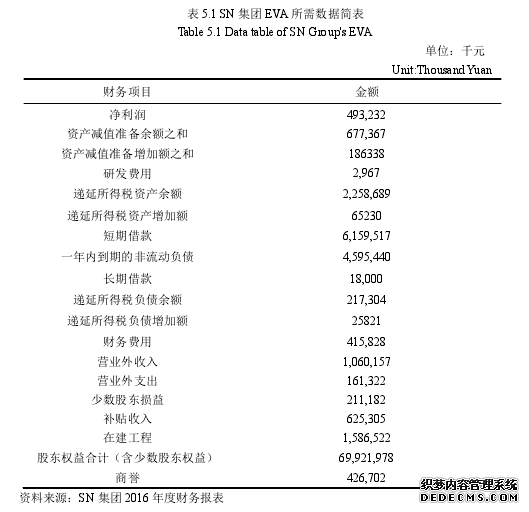

第 5 章 SN 集团新绩效评价体系的应用

5.1 搜集并计算各指标数据

EVA 模型中债务资本成本率一般是 3 到 5 年中长期银行贷款基准利率,然而我国的银行贷款利率尚未公开,由于不同公司的贷款利率基本相同,所以债务成本率选用的是 2016 年中国人民银行公布的一年期流动资金贷款利率 4.35%。从 SN 集团的企业社会责任报告中收集到 2016 年客户满意度是 96.59%,客户满意度比较高。客户投诉率采用的是国家邮政局网站统计的 2016 年 SN 集团每月的有效的客户投诉率的平均值百万分之 1.52,客户投诉率较低,说明集团服务质量和产品运输效率都比较高。市场占有率通常用企业产品销售额与该种商品的市场销售总额的比率表示,根据艾瑞咨询的调查数据显示,2016 年 SN 集团的市场占有率为 4.40%。研发投入占营业收入比例为研发投入金额占营业收入的比重,SN 集团此项数值为 0.85%,由于 IT 是公司发展互联网零售模式的重要支撑,所以 SN 集团的主要研发投入统计范围主要为公司 IT 人员薪资以及 IT 相关硬件投入等。产品供货周期为客户从下订单到收到产品的时间,SN 集团的供货周期最长为 3 天。2016 年SN 集团的投诉量为 1228 件,有效解决 1061 件,投诉解决率为 86.41%。#p#分页标题#e#

........

结论

本文通过对 EVA 和 BSC 进行了深入的研究,描述了 EVA 和 BSC 的国内外研究发展状况,并分别阐述了两者的优缺点,进而找出二者相结合的可行性和必要性,建立新的绩效评价体系。并根据 SN 集团目前实际绩效考核情况,分析其现有绩效评价体系所存在的问题,及问题产生原因,为 SN 集团设计了一套以 EVA 为整体核心、BSC 为框架,将非财务指标“转为”财务指标具体考核的综合绩效评价体系。在此基础上,尝试着将 EVA-BSC 新的绩效评价体系运用到 SN 集团中,通过收集 SN 集团 2016 年的利润数据、资产负债数、年度报表数据以及参考集团企业社会报告和与其相关的数据信息,对体系指标赋予权重,并根据实际指标值和权重,得出 SN 集团 2016 年整体绩效得分值,对该集团当年的战略经营绩效作出了新的客观合理的评价。得到以下研究结论:

(1)用新的 EVA-BSC 绩效评价体系对 SN 集团的绩效评价系统进行改进研究是可行的。在对 SN 集团现行的绩效评价方法做出分析时,发现其目前的绩效评价方法存在很多的问题如绩效评价体系不够完整、设计的评价指标过于注重财务指标、忽视了资本成本效益等,并分析了产生问题的原因。集团想要实现企业价值最大化,实现战略目标,能够在竞争激烈的市场中长期发展,就应该解决掉其存在的问题。在将新的绩效评价体系初步在集团实施后发现,EVA-BSC 绩效评价体系的特点,正好能够更好的解决 SN 集团在绩效评价方面存在的问题,新的绩效评价体系比现行的绩效评价体系有着明显的优势。

(2)SN 集团运用新的 EVA-BSC 评价体系得出的分数为 78.88 分,处于良好状态,集团绩效仍需提高。集团管理者应当找出在经营中存在的不足,扩展收益项目,提高企业的营业净利率、总资产报酬率和利润增长率。同时更应当注重 EVA的增减变化,关注集团实际是否真的盈利,股东财富是否真的增加。在客户维度层面,集团应当着重扩大市场占有率,同时需要积极的拓展产品多元化市场,带动集团整体利润的上升。强大的市场占有率,可以提高集团品牌知名度和集团商誉,变向的提高了集团的价值。内部经营维度层面,集团研发投入、售后服务理念和服务效率都做的比较好,这一指标的良好水平应该保持住。学习与成长维度层面中,集团应当关注员工的满意度,集团的稳定和持续发展都离不开员工。员工没有好的工作态度和工作效率,再好的战略规划都是纸上谈兵。所以,SN 集团应该合理的加大对员工的激励,做好人文关怀,提高员工满意度。

(3)SN 集团运用 EVA-BSC 绩效评价体系对于相关电商零售企业具有一定的借鉴意义。虽然 EVA 和 BSC 作为最具科学性的绩效评价体系己经得到了学术界和实用界的认可,但电商零售业是新兴行业,运用的绩效评价体系大多借鉴其他行业或学术界提倡的评价方法,将两种绩效评价体系结合在一起应用则更少。SN 集团通过对现有的绩效评价体系进行合理改进,改进的过程及结构要比之前的更加完善,对集团发展更加有利,这对于其他正处在发展阶段的相关电商零售企业来说具有很好的借鉴意义。

..........

参考文献(略)