博士论文开题报告模板有吗?本文将以国际贸易论文为例,为大家分享一篇开题报告的范文样本,标题是“集装箱班轮运价市场波动及传导特征研究”,具体详情如下。

博士论文开题报告模板

一、论文开题报告基本框架

论文开题报告一般由以下八个部分组成(每个院校都有固定的开题报告模板,可能有所差异,大家可以参照各自学院的要求进行写作)。具体内容如下:

1.选题的背景及意义

2.研究目标及内容

3.研究方法

4.论文大纲

5.技术难点和可能的解决方案

6.预期成果及可能的创新点

7.论文工作计划

8.参考文献

二、选题的背景及意义

1.1.1 研究背景

海上运输是国际货运最主要方式,据联合国贸发会(UNCTAD)统计,目前世界国际贸易货物的80%、发展中国家(包括我国)国际贸易货物的90%通过海上运输[1]。作为三大海上运输方式之一的国际集装箱班轮运输,自1966年出现以来发展迅猛,其发展速度远远超过干散货、液体散货(油轮)海上运输的发展,在国际贸易货物运输中占据不可替代的地位。据UNCTAD统计,2018年世界集装箱货运量(18.39亿吨)是1980年(1.02亿吨)的18倍,而2018年全球海运贸易货运量(110.05亿吨)仅为1980年(37.04亿吨)的3倍[1],集装箱贸易增速远远大于其他货物贸易。

21世纪以来,在我国对外贸易迅速发展的带动下,我国航运业发展迅猛,已成为海运大国,并提出建设“海运强国”战略。而作为对外贸易的主要运输方式之一的我国国际集装箱运输,起步较晚但实现了飞跃式发展。我国有五大港口的集装箱吞吐量在2010年至2019年间,占据了全球集装箱吞吐量前十港口的五位;我国第一大航运企业中远海运集团的集装箱船队运力占据世界第二,截止2020年9月运力占全球集装箱船舶总运力之比达12.43%。国际集装箱班轮运输不仅规模不断扩大,集装箱船舶、码头等设施设备也向着大型化、专业化、智能化和绿色化方向发展,而运输组织方式正不断朝综合化、系统化和现代化的多式联运方向演进。然而,受国际经济形势、政治局势、自然灾害、重大公共卫生事件、军事冲突等各种各样不确定性因素影响,国际集装箱航运市场波动剧烈,尤其是集装箱货运量和运价的波动。比如航运业2003年至2008年迎来高峰,运价提升近300%,但2008年的全球金融危机使航运运价从2008年9月开始下跌了近100%,且航运低迷状态一直延续至今,部分航运企业因经营不善被迫破产清算,航运业经历了一轮“洗牌”[2]。因此,国际集装箱班轮运价市场的巨大波动严重影响航运企业的运营收益,也不利于船东、航运金融机构及货主货代等利益相关者的投资与运营决策,亦不利于我国对外贸易和外向型经济的健康发展。因此,国际集装箱航运市场波动的规律、趋势及传导特征等的研宄,对保障我国国际贸易发展和一带一路战略实施、提高航运企业运营风险规避能力和企业竞争力具有重要意义。

运价变化是航运市场波动的最直观体现,而运价指数则是航运市场“晴雨表”。我国己成为世界第一大集装箱运输国,出口集装箱运输占全球20%以上,出口集装箱运价变化远大于进口集装箱运价变化。为顺应我国国际集装箱运输的快速发展,上海航运交易所致力于集装箱运价指数及其衍生品开发,先后开发了CCFI(中国出口集装箱运价指数)、scfi(上海出口集装箱运价指数)、sen欧洲及美西航线期货合约,三者以其科学性、权威性被全球航运机构与金融机构认可,著名的船舶经纪机构Clarkson、Drewry等将其作为集装箱航运市场指数长期追踪,UNCTAD的海运年报将其作为权威数据引用。CCFI包含了集装箱长期合约运价成分,而SCFI主要反映市场的即期运价。因此,本文选取SCFI作为实证研宂对象,对集装箱班轮即期、分航线、期货市场的波动及传导特征进行研宄。

1.1.2 研究意义

本文在研宄集装箱班轮即期市场、分航线市场、期货市场的运价指数序列的复杂波动特征基础上,从复杂网络视角对集装箱班轮市场时间、空间、金融属性维度的运价波动传导特征进行了分析,结合了多学科理论和方法,理论与现实意义兼具。

1)理论意义

本研宄在理论价值方面,丰富和完善了集装箱班轮运价和集装箱航运市场波动风险的研宄,有助于加深对集装箱航运市场波动内在规律及关联波动传导特征的认识。具体表现为:

现有航运运价理论研宂以干散货、液体散货运价市场为主,集装箱班轮运价市场的研宄文献较少。本文在已有航运运价市场研究的基础上,对集装箱班轮运价市场波动及传导特征进行了深入研宄。在理论研宄方面,交叉应用了航运经济学、价格理论、预测理论、复杂科学理论等诸多理论,涉及多尺度分析方法、数理统计方法、预测方法、复杂网络分析方法等前沿研宄方法的集成应用研宄,构建了基于时间尺度分析的集装箱班轮运价指数波动特征分析及趋势预测模型,基于复杂网络的集装箱班轮运价指数自相关波动传导、分航线运价关联波动传导、期现货价格关联波动传导的网络模型,较为系统地从不同角度研宄了集装箱航运市场波动的特征、未来走势以及传导特征,能够对航运运价研究理论提供较好的补充和完善,为集装箱航运市场参与者经营策略调整、政府部门政策制定提供理论支撑,促进价格理论及时间序列预测理论在航运经济管理与政策研宄中的应用,对完善集装箱航运市场波动风险管理等相关理论具有重要意义。

2)现实意义

本研宄对集装箱班轮运价市场波动风险度量、风险识别及风险防控等方面具有一定的指导作用,其现实意义主要体现在以下四个方面:

(1)基于数据驱动与理论驱动并重的原则,将各影响因素(长期趋势、周期性、季节性及不规则波动)从集装箱班轮即期市场、分航线市场、期货市场运价波动序列提取出来加以分析,进而更好地刻画各市场运价不同时间尺度下的波动特征及走势,为市场参与者制定不同波动周期下的风险管理及投资策略提供了依据,为政府部门航运政策制定提供了参考周期。

(2)通过研宄集装箱班轮运价指数自相关波动传导网络特征,从更微观的层面对集装箱班轮运价指数序列自相关波动形态在时间维度上的纵向传导进行分析,市场参与者可较准确地判断市场波动方向、预警市场波动状态转换时期,进而及时采取措施应对市场运价波动风险。

(3)通过研宄集装箱班轮分航线运价关联波动传导网络特征,对集装箱班轮分航线运价波动带来的影响在关联网络中的传导动力学特征进行了研宄,揭示了集装箱航运市场蕴涵在空间维度上的横向传导规律,为市场参与者及政府部门识别需重点监控的航线子市场、子市场间风险传导路径等提供参考,进而准确监测集装箱班轮运价波动风险扩散动态,采取不同市场的分层管理及航线子市场间运力精准调节等措施进行风险防控。

(4)通过研宄集装箱班轮期现货市场价格关联波动传导网络特征,描述了集装箱班轮市场金融属性层面的期现货价格关联波动形态在时间维度上的纵向传导规律,为市场参与者进行跨市场投资决策、航运运价制定与交易、市场波动风险规避等提供参考依据。

三、研究内容

本论文研宄内容紧紧围绕“集装箱班轮运价市场波动及传导特征分析”科学问题展开,在对集装箱班轮运价市场(包括即期市场、分航线市场、期货市场)进行表征性、趋势性波动特征分析的基础上,对集装箱即期运价市场自相关波动传导特征、集装箱分航线运价市场关联波动传导特征、集装箱期现货价格市场关联波动传导特征等三个方面进行了研宄,力求深入、全面的认识集装箱航运运价市场波动及传导特征,从而为集装箱航运市场运价波动风险监测及预警、市场调控、市场经营及投资决策等提供参考依据。具体研宄内容如下:

(1)集装箱班轮运价市场波动特征分析

在对集装箱班轮运价市场波动传导规律研宄之前,先对运价波动的基本特征进行表征性、趋势性的认识。基于多时间尺度方法一一变分模态分解(VMD),构建集装箱班轮市场运价波动特征分析及走势预测模型,以上海出口集装箱运价市场为研宄对象,分别对上海出口集装箱班轮即期市场、分航线市场、期货市场等运价(指数)时间序列的波动特征进行研究,主要包括各运价序列不同时间尺度下的长期趋势、周期性、季节性及不规则波动特性,进一步探索其内在影响因素。

(2)集装箱班轮即期运价市场自相关波动传导特征分析

基于集装箱班轮即期市场运价指数波动的非线性非平稳多尺度特征认识,进一步探索集装箱班轮即期市场运价指数自相关波动传导特征和规律。引入符号动力学方法及复杂网络理论,构建集装箱班轮即期运价市场自相关波动传导网络模型,以SCFI为实证研宄对象,分析SCFI自相关波动传导过程中核心模态、集群效应、传导媒介能力、传导距离等动力学特征,从更微观的层面理解SCH波动的整体特征及趋势,为市场参与者规避市场波动风险提供参考信息。

(3)集装箱班轮分航线运价市场波动传导特征分析

基于集装箱班轮分航线市场运价波动的非线性非平稳多尺度特征,进一步探索集装箱班轮分航线运价市场波动的关联关系及传导特征。引入格兰杰因果关系检验和复杂网络理论,构建了集装箱班轮分航线运价市场波动格兰杰因果关系复杂网络模型,以sen的13条分航线运价序列为实证研宄对象,通过分析网络拓扑结构特征探讨SCFI航线子市场的地位与作用及子市场间运价波动传导特征,尝试从系统整体视角为集装箱航运市场参与者防控市场波动风险提供一定参考。

(4)集装箱班轮期现货价格市场关联波动传导特征分析

基于集装箱班轮期现货市场运价波动的非线性非平稳多尺度特征,进一步探索集装箱班轮期现货价格市场波动的关联关系及传导特征。通过界定集装箱班轮期现货价格关联波动形态的界定,构建了期现货价格关联波动传导有向加权复杂网络模型,以上海出口集装箱运价市场欧洲航线和美西航线的期现货价格为实证研宄对象,通过分析关联波动网络的拓扑结构参数(点强度、集聚系数、中介中心性、平均最短路径、小团体等),识别期现货价格关联波动过程中的关键模态、集聚效应、传导媒介、转换周期、小团体等传导特征,为市场风险规避、运价制定和投资决策提供参考依据。

四、研究方法

由于全球经济一体化发展、世界科学技术快速发展、航运市场国际化发展及资本密集的特征,投资者在不同航运市场上也不断进行投资转移,国际航运市场的信息相互融合和渗透,使得航运市场的关联性越来越密切,航运子市场或分市场间、航运市场与关联市场间、不同形式的航运市场(期现货市场)间都相互影响相互引导。干散货、油轮、集装箱航运市场作为航运市场的三大主体,三者具有一定的共性,也拥有不同的发展特征,而国际集装箱航运市场是近年来发展速度最快的市场,且目前集装箱航运市场的研宄相对干散货、油轮航运市场仍显不足。因此,本文选取集装箱班轮运价市场作为研宄对象,进行市场波动及传导特征的研究,以期进一步丰富国际航运市场,特别是航运运价市场的相关理论及实证研宄。

本论文理论与实证分析相结合,基于航运运价市场相关理论、多尺度分析方法、复杂网络理论、计量经济学方法等理论与方法,以集装箱班轮运价市场为研宄对象,在集装箱班轮即期市场、分航线市场、期货市场波动的表征性趋势性特征分析的基础上,分别对集装箱班轮总体运价指数自相关波动传导特征、集装箱分航线运价关联波动传导特征、集装箱期现货市场价格关联波动传导特征进行了研宄,以期从时间、空间、金融属性三个维度挖掘集装箱航运运价市场的相互作用机理及内在波动传导机制。

五、研究结论

本文在系统梳理已有相关研究的基础上,围绕“如何从时间尺度和系统整体视角深入研宄集装箱班轮运价市场波动及传导特征,从而为集装箱班轮市场波动风险预警及调控提供科学依据”这一科学问题展开,从多时间尺度视角对集装箱班轮即期市场、分航线市场、期货市场的复杂波动特性进行分析,通过构建不同的关联波动传导复杂网络模型,分别从时间、空间、金融属性三个维度挖掘不同集装箱班轮市场的相互作用机理及内在波动传导机制,对集装箱即期市场运价自相关波动传导特征、集装箱分航线市场运价关联波动传导特征、集装箱期现货市场价格关联波动传导特征进行了研宄。主要研宄工作及结论如下:

(1)构建了基于多尺度分析的航运运价波动特征分析和走势预测模型,从内在影响因素角度分别对集装箱班轮即期市场、分航线市场、期货市场的波动特征进行了全面深入的探讨。首先,基于集装箱班轮运价序列的非线性、非平稳及多尺度特性,引入变分模态分解(VMD),构建了基于“VMD-FCM-统计分析方法”的集装箱班轮运价市场波动特征分析模型,将各影响因素从航运运价时间序列中提取出来并加以测度,挖掘航运运价市场包含的长期趋势、周期性、季节性、不规则波动等特征。接着,对SCFI(即期市场)、SCFI13条分航线运价、SOFI欧洲及美西航线期货价格等序列进行实证分析。

研宄结果显示:一是,SCTI波动的长期趋势呈缓慢下降后稍有回升的态势,是SCFI波动的最主要因素;周期性波动的平均周期约为2年,呈波动幅度较大、波动状态不重复的特征;季节性波动的平均周期约为6个月,呈较规则正弦波动,波动幅度较小;不规则波动呈现波动频率高、波动影响程度小、影响持续时间短的特征。二是,SCFI13条分航线运价波动的长期趋势呈现出较大的差异性,美西航线与sen最为相似,南美航线波动起伏最大;周期性、季节性波动特征不尽相同,周期性波动对航线整体波动的影响更大、与SCFI的关联程度更高;不规则波动特征基本相似。三是,sen欧洲航线、美西航线期货价格波动的长期趋势均呈现先略微下降后逐步上升的趋势;季节性波动特征不同,欧洲航线呈较规则的正弦波动,美西航线未呈现较规则的正弦波动;不规则波动的特征均表现为波幅小、频率高。

(2)构建了集装箱班轮运价序列的自相关波动传导网络模型,从微观视角刻画了集装箱班轮运价波动的动态特征。首先,借助符号动力学方法及复杂网络理论,构建了以自相关波动模态为节点、模态间转换关系为边(转换次数为边的权重)的自相关波动传导复杂网络模型;其次,以即期市场指数sen为例进行实证分析,通过分析scfi自相关波动传导网络拓扑结构指标,深入探讨SCFI自相关波动传导的动态特征。

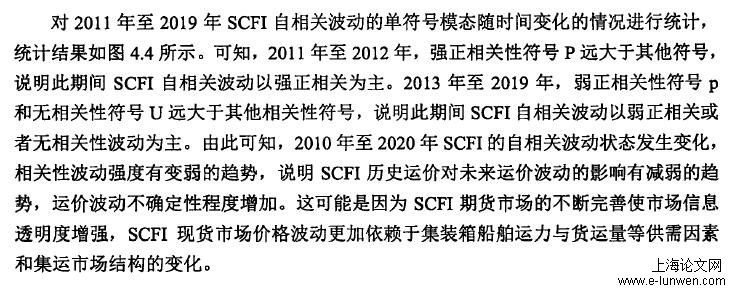

研宄结果表明:SCFI自相关波动以正相关为主,波动状态随时间发生变化;波动具有一定的持续性和周期性,子群内波动模态间转换周期不超过2个月,而子群外波动模态间平均转换周期为4.2个月;波动具有集群效应,存在弱正相关性、强正相关性、无相关性三类波动子群;波动有规律可循,存在少数关键传导模式、及少数预示波动状态或波动集群效应发生重大转变的模态。

(3)构建了集装箱分航线运价市场波动格兰杰因果网络模型,从系统整体视角识别了SCFI市场中具有“风向标”作用的关键航线子市场及航线子市场间的运价波动传导特征。首先,引入计量经济学中的格兰杰因果关系检验与统计物理学中的复杂网络理论,构建了集装箱分航线运价波动格兰杰因果网络模型;其次,以SCFI13条航线运价序列为例,通过复杂网络拓扑结构分析方法研宄SCFI航线子市场运价波动传导范围、传导距离、传导媒介能力、聚集程度及传导路径等动力学特征。研宄发现:SCFI13条航线运价波动的影响范围和被影响范围均不同;航线市场间运价波动传导的速度很快,航线运价涨跌会在很短时间内波及其他航线乃至影响整个集装箱班轮市场运价涨跌;不同航线运价波动在整个集装箱航运市场中发挥的媒介能力不同,部分波动传导媒介能力较强且传导范围广的航线,其运价稳定对整个sen航运市场有极重要的作用;不同航线子市场运价波动的聚集效应不同,部分聚集系数大的航线运价波动易引起市场剧烈波动;13条航线运价市场可划分为4个社团,运价波动传导路径主要由社团2、社团1经社团3到社团4。

(4)构建了集装箱期现货市场关联波动网络模型,揭示了SCFI期现货价格关联性波动传导的动态特征。首先,通过集装箱期现货市场关联波动状态的定义、符号化和粗粒化处理,构建集装箱期现货价格关联波动传导有向加权复杂网络模型;其次,以SCFI欧洲、美西航线期现货价格为实证研究对象,研究sen期现货价格关联性动态波动传导特征。

研宄结果表明:SCFI欧洲、美西航线期现货价格关联波动以同向关联波动为主,洲航线同向关联波动的持续性稍小;关联波动具有群簇性和周期性,欧洲航线存在正反向交替、反向关联波动等两大群簇,美西航线形成了同向、正反向交替关联波动等两大群簇,群簇间关联波动状态转变周期约为7周,群簇内模态转换周期约为1周;关联波动网络中存在少数中介中心性高、点强度较低的模态,是群簇波动状态转换的前兆;关联波动呈现小团体特征,欧洲航线存在4个小团体,美西航线存在3个小团体,关联性波动处于某小团体时即为相对稳定时期。

国际贸易论文开题报告

六、论文进度安排

20XX年11月01日-11月07日 论文选题

20XX年11月08日-11月20日 初步收集毕业论文相关材料,填写《任务书》

20XX年11月26日-11月30日 进一步熟悉毕业论文资料,撰写开题报告

20XX年12月10日-12月19日 确定并上交开题报告

20XX年01月04日-02月15日 完成毕业论文初稿,上交指导老师

20XX年02月16日-02月20日 完成论文修改工作

20XX年02月21日-03月20日 定稿、打印、装订

20XX年03月21日-04月10日 论文答辩

以上是博士论文开题报告模板有吗的相关内容,如果想了解更多论文写作资料,可以随时在本网站查阅,如果想寻找论文写作帮助,可以在线咨询。