第一章引言

1.1研究问题的提出

证券分析师通常是在证券公司工作的、具有证券投资咨询职业资格的,通过研究和分析,向投资者提供分析、建议、预测报告等信息的专业人员。分析师具有桥梁作用,他们从各个渠道获得信息并加以整理、分析,使投资者了解到最新及最终的信息(Frank Femadez, 2001)。此外,Givoly、Lakonishok(1979),Womack(1996), Jegadeesh, Kim, Krishe and Lee(2004)都通过各自的研究证实了证券分析师的作用:投资者可以从研究报告中得到投资信息。近几年来,随着金融市场的不断发展,投资者队伍的不断壮大,证券分析师的影响力越来越明显。其中,与投资者接触最多的是来自于证券公司研究部的分析师,又称卖方分析师。卖方分析师的主要研究目的是向市场销售可以盈利的投资观点。不同的卖方分析师负责不同行业的股票,一般情况下,每个分析师只关注一个行业的发展,只跟踪8-15家上市公司,其研究结果最终体现在评级报告中的盈利预测和评级等级。由于卖方分析师分工精细、管理范围小,使得他们成为市场上最主要的股票基础研究提供方,基金管理公司、信托公司、保险公司、境外合格的机构投资者、银行、个体投资者等都需要依靠证券公司的研究报告来做出投资决策,因此分析师的研究报告对股票价格的影响力较大。证券分析师的研究报告是向投资者传递信息的重要凭借,因此它的内容是否有偏差对于投资者来说是至关重要的问题。独立的分析师能够有效地减少公司和投资者之间的信息不对称现象,提高市场效率。但是在充斥着利益纠纷的环境中工作往往迫使分析师丧失独立性,发表虚假的研究报告和投资建议。一般情况下,证券分析师会长期跟踪自己关注的上市公司,并且定期发表研究报告,给予盈利预测和股票评级。当上市公司出现突发事件或者被媒体曝光丑闻事件时,证券分析师会根据事件的影响程度,对股票评级做一定的调整。Klein(:L990)发现分析师在面对坏消息或者股价下跌时,往往表现乐观;而在股价上涨时时,往往表现比较中立。

………

1.2研究的背景

证券公司是专门从事有价证券买卖的法人企业。它具有证券交易所的会员资格,可以承销发行、自营或代理买卖证券。它有经纪商、自营商、承销商的业务。证券经纪商主要是接受投资人的委托,代为买卖证券。由于交易厅内席位有限,一般投资者不能直接进入证券交易所进行交易,因此只能通过证券经纪商代为办理,同时收取一定比例的佣金。自营商是除了经纪商的权限外,可以使用自有资金、以自己的名义开户、自行买卖证券的证券机构。承销商是指帮助发行人发售证券的机构,通常有包销或者代销的形式。现实中大多数公司是兼营这三种业务的。上个世纪末期,中国证券市场才开始形成。短短二十年间,中国证券市场发展迅速,绝大多数证券公司、研究机构都有具有职业资格的证券分析师;但仍存在机制不健全、法规不完善等问题。经营结构单一,盈利模式同质化程度高,产品缺乏多样化是我国证券公司的基本情况。

……….

第二章基础理论和文献综述

2.1理论回顾

有效市场假说(EMH)是由Eugene Fama提出,Fama (1965)认为在一个有效市场上,任何时候,单个股票的市场价格都反映了已经发生的、尚未发生但市场预期会发生的事情。之后,Fama (1970)正式提说有效市场假说概念,并定义有效市场即为证券价格能够反映所有可获得的消息的市场。经过多年的不断完善和深化,市场有效性假说理论日益成熟,成为现代金融经济学的重要基础理论。市场有效性假说根据金融资产的价格反映信息的程度将市场分成三种情况:弱式有效市场。它是指现有的市场金融资产价格反映了有关该资产的所有历史信息,证券价格的变动无法预测,不能用任何技术来分析这些信息以此获得超额收益。弱式有效市场是证券市场效率的最低程度。半强式有效市场。它是指现有的市场金融资产价格反映了该资产的所有历史信息和所有已经公开的信息,包括成交价、成交量、公开披露的财务信息等。投资者可以根据这些信息做出相应的反映,股票价格会有迅速的变化,但是投资者在没有内幕信息的情况下不能获得超额收益。强式有效市场。它是指现有的市场金融资产价格己经充分的反映了所有己经公开的和未公开的信息。它是证券市场效率的最高程度,不存在非正常收益。基于上述有效市场假说理论的含义,对有效市场假说的检验等同于对证券市场是否存在有效市场的检验。一直以来,有很多专家学者研究我国的证券市场有效性问题,其中更多的是讨论我国证券市场是达到弱式有效还是半强式有效的问题。李学(2001)验证出深沪A股指数自1993年之后有效性程度稳定提高,股票市场己经基本达到弱式有效。李晓明、张兵(2003)运用AR (2)回归模型验证出中国股票市场自1997年就达到了弱式有效。王少平等(2006)通过单位根检验方法,发现证券市场价格指数服从综列单位根过程,从而得出我国证券市场具有弱式有效。肖军、徐信忠(2004)通过分析发现沪深A股市场未达到半强式有效。唐齐鸣(2006)、陈志国(2005)等也都认为中国股市还没有达到半强式有效。因此,基于己有的研究成果,我们认定中国股票市场呈弱式有效。

………..

2.2文献回顾

负面曝光事件是指在企业经营过程中发生的传播面积广,对企业、员工、产品、服务等产生了破坏性的事件(Menon, Jewell和Unnava, 1999)Pullig,Netemeyer和Biswas (2006)提出将品牌丑闻事件分成两类 与绩效有关的丑闻事件和与价值观有关的丑闻事件。而口碑效应又将品牌丑闻分成与产品有关的负面报道和与产品无关的负面报道(Dawar, Pillutia, 2000; Mahajan, Muller, Kerin,1984)。其中与产品有关的负面报道是指企业产品使用功能的失败,如产品存在质量缺陷。Votolat和Unnava(2006)也提出品牌丑闻可以与生产能力有关,也可以与道德有关。王晓玉、II钢令(2009)研究发现品牌丑闻事件的共性:媒体效用强,传播面积广;市场会引起很大的负面影响。一般情况下,企业负面曝光事件不是偶然事件,相反,它会暴露出上市公司管理层的治理问题。我国已有专家学者开始研究上市公司的丑闻事件以及它的溢出效应;张翼、马光(2005)发现治理能力较弱的公司容易发生负面事件;刘峰、贺建刚和魏明海(2004)、陈晓和王棍(2005)、李增泉、余谦和王晓坤(2005)的研究均表明当大股东的监管能力较弱时,容易引发大股东剥削小股东的现象。

………..

第三章理论分析与研究假设的提出......... 12

3.1研究假设......... 12

第四章样本选择与研究设计......... 14

4.1丑闻事件的选取......... 14

4.2研究设计......... 15

4.2.1研究变量选取与定义......... 16

4.2.2统计模型......... 17

第五章实证结果与分析......... 18

5.1数据描述性检验统计 .........18

5.2推荐评级检验结果......... 20

5.3稳健性检验——推荐评级调整方向检验结果......... 26

5.4本章小结......... 28

第六章进一步研究:丑闻事件与分析师的价值

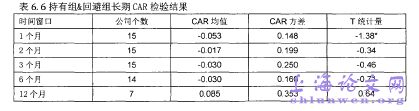

上述研究发现,经济利益的存在会影响证券分析师面临丑闻事件时的行为,具体的,独立性较差的分析师会倾向于不发表评级报告;在发表评级报告的情况下,倾向于发表更为乐观的评级报告,或者调升评级级别。继而我们关心,作为资本市场重要的信息解读者一一证券分析师整体上是否依然具有重要的信息价值呢?具体的,面对着丑闻事件,分析师的评级报告是否有助于投资者规避风险证券分析师独立性检验主要是从分析师角度来验证证券公司跟踪时间、分析师跟踪时间、股东或承销关系、基金交易席位对分析师独立性的影响。本章节将从市场投资者角度对证券分析师的荐股评级与股票市场是否具有一致性进行实证检验。本章节主要分成三小节:第一节,在五闻事件曝光的前后十天内,观察这34家上市公司的整体股票波动情况,以此判断市场投资者短期内对公司丑闻事件曝光的态度;第二节,我们依据证券分析师的荐股评级将34家公司分成持有组与回避组,通过短期超额累计收益率和长期超额累计收益率数据验证股票推荐评级是否具有投资意义;第三节为稳健性检验,利用评级调整方向指标代替推荐评级进行分组,检验证券分析师的荐股信息的可收益性。

………

第七章总结及建议

7.1实证结果分析

基于我国股票市场是弱式有效的前提下,本文对利益冲突对证券分析师独立性是否有影响进行实证研究。本文从两个角度进行研究:

1.证券分析师角度:对丑闻事件曝光前后两个月内的分析师推荐评级进行比较,以发布时间、分析师行为、评级报告类型、分析师态度分别作为分组依据,以分析师推荐评级调整方向作为稳定性检验变量,对五个利益冲突因素对推荐评级影响进行研究。#p#分页标题#e#

2.证券市场参与者角度:对丑闻事件曝光后一年内公司股票价格波动进行比较,以推荐评级高低作为分组依据,以公司股票的累积超额收益率为研究对象,以推荐评级调整方向为稳定性检验变量,对证券分析师推荐评级是否具有投资价值进行研究。通过对数据进行两样本均值检验以及秩和检验,得到如下结论:

第一, 我国分析师在发布推荐评级时,存在明显的乐观倾向:大多数分析师建议投资者买入或者增持股票,而较少做出减持或卖出评级;在上市公司曝光丑闻事件之后,超过半数的证券分析师表示维持评级,而极少认为需要下调评级。

第二, 实证研究发现券商跟踪、分析师跟踪、持股/主承销商关系、基金交易席位信息对证券分析师的推荐评级有不同程度上的影响。(1)整体上,通过对比关联分析师与非关联分析师的行为,我们发现关联分析师的股票评级水平比非关联分析师更高一些。(2)分析师跟踪以及持股/主承销商关系对分析师评级报告的结论影响较为明显,而券商跟踪、基金席位对分析师独立性影响较弱。

…………

参考文献(略)