1引言

1.1研究背景及意义

当前经济环境下,学者们热衷于对公司治理相关问题进行研究,其中金字塔股权结构是其热门研宄领域之一。对于中国上市公司而言,金字塔股权结构较为普遍,终极控制股东能通过这一结构获得上市公司的实际控制权,进而谋取私人利益。终极控制权、现金流权、终极控制权与现金流权分离、金字塔层级等金字塔股权结构特征,使终极控制股东的私人利益与上市公司的整体利益产生差异,改变了终极控制股东的行为取向。上市公司所在的金字塔股权结构中,控制链存在形式复杂且隐蔽,使终极控制股东的行为不透明、难以察觉,加之我国股权高度集中的环境,这些客观条件为终极控制股东掏空上市公司创造了条件。在我国高度集中的股权结构背景下,终极控制股东较之其他股东而言,在控制权方面具有较大优势,从而能够对股东大会与董事会的决议等影响上市公司发展的重大问题产生重大影响,并且能够利用其手中的控制权做出内部交易、资金占用等侵占上市公司资产的行为,这些行为不仅造成了上市公司的损失,而且损害了中小股东等利益相关者的利益。基于上述问题,在公司治理实践中,监管机构特别关注终极控制股东的行为,相应制定出一系列措施以抑制终极控制股东对上市公司的掏空行为,减少终极控制股东行为对公司及中小投资者等利益相关者利益的负面效应。然而,随着监管与处罚力度的不断加大,终极控制股东掏空公司、损害中小股东的行为逐步隐蔽地进行,较之以前单一的控制链结构,他们开始采用纵向上多层级、横向上多链条的这种复杂的控制链形式,进而形成更为隐蔽的金字塔股权结构来掩盖其掏空行为,这种行为的直接后果是监督与查处的难度越来越大,使公司治理研究领域产生了新的问题。

…………

1.2研究方法

本文采用多学科交叉的研宄方法,综合运用经济学、管理学、会计学、统计学和数学等相关学科所采用的先进的研宄方法,研究结论可靠有效。本文主要使用了模型分析、规范分析、案例分析、实证研究和分析性研宄等方法。本文所使用的数据主要来源于深圳市国泰安数据库,该数据库在实证研究领域较为权威,包括中国上市公司股东研宄数据库、财务指标分析数据库、财务报表数据库、公司治理研究数据库等。本文以2011-2013年中国制造业上市公司的年度数据为样本,选取了 3570个样本,在观测值较多的基础上,使用Excel和Statal2.0等数据分析软件进行了数据处理和统计分析,能够较为准确地考察不同的金字塔股权结构特征下制造业上市公司终极控制股东掏空程度的差异,使研宄结论可靠有效。

……..

2文献回顾

2.1金字塔股权结构研究

1999年,哈佛大学三位蜚声国际的经济学家La Porta, Lopez-de-Silanes和Shleifer (简称LLS)首次提出了金字塔股权结构的概念,对其进行了创新性研究,他们调查研宄了上市公司的最终控制者,发现很多上市公司都存在隐藏在其背后的终极控制人,而且多数终极控制人都釆用复杂的控制链、两权分离等形式对上市公司进行实质性控制,自此,金字塔股权结构开始作为公司治理领域的一个重要特征进入研究学者们的视野。随着研宄的逐步深入,学者们发现金字塔股权结构并不是偶然存在的,对于世界范围内各种行业的企业而言,其普遍存在。以世界范围内的企业为对象,LLS (1999)分析研宄了 27个较发达国家的大型企业,发现大约26%的终极控制股东通过金字塔股权结构的形式对上市公司进行实质性控制,对于英国、美国等投资者保护程度较高的发达国家而言,分散持股的企业非常普遍,而对于欠发达地区的企业,尤其对于法律法规对投资者保护程度较低的国家的企业而言,终极控制股东是普遍存在的现象,这些终极控制人或为自然人或为家族企业或为政府,形式多样。自LLS提出金字塔控制的概念以后,世界范围内的学者们相继进行研宄,并丰富了 LLS (1999)的理论:国外学者Claessens,Djankov和Lang (2000)研宄了 2980家来自日本、韩国等9个东亚国家或者地区的企业,发现其中38.7%的上市企业存在于金字塔股权结构之中。外国学者Faccio和Lang (2002)对挪威、英国、芬兰等西欧国家的5000多家企业进行了研宄,分析指出其中19.13%的企业均利用金字塔股权结构对上市公司实行控制,其中挪威的企业该比例最高,约为33.9%。Fan、Wong和Zhang (2005)从首次公开发行股票的上市公司中选取了 750家企业进行研宄,分析发现其中75%的企业都处在金字塔股权结构的绝对或相对控制环境之中,可见与国外企业相比,金字塔股权结构在中国企业内部普遍存在的现象更为突出。基于上述讨论,国内外学者从金字塔股权结构所覆盖的国家,以及其所覆盖企业的数量双重角度完善了 LLS (1999)关于金字塔股权结构的理论,并探索性的将研宄结论延伸至世界范围内,即除英美发达国家以外,处于金字塔股权结构之内的终极控制股东在其他欠发达地区是普遍存在的现象。

………..

2.2金字塔股权结构特征与终极控制股东行为的关系研究

目前,国内外学者们集中于从终极控制权、现金流权、两权分离这些金字塔股权结构特征,尤其是从两权分离的视角分析研宄其与终极控制股东的行为之间的联系,而研宄金字塔层级结构特征与终极控制股东行为的文献较少,本文对学者们的研宄成果进行了总结概括,具体分为以下三类:终极控制股东通过关联交易等手段对上市公司进行掏空,损害了公司价值,降低了公司绩效,学者们针对其治理效应的研究主要从两权分离角度开展。如国外学者Bozec与Laurin (2008)以加拿大著名的400多家上市公司为例,研宄了其1995?1999年5年间两权分离程度对公司绩效的影响,结果发现,两权偏离程度越高,公司绩效越差,终极控制股东越倾向于掏空上市公司以满足私人利益,侵占中小股东利益;国外学者Riyanto与Toolsema(2008)发现,处于金字塔股权结构下的终极控制股东可以以较小的现金流权获得较高的企业控制权,在这种两权分离的背景下,终极控制股东具有通过内部交易将底层上市公司的资源转移到自己手中的动机与机会,两权偏离程度越高,终极控制股东的动机越强烈。

………

3概念界定与理论基础........... 13

3.1终极所有权、终极控制权、金字塔层级.......... 13

3.2理论基础.......... 20

4研宄假设与研究设计.......... 26

4.1研宄假设.......... 26

4.2变量选取及定义.......... 28

4.2.1被解释变量.......... 28

4.2.2解释变量.......... 28

4.2.3控制变量.......... 28

4.3样本选取与数据来源.......... 30

4.4模型设计.......... 30

5实证检验与结果分析.......... 32

5.1描述性统计.......... 32

5.2相关性检验.......... 36

5.3实证结果及分析.......... 38

5.4稳健性检验 .......... 42

5实证检验与结果分析

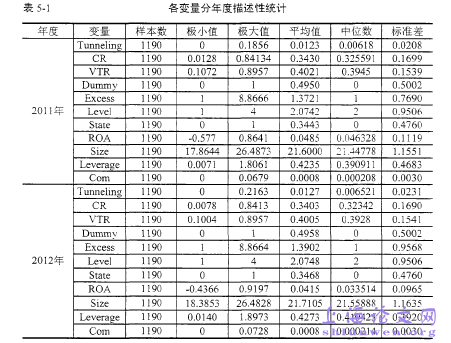

5.1描述性统计

本文对模型主要变量,即大股东占款、现金流权、终极控制权、两权分离度、金字塔层级、产权性质等数据进行了分年度描述性统计,以求更为清晰的反映2011-2013这3年间制造业上市公司掏空程度、现金流权、终极控制权、两权分离度、距顶层上市公司层级等重要变量的均值、极值的变动情况,统计结果如表5-1所示。从表5-1可以看出:

(1) 2011-2013年终极控制股东对制造业上市公司的掏空程度(Tunneling)逐年递增。从总体来看,终极控制股东对制造业上市公司的掏空程度均值为0.013,中位数为0.006。分年度而言,2011-2013年期间,上市公司其他应收款占资产总额的比重由2011年平均的0.012增长到2013年的0.013,表明终极控制股东对制造业上市公司的掏空程度略微上升,增长率为6.22% 。

(2) 2011-2013年终极控制股东持有制造业上市公司的现金流权(CR)变动不大。从总体来看,终极控制股东持有制造业上市公司的现金流权均值为0.34,中位数为0.323。2011-2013年期间,现金流权总体变动幅度不大,稳定在0.34左右。

…………

结论

本文以2011-2013年我国制造业上市公司为样本,通过模型设定,对中国制造业上市公司的数据进行了实证检验,分析了金字塔结构特征对终极控制股东的掏空程度的影响。实证结果表明:以制造业上市公司为对象,终极控制权、现金流权、终极控制权与现金流权分离以及金字塔层级四个维度反映的金字塔股权结构特征能够显著的改变终极控制股东的掏空程度。现金流权越大,终极控制者从上市公司获取的收益越高,终极控制者倾向于支撑而非掏空上市公司以获取私人利益,导致现金流权与终极控制股东的掏空程度显著负相关。随着两权分离程度的提高,终极控制股东通过支撑上市公司以从其经营效益中获取的收益逐渐低于利用高价减持、关联交易等手段掏空上市公司获得的收益,导致两权分离度与终极控制股东对上市公司的掏空程度显著正相关。终极控制权对终极控制股东的掏空行为的影响较为复杂,以10%为终极控制权阈值,当终极控制权处于较低水平时,终极控制股东倾向于通过积极的治理手段提高制造业上市公司的业绩,从中取得合法的投资回报,终极控制权的集中能够抑制终极控制股东的掏空行为,终极控制权与终极控制股东的掏空程度的关系呈递减趋势;随着终极控制权的不断扩大,当其超过51.1%这一临界点时,终极控制股东倾向于利用手中的控制权,通过关联交易、资金占用等手段将底层上市公司的资源转移到自己手中以达到谋取私人利益的目的,终极控制权的集中激发了终极控制股东的掏空行为,终极控制权与终极控制股东的掏空程度的关系呈递增趋势。对政府终极控制的上市公司而言,金字塔层级的增加有利于底层上市公司独立行使经营决策权,政府干预的程度较低,政府终极控制股东掏空上市公司的程度就越低,金字塔层级与终极控制股东的掏空程度显著负相关,而对非政府终极控制的上市公司而言,金字塔层级越多,两权分离的程度就越高,激化了终极控制股东掏空上市公司的行为,其掏空程度越大,二者显著正相关。#p#分页标题#e#

…………

参考文献(略)