1绪论

1.1研究背景与意义

在一个企业处于举足轻重地位是高管人员,企业的核心人物也是高管人员,他们拥有企业的经营决策权,起着至关重要的作用。他们决定企业的发展战略,确定企业的发展方向,并对企业的经营绩效负不可推卸的责任。从某种程度上说,企业未来的发展前景的好坏取决于企业高管人员的能力水平的高低和敬业程度的高低。企业的成败与高管人员的个人成败息息相关。由于两权分离的影响,即经营权与所有权的分离,高管人员与股东之间就出现了利益不一致的情况,为了维护股东的利益,减少高管人员为了自身利益而作出损害股东利益的举动,降低道德风险,企业内部往往会建立多种治理机制来防止高管人员的不端行为以监督和约束高管人员,其中解聘机制是最直接有效也是最严重的惩罚方式。衡量高管称职与否,通常是通过公司的业绩情况,但是不同的业绩指标,不同的国家制度背景常常会得出不同的结论,这就为本文的研究提供了一个契机。股权结构是公司内部治理机制不可或缺的核心组成部分,完善的股权结构可以更换不称职的高管以此来提高公司的业绩。近年来,受到股权分置改革和金融危机的影响,我国高管变更的数量显著上升,变更频率更高,在这种现状下,我们的研究具有更大的现实意义,同时也更方便我们获取样本数据。股权结构能否影响高管变更又是如何影响的,这些都需要我们进一步去研究。

………..

1.2研究内容与方法

本文主要依据沪深上市公司的数据,研究股权结构、公司业绩对高管变更的影响。本文主要分为六个部分,如下所示:第一部分是绪论,介绍了本文的选题背景与意义、研究内容和方法并用研究流程图梳理了文章的脉络,最后探讨了本文的创新之处。第二部分是文献综述,这部分从公司业绩对高管变更、股权结构对高管变更二个角度回顾了国内外相关的研究文献,其中股权结构又细分成了三个小部分,分别是股权集中度、高管持股和股权性质;对于这些文献的回顾都是采用了分类对比在综合归纳的方法,这为本文后续的研究提供了研究的角度。第三部分是理论分析和研究假设,首先界定了相关的重要概念,其次对委托代理理论、信息不对称理论和经理人市场理论做了简单的论述,最后综合之前学者的文献和本部分的理论提出了本文的假设。第四部分是研究设计,首先定义了被解释变量、解释变量和控制变量,同时说明了选择这些变量的原因。其次针对提出的假设设计了相关的模型和稳健性检验,最后说明了本文数据的来源以及蹄选标准。第五部分是实证检验与结果,首先进行了变更情况的描述性统计和行业分布的情况,其次按照企业是否发生髙管变更对样本进行了分组,对分组样本进行了T检验,然后对整体样本和各分样本进行了业绩、股权结构对高管变更的回归分析,最后通过改变业绩的衡量指标进行了稳健性检验。第六部分是研究结论与政策建议,这部分是对全文的总结,一方面概括了本文的结论,提出切实可行的政策建议;另一方面在指出了本文还需要改进和完善的地方。

………

2文献回顾与评述

2.1公司业绩与高管变更研究综述

公司业绩是影响高管变更最为直接和重要的因素,受到了众多学者的研究和关注。在这一领域做出创新工作的是Jensen和Meckling(;i976),他们认为,由于代理人行为的不透明性,委托人难以直接监控其行为,而公司业绩是代理人行为的直接结果,委托人必须通过监控公司业绩,来减少代理人损害其利益的举动,.因此公司业绩决定了高管变更的发生概率,当公司业绩降低时,高管被变更的可能性变大。对于公司业绩的衡量有很多的指标,但大体上分为二类,一类是市场绩效指标,如股票价格,股票回报率等等;还有一类是公司会计指标,如总资产报酬率,净利润,主营业务利润率等等。由于股票业绩是股东根据公司目前的经营状况而对其未来发展前景的预期,Defond and Himg(;2004)发现,在法律监管和投资者保护相对薄弱的市场环境中,股票业绩对于内部能力的反应是“失真”的、不准确的,此时会计业绩对于CEO变更的解释力更强,更具有说服力。此外,Gibson(2003)等也得到了类似的结论。因此很多学者认为会计业绩更加恰当地衡量了高管层的治理公司的能力,但无论应用哪一类公司业绩衡量指标,不少学者的研究都支持Jensen和Meckling的结论。如Wamer、Watts和Wruck (1988)研究了公司股票回报和同期的经理层变化之间的关系,他们以纽约交易所在1963-1978年发生高管变更的269家上市公司为研究对象。排除了其中的死亡、退休、接管等常规离任的因素后,构建了一个非常规离任的公司组,研究结果表明非正常高管理人员变更与最近年度股票市场回报有很强的负相关关系。

…………

2.2股权结构与高管变更研究综述

股权结构对高管变更的影响主要体现在“量”与“质”两个方面。量是指股权集中度以及高管持股的比例;质是指公司的股权性质,一般是以第一大股东的性质来定义。量与质可能共同作用于高管变更,丁希讳等(2008)研究了深户两市1084家公司的数据,结果表明控股股东的产权性质和股权集中度都会对高管变更产生重要的影响。当然量与质也可能分别作用于高管变更,接下来我们分别对他们进行研究。一般情况下使用第一大股东的持股比例来衡量股权集中度。对于股权集中度对高管变更的影响目前有3种不同的观点。第一种观点认为大股东的利益与公司利益是息息相关的,大股东为了自身利益不受到侵害,就会有很强的动力去监督和约束高管人员的行为。当高管人员一旦做出损害他们利益的事情时,这些大股东就会即刻解聘他们,即股权集中度与高管变更显著正相关。不少学者都通过实证研究证明了这种说法。沈艺峰、陈舒予、黄娟娟(2007)对2000-2004年沪深两市的158家ST上市公司进行了研究,在这些样本公司中共发生了 284次高管变更,结果表明在ST的公司中,第一大股东持股比例增加了高管变更对于业绩的敏感性,即第一大股东持股比例越高,当业绩不佳时,高管越可能面临被更换。皮莉莉(2011)也提出了 CEO变更与股权集中度正相关的结论。第二种结论是张兆国、康自强和胡延菊(2003)以1996-2000年的200家上市公司为研究样本,通过实证分析得出股权集中度与高管变更负相关,即股权高度分散的公司,董事长和总经理更容易被替换。

………

3理论分析与研究假设.......... 13

3.1基础理论及相关概念界定.......... 13

3.2提出研究假设 ..........17

4研究设计.......... 21

4.1变量选取.......... 21

4.2研究模型.......... 23

4.3稳健性检验设计.......... 24

4.4样本选择.......... 24

5实证检验与结果.......... 26

5.1描述性统计.......... 26

5.2相关性分析.......... 29

5.3回归分析..........30

5.4稳健性检验.......... 33

5实证检验与结果

5.1描述性统计

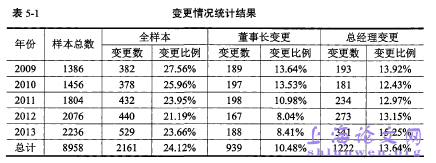

在本部分主要是对8958个样本进行了变更情况的基本描述性统计,变更行业分布统计以及按高管是否变更分组进行了样本均值T检验,都是为了在总体上对样本情况进行分析。从表5-1可知,整体看来高管变更的概率接近25%,说明差不多每年有四分之一的企业经历了高管的变更,可以说高管变更在企业中是很普遍的事情,能够及时辞退不称职的高管间接说明了公司治理的有效性。其中2009年的变更比例最高,由于本文使用的是前置一期的公司业绩,所以这很可能是因为2008年经历了金融危机导致的。董事长变更的比例基本上呈现逐年递减的趋势,总经理变更基本上呈现了先下降再上升的趋势,除了 2010年,其他各年发生总经理变更的公司数都要明显高于董事长的变更数,五年间发生董事长变更的年度公司数是939,而发生总经理变更的年度公司数为1222,分别占总样本变更数的10. 48%和13. 64%。两者的变更情况并不相同,因为两者在公司具体的职责和权利大小不同,因此两者的变更情况不能随便混为一谈,这也体现出了本文在进行总体变更样本回归后又对董事长和总经理区分研究的科学性。

……….

结论

本文研究的是公司业绩、股权结构对高管变更的影响。采用了分组均值T检验、总体样本多元回归与分组样本多元回归及稳健性检验等方法进行了实证研究。首先,文章从当前高管变更的背景出发,提出了研究本论题的理论意义与实用价值。其次,作者回顾梳理了相关的文献在结合相关理论的基础上提出本文的5个假设。再次,作者借鉴了文献中的部分研究方法,针对提出的假设构建了公司业绩、股权结构对高管变更影响的实证模型,并将所有样本依据是董事长变更还是总经理变更进行了分组,进行了分组样本T检验,希望能进一步的发现变更在分组情况下的影响变化,从而全面的验证本文的假设。最后通过本文的实证检验结果得出如下结论:首先,无论是总体样本还是分组样本,用ROA还是营业利润率衡量的业绩都与高管变更是显著负相关的,说明我国上市公司的公司治理还是较为有效的,能及时的更换掉不称职的高管。从总体样本中还可以得出结论,股权集中度对高管变更没有显著的影响。流通股比例与高管变更显著正相关,说明流通股的比例增加会增强流通股股东对于高管的监督行为,增强他们对于公司治理的积极性。高管持股比例与高管变更显著负相关,高管持股在一定程度上能够保护高管的权力,降低其被更换掉的可能性,高管持股比例达到一定程度的时候,其与股东的利益也越发趋于一致。国有上市公司的高管变更对业绩敏感性低于非国有上市公司。#p#分页标题#e#

…………

参考文献(略)