第一章引言

1.1研究背景及意义

企业投资是投放以资金为主要形式的资源,以期望在未来获得收益而开展的经济活动。投资决策是企业财务决策的起点,影响着融资、股利等多项政策的制定,是企业发展的重要基础。投资决策关系到企业未来的盈利与成长能力,其带来的资本有效配置更是提高股东价值的重要因素。在理想状态下,企业的成长机会是投资的唯一驱动因素,资本应该被配置到收益最佳的项目上,实现股东利益最大化。然而现实情况中,我国上市公司投资普遍呈现非效率状态(张纯和吕伟,2009 ),部分企业呈现过度投资,部分企业呈现投资不足(张功富和宋献中,2009 )。这些问题不仅影响企业价值和股东利益,同时阻碍了资本市场资源有效配置功能的发挥。2013年5月10日,中国审计署发布了对2011年度10户国有企业经营情况的审计结果公告。公告显示,各家企业整体经营状况良好,但也存在一些值得关注的问题。其中特别指出的一点便是“有的企业投资决策和工程项目管理不够规范,部分项目论证不充分、程序不合规的问题,个别项目因经营决策不当造成重大损失”。我国大部分企业失败是由于投资失败,投资失败又根源于决策失败。因此,投资决策的合理性与效率性至关重要,关系企业的生存与发展。

………..

1.2研究思路及框架

本文选取2007-2012年沪深A股上市公司作为样本,研究管理者权力对企业过度投资及投资回报的影响,并加入交互项分别验证了公司治理与产品市场竞争对该影响的制约作用。本文首先界定了管理者及管理者权力,然后梳理了管理者权力与企业投资行为的国内外研究成果。在此基础上,本文提出研究假设,并建立实证模型进行检验。最后,通过分析实证结果,得出本文的结论与启示。本文共分为五个部分,具体的结构安排如下:第一部分为本文的第一章,为论文的引言部分。本部分主要阐述了论文的研究背景及意义,界定了本文的研究思路与框架,明确了本文的研究方法,并指出本文的创新点,为后续研究打下基础。第二部分是本文的第二章。本部分定义了管理者权力的相关概念,总结了管理者权力的相关理论,并对管理者权力与企业过度投资行为进行文献综述,介绍了国内外当前的研究进展以及管理者进行权力寻租的相关文献。之后对文献综述进行小结,得出启示,明确本文的研究方向。第三部分为本文的第三章,结合管理者权力相关理论与文献综述,提出管理者权力与企业投资行为的五个假设。第四部分为实证部分,包括第四章和第五章。这也是本文的核心部分。该部分首先阐述了本文的研究设计,包括数据来源及样本选择、变量定义以及描述性统计,然后分别从管理者权力与投资规模、管理者权力与投资回报两个方面展开,采用面板数据随机效应模型进行实证检验,最后分析实证结果并进行稳健型检验。最后一部分为本文的第六章,该部分阐述了本文的结论,提出相关的政策建议,指出本文研究的局限性。

……….

第二章相关理论与文献综述

2.1相关概念界定

管理者的界定是研究管理者权力的基础。到目前为止,学术界对管理者的界定标准未形成统一的认识。己有的研究中,管理者的界定主要包括董事长、总经理、高管团队等。本文主要基于委托代理问题研究管理者借助投资决策进行权力寻租行为,损害股东利益。因此本文的管理者界定为掌握企业主要资源、具有一定经营决策权的总经理。鉴于我国上市公司对总经理职位没有统一的称谓,因此在数据蹄选时,包括“总经理”、“总裁”、“CEO”、“首席执行官”。 目前,学术界对管理者权力没有明确的界定,但研究思路基本一致,即管理者权力就是管理者压制不一致意见并持续影响企业关键决策、执行自身意愿的能力(Finkelstein,1992; Pfeffer, 1997; Adams 等,2005)。它涉及管理者的组织地位、信息控制、薪酬制定以及对董事的任命等(Lambert等,1993)。国内学者肖王楚、张成君(2003)认为,导致管理者权力膨胀的两大直接原因是廉价股权和制衡机制不完善,而管理者权责的不匹配为公司治理机制的创新带来了不可避免的制度阻碍。

………

2.2文献综述

无论是实务界还是学术界,大家普遍形成共识,管理者是现代企业制度中最具权力性的成员(Harrison等,1988)。他们的权力一部分来源于职位赋予的合法权利,一部分来源于他们对企业战略决策、结构制度和内部流程的强大影响力。管理者权力使得企业的决策大权更多的掌握在管理者手中,这就促使管理者为了私有利益制定决策,其中便包括投资决策。Grinstein和Hribar (2004)研究了基于管理者权力的企业并购行为,发现权力较高的管理者通过釆取大规模并购行为为自己带来与并购绩效并不相关的报酬,而市场对这些并购行为反应消极。辛清泉等(2007)基于中国国企薪酬管制的制度背景,就管理者薪酬对企业投资行为的影响进行分析,发现当薪酬契约无法对管理者的努力程度做出激励和补偿时,地方政府控制的企业便出现过度投资现象。赵纯祥等(2013)探寻管理者权力与企业投资决策的关系,发现企业投资与管理者的结构权力、专家权力和声誉权力显著正相关,说明权力越大,管理者通过增大投资规模进行寻租的动机越强。学者们还发现,管理者权力除了促使管理者实施更多的投资行为外,还会使管理者倾向于冒险。Chatterjee 和 Hambrick (2007)、Li 和 Tang (2010)强调了管理者心理过程的重要性以及他们如何影响企业层面的决策制定。Anderson和Galinsky (2006)实证发现拥有权力的个人更容易冒险。他们的研究表明拥有权力的人会降低对潜在风险的预期而更多关注在潜在收益上,即容易保持过度乐观心理。

……….

第三章理论分析与研究假设......... 24

3.1管理者权力与企业过度投资......... 24

3.2内外部因素对管理者权力寻租的制约 .........25

3.3管理者权力与企业投资回报......... 28

第四章研究设计......... 29

4.1数据来源雜本构成......... 29

4.2变量定义......... 30

4.3样本描述......... 35

第五章实证回归结果与分析......... 39

5.1管理者权力与过度投资......... 39

5.2 者权力与投资回报......... 44

5.3稳健型检验 .........45

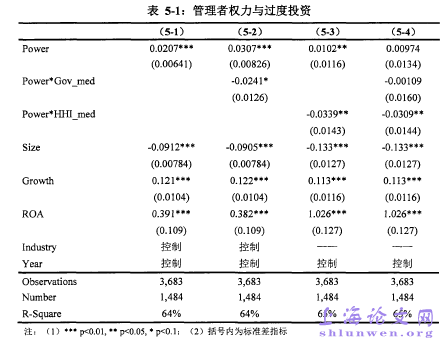

第五章实证回归结果与分析

5.1管理者权力与过度投资

为了检验内部公司治理与外部产品市场竞争分别对管理者利用权力进行过度投资的制约作用,本文分别加入管理者权力与公司治理、管理者权力与竞争强度的交互项,利用模型(5-2)和模型(5-3)检验假设2和假设4。最后,为检验公司治理与产品市场竞争对管理者权力的制约力度,在模型(5-4)中同时加入两个交互项。为进一步分析管理者权力对企业过度投资的影响,本文将管理者权力具体指标与过度投资进行回归,结果显示在表5-2中。具体而言,管理者兼任董事情况与管理者持股的系数显著为正,表明管理者在董事会中职位越高,对董事会的控制力越强,其结构权力与所有权权力越大,越容易将其寻租动机转化为对企业财务政策的控制,企业过度投资行为越严重。管理者职称与任期的系数同样为正,管理者拥有高职称、长期任职,都会加大其对企业投资行为的决定权,但这种影响并没有通过显著性水平。而管理者的声誉权力,包括教育水平和其他公司兼职情况,则与过度投资负相关。这可能是由于强大的声誉虽然会增加管理者在公司中的影响力,但学习和工作经历也会影响管理者的专业人力资本。

………

结论

管理者权力能够影响企业的投资行为,表现为管理者权利的膨胀会导致企业过度投资严重、投资效率低下。本文选取2007-2012年沪深A股1484家上市公司数据,对管理者权力与企业投资行为和投资回报的关系进行研究。实证结果表明,管理者权力在中国普遍存在。在其他条件相同的情况下,管理者权力越大,管理者企图用扩大投资获得控制权私利的机会主义寻租动机越有能力转化为行动,导致企业的过度投资行为越严重,进而导致低下的投资回报,损害企业价值。本文同时发现,公司治理和产品市场竞争均可对管理者权力寻租行为产生制约作用。具体而言,公司治理水平越高,如董事会结构和股权结构越合理,管理者对企业投资决策的影响力越低,投资效率越高,有利于企业价值的实现。区分不同产权性质后可以发现,由于国有企业存在一定程度上的所有者缺位和预算软约束等问题,管理者具有更大的动机和能力滥用权力以追逐自身利益,使得投资决策不以企业价值最大化为目标,过度投资现象严重。相对于国有企业,民营企业的管理者不得不考虑权力寻租成本与收益的权衡性,缓解了其将权力寻租内化于企业投资行为的现象。#p#分页标题#e#

…………

参考文献(略)