1绪论

1.1选题背景

在我国1997年颁布《证券法》之前,审批制作为我国发行审核制度,是由有关政府部门制定、分配发行股票的指标及额度,因而审批制能够适应我国当时证券发行制度不完善、市场不成熟的计划经济时代。1999年后,我国开始实行核准制度,《中国证监会股票发行核准程序》、《股票发行上市辅导工作暂行办法》奠定了我国核准通道制的基础,企业发行股票需要向省级政府或者国务院的相关部门申请,经同意之后主承销商担当推荐人、报送发行材料至证券管理机构,证监会一旦核准即可顺利发行上市。由政府主导发行旳政府行为演变为承销商承担举荐责任的市场行为,能够有效的控制上市发行风险,提升上市公司的质量,从而我国证券市场发行效率得到提高,然而通道制限定了股票发行名额,许多亟待发展的公司没有途径获得资金。为了有效解决融资受限的问题,我国由核准制下通道制过渡到保荐制,保荐制度赋予第三方行为主体拥有对拟上市公司是否符合上市发行条件的决策权,股票发行市场上第三方行为主体主要指保荐机构、承销商及有关监管部门,其中保荐机构及承销商需要担当搜寻合格上市公司、辅导符合条件的拟上市公司、持续督导上市后的上市公司的责任。在上市前,保荐机构作为金融中介,需要对拟上市的公司进行蹄选,担负起保证其所举荐的拟上市公司的综合质量和完全披露相关信息的职责,在其所举荐的公司成功发行上市之后,保荐机构需要在规定的时间持续履行对该上市公司的合法合规经营的督导责任。2009年5月13日证监会出台的《证券发行上市保荐业务管理办法》正式规定承销商应当恪守职业道德准则,在股票发行上市进行尽职调查,对拟上市公司的董事、管理层进行的相关的辅导,并承诺拟上市公司的申请文件和信息披露资料不存在虚假记录、误导性陈述及重大遗漏,为股票市场举荐风险低、经营状况优的公司。

………….

1.2研究意义和目的

证券承销商(underwriter)在证券市场中担任着不可或缺的金融中介角色,在上市公司IPO过程中,承销商是连接发行人和投资者的纽带。Berweistei等认为发行人通过第三方能够实现低成本、高效率的向潜在投资者传递关于公司实际情况的信息,承销商能够胜任独立第三方角色,传递有价值的信息给处于信息劣势的潜在投资者。在证券发行市场上,与拟上市企业相比而言证券承销商有自己的优势和功能,承销商能够专业的进行证券分派和销售业务,更为重要的是,承销商是证券市场上可靠的“信息生产者”和上市公司质量水准的“认证中介”(certifying agent)。证券承销商借助自己第三方的地位传递有关拟上市公司的生产经营业绩、财务现状、发展潜力及投资空间等一系列具有价值的信息给潜在投资者,处在中介地位的承销商可以有效的降低拟上市公司和潜在投资者的信息不对称的可能性,并抑制因为信息不对称引发的“逆向选择”问题,所以证券承销商的“信息生产者”和“认证中介”的角色显著提高了证券发行市场的有效程度,承销商声誉(characteristics)的重要性由此凸显,声誉是关于承销商过去行为特征所积累的一种信号,声誉机制被认为是能保证证券承销商生产真实、可靠的信息及认证的源泉,Chemmanur和Fulghieri2在其理论模型中表明,承销商声誉机制是承销商成功的扮演第三方信息生产、认证的推动力和赢得投资者认同、信任的关键。

……….

2理论基础与文献回顾

2.1理论基础

声誉问题跟信息的不对称性及相关经济环境中存在不确定性联系密切,随着20世纪70年代修正了新古典理论,有效市场的相关理论兴起,经济学对声誉问题研究才逐渐为经济学研究领域所重视,信息不对称理论、认证中介理论及信号传递理论三方面的贡献,构架了研究声誉问题的理论框架。1970年Akerlof3在其发表《次品问题》上首次提出信息不对称理论(asymmetric information), Akerlof在对二手汽车交易市场研究后发现,市场上交易双方所知道的信息在质和量上均有差别,一般而言,卖方是信息的绝对拥有者,买方却只掌握了一部分信息。交易市场上的买卖双方所知道的信息存在差距,基于自身利益的选择,卖方有动力以次充好,而买方由于信息不足处在劣势地位,势必会影响对交易的信息,买方自始至终都对卖方所提供的产品质量抱有怀疑态度,认为其付出的价格与获得的产品不对等。传统古典经济学假设行为人完全理性,拥有驾驳不确定和复杂多变的经济环境的能力,因而他们所知道的信息是完整无偏差的,所以决定了市场的均衡,形成了完全竞争市场。然而在现实经济环境中,完全理性的行为人的假设难以满足,市场上各个经济主体所知道的信息在质和量上均有差别,假如卖方基于声望建立一定标准只出售优质产品,并接受与产品质量相符的公允价格,久而久之,能够建立起好的声誉,减少买主的怀疑度,降低交易成本,卖方的声誉能够作为信号传递交易合理公平的信息,促成买卖双方的交易并实现理论上的共赢。

………..

2. 2文献综述

因为中国现行的发行定价机制,产生了 “超募”现象,所以目前尚没有学者就IPO的“超募”问题进行专门研究。IPO定价的不合理一定程度激发了“超募”现象,新发行的股票由于发行价格过高,在既定发行数量条件之下导致实际募集资金超过预计募集资金,我国相关政策制度明确规定了 IPO上市公司股票发行量的区间,绝大部分的上市公司都依照下行数量选择股票发行数量,因而,每股定价根实际上决定了募集资金总额,实际发行价高于拟发行价导致实际募集资金总额超过预计募集资金总额。国外学者对决定新股发行定价的因素,尤其是“IPO抑价之键” (IPO under pricing)研究深入,值得本文借鉴;国内对“超募”现象关注在近些年才逐渐增多,相关的研究思路、实证分析方法对本文研究承销商声誉与我国创业板上市公司的"超募"现象及其超募资金的使用效率有重要的借鉴意义。Fisher and McDonald (1972) 13认为发行新股过程中的中介角色一承销商是新股股价定位中的核心成员,在首次公开募股的过程中承销商的声誉决定了其定价行为,且在新股发行和定价中表现也存在差异,从声誉的角度看等级更高的承销商制定的价格精确度也更高。Logue (1973) 14认为首次公幵募股过程中新股的价格表现会随着承销商信誉的不同而发生变化,对于规模较小的企业来说,其在公开募股的过程中愿意承担更高的发行费用来与声誉等级较高的承销商建立合作关系,高声誉的承销商对其股票进行承销的过程中可以在证券市场上获得更高的认可度,承销商的声誉会以附加价值的形式体现在新股发行的价格中。但市场的另一端经营规模较大且具有一定市场占有率的公司更容易与声誉等级较高的承销商建立合作关系,因为会降低承销商的经营风险。Logue (1973)在承销商声誉评价方面应用了参数变量和绩效,这具有一定的开创意义。Neuberger and Hammond (1974) 认为新股的抑价水平受到承销商声誉的影响。

………..

3承销商的声誉对融资超募及超募资金......... 19

3.1概念界定 .........19

3.2承销商声誉机制的理论分析......... 20

3.3承销商声誉对融资超募影响的理论分析......... 24

3. 4承销商声誉对超募资金使用效率影响......... 29

4保荐承销商声誉与超募资金的实证分析......... 32

4.1样本选择及数据来源......... 32

4.2超募资金的分析 .........32

4. 3承销商声誉的衡量......... 35

4.4控制变量的选择......... 37

4. 5实证模型及相关变量定义......... 39

4. 6统计性描述......... 40

4. 7多元回归结果分析......... 42

5保荐承销商声誉与超募资金使用投向......... 44

5. 1超募资金的使用投向划分......... 44

5. 2控制变量选择......... 44

5.3实证模型及相关变量定义......... 45

5. 4统计性描述 .........46

5. 5实证结果分析......... 49

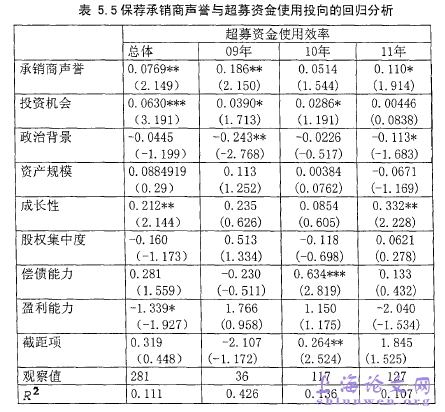

5保荐承销商声誉与超募资金使用投向的实证分析

5.1超募资金的使用投向划分

首批23家上市公司登陆创业板后,比主板更甚的“超募”现象就形影相随,上市公司对巨额超募资金陷入了如何的使用迷茫,创业板公司所募集超募资金或存放银行账户或者用来偿还银行债务或补充流动资金,甚至将超募资金置换成自有资金,与设立创业板的目的相偉,超募资金大批量的闲置,无疑凸显了资源的浪费,影响了资本市场的资源优化配置。2010年年初,监管机构创新了相关监管制度,专门出台了信息披露和关于超募资金的使用相关规定:上市公司募集的超募资金应该用于公司主营业务方面,不得用于证券投资、衍生品、金融产品投资、创业投资等具有高风险的投资项目及超募资金不得向他人进行财务资助;超募资金需要存放在募集资金专户进行专门管理,每12个月用于偿还银行贷款和永久性补充流动资金的总额不得高于超募资金的20%;超募资金若用于暂时性补充流动资金视同用闲置的计划内募集的资金暂时性补充流动资金。因此,本文将流动资金的补充投向、银行贷款的归还投向、存放于筹集资金专户、其它和主营业务相关的营运资金账户这4个项目归类为非资本投资,即属于只能保值而无法增值的项目,而其余的超募资金使用项目则都划分为资本性投资。#p#分页标题#e#

………

结论

基于本文在一系列理论分析的基础之上,通过对我国2009年10月一2011年12月期间上市的创业板公司进行多元回归分析,理论和实证分析相结合,研究了承销商声誉对融资超募现象的影响及其对超募资金的使用投向影响,得出以下结论:

(1)根据承销商的声誉变量能够判别声誉的好与差,高声誉的承销商与创业板上市公司获得超募资金量表现出显著正相关关系,即声誉愈好的承销商所保荐承销的上市公司能募集到更多的超募资金。将承销商的声誉作为一种信号及承销商的“信息生产”和“认证”职能在模型中得到验证,声誉高的承销商可以缓解信息不对称现象,投资者可以在做出新股投资决策时参考承销商的声誉借以准确评估上市公司的价值。

(2)承销商声誉与超募资金的使用效率问题的回归结果证明了承销商的声誉与超募资金进行资本性投资显著正相关,即声誉好的承销商所保荐承销的创业板公司用于资本性投资方面的超募资金比例高于低声誉的承销商所保荐承销的公司,在监管机构相关政策的指引下声誉越好的承销商对所承销的上市公司实行有效督导,一定程度对超募资金有效使用产生积极影响。

…………

参考文献(略)