第一章绪论

第一节研究背景及意义

信息披露是促使资本市场健康发展的重要环节,它可以有效防范错误和舞弊。随着利益相关者对资本市场上市企业的信息需求日益膨胀,使得以信息量为基础的传统信息披露机制不能适应企业价值创造过程的巨大波动和资本市场的迅速发展,因为按照此机制所披露的信息不利于使用者进行阅读,增加其理解和分析难度,而且利用财务信息进行财务造假现象也屡见不鲜。基于信息使用者的这一需求,各国都在逐步健全信息披露机制,规范信息披露行为,所以语言信息披露占据的地位也日益凸显。数据信息一般指公司的财务信息,例如账簿、四大报表,而语言信息一般指公司的非财务信息,如报表附注、公司基本情况介绍、重大决策说明和报告、重要会议纪要、董事长致辞等,即对数据信息的补充和说明。相比与数据信息而言,语言信息因其形式内容的丰富多样化而表现出更大的优势。最近的研究表明企业对外公布的报告中语言信息所占比例逐渐增加,而数据信息所占比例逐渐减少。以企业年报为例,一套完整的年报篇幅一般为100-200页,但语言信息的页数超过170页,由此可见,语言信息的重要性。以前学者的研究表明机构投资者和个人投资者广泛利用语言信息,从而为相关使用者的投资决策提供了丰富的增量信息,从而提高决策效率。Bartlett Chandler (1997)调查发现,在英国只有28%的信息使用者审阅了利润表,而48%的读者审阅了董事长致辞。Roger and Grant (1997)研究发现相比于财务报告中的会计信息而言,语言信息的信息含量更高。

………..

第二节相关文献综述

"IP-EP"表示将好业绩归于管理层自身努力的程度;“EN-IN”表示将坏业绩归于外部宏观环境因素的程度,如果IP-EP>0,或者EN-IN>0,且其T检验结果显著,则表明管理层存在着自利归因倾向。Salancik和Meindl (1984)以上述结果为基础,以美国的18家公司为样本,结果表明:从总体来看,公司业绩较好的倾向于内部归因;反之,倾向于外部归因,即公司存在着自利性归因倾向。Weitz、Frazier和PiifFer(1983),Bowman(1984),Schwenk (1991 ),Baginski、Hassell 和 Hillison ¢2000)以及 Aerts (2001)的研究结果也佐证了上述结论。Aerts (1994)以年报中的的语言信息作为研究对象,研究结果表明公司更倾向于在业绩较差时用会计术语进行描述,而在业绩较好时侧重于使用因果术语进行解释。Michalisinetal. (2004)认为在研究公司业绩归因时,还需要考虑到管理层的团队凝聚能力。他们以238名本科生作为实验对象,将其分为81个团队,利用战略管理信息系统虚拟了一个公司,以此检测实验者们的归因行为。研究显示,当团队凝聚力较强时,管理层更倾向于内部归因。Bowman (1976)为了研究公司年报披露的信息,他将82家食品加工行业分成成功公司与不成功公司这两类,并利用内容分析法对年报信息进行统计分析。研究表明不成功公司更倾向于将公司业绩归于外部宏观环境以及市场价格的变化;反之,成功公司更倾向于将公司业绩归于其战略的发展和经营方向。Bowman为信息披露领域的归因倾向研究开辟了先河。此后,很多学者也对董事长致辞、盈余预测的信息以及管理层讨论的重点进行了研究。

……….

第二章管理层业绩归因倾向的理论基础

第一节委托代理理论

随着公司制企业的发展,现代公司呈现出股权结构分散化、所有权与经营权两权分离等重要特征,委托代理理论应运而生,即用委托人和代理人之间的关系来表述所有者与经营者之间的关系。企业的所有者即委托人,他们将企业的管理权转交给经营者;企业的经营者即代理人,他们受托来管理公司。委托人和代理人之间通过合同约束来确保权利和义务的实现。由于社会分工的越来越精细,经济发展越来越快,所有权与经营权分离已经成为一个不可避免的问题。代理人越努力工作,企业的业绩就会越好,公司就可以加快发展速度。但由于代理人并不是企业的所有者,代理问题就应运而生。相关研究表明,代理问题与股权的结构存在着密切的联系。大股东往往会想尽办法欺压中小股东以达到自己的目的,如关联交易、业务担保等。而中小股东往往只能通过公司年报来了解企业的财务状况和经营成果,在信息获取上处于劣势一方。管理层通过粉饰报表进而影响投资者的决策,其实质是通过印象管理来操纵投资者,放大公司的绩优表现而隐藏绩差表现,这种自利性归因倾向已经严重影响到公司年报的真实性、客观性和公允性。

……….

第二节印象管理理论

印象管理(Impression Management)是心理学领域的一个分支,源于对社会人心理及行为预期的研究,延伸至会计学中其内涵转为经理人企图通过自己的行为,影响他人对自己的评价。Goffinan (1959) “广义的印象管理是指对于一些事物或事件(包括自我)的信息进行管理的过程,是所有人际关系互动过程中的基本组成要素,是一种普遍存在的正常现象;而狭义的观点则认为,印象管理大多数是出于一种卑劣的动机,是一种欺骗性的行为”①在Goffinan研究的基础上,Jones等人将这一概念进一步凝练成印象管理。随着研究的不断深入,越来越多的学者关注印象管理,并逐步发展为一种基本的人际关系理论,也在其他的研究领域得以运用。印象管理主要是对形象动机的研究。形象动机是指通过印象管理影响他人对自己的看法,以实现自身目标。Leary&Kowalski (1990)分析形象动机的层次,得到:第一层次,通过确定公众形象取得组织领导地位;第二层次,影响他人判断,以符合自身预期目标;第三层次,最小成本换取最大收益。孙蔓莉(2005)提出决定形象动机强弱的四个因素:“第一,理想目标的价值;第二,行为的公开性;第三,资源的稀缺性;第四,信息不对称” 她认为在信息不对称的程度越高,所产生的经济利益越大时,上市公司管理层进行印象操纵的可能性越大。中国证监会要求上市公司每年披露财务报告,财务报告主要是为了满足相关利益者的需要。近几十年来,公司的年报披露信息不再仅仅局限于财务状况、经营成果现金流量等数据,而更多披露语言性等非数据信息。这有利于投资者和监管机构更好的了解上市公司全面信息,但这也加大了管理层进行印象操纵的空间。为此,国内学者认为在我国上市公司的年报中也极可能存在印象管理行为,并作为其构筑良好企业形象以取得既定目标的有效工具。

………..

第三章管理层业绩归因倾向的存在性研究......... 17

第一节内容分析法概述....... 17

一、内容分析法概念....... 17

二、内容分析法在年报研究中的应用....... 17

第二节样本选取与数据来源....... 17

—、样本选取.............. 17

二、数据来源....... 18

第三节研究设计....... 18

第四节实证研究结果及分析....... 20

第四章管理层业绩归因倾向的股价效应....... 22

第一节事件研究法概述 .......22

一、事件研究法概念 .......22

二、事件研究法在年报中的应用....... 22

第二节样本选取与数据来源....... 22

第三节研究设计 .......23

一、变量选择及定义....... 23

二、研究假设.......25

三、模型构建 .......25

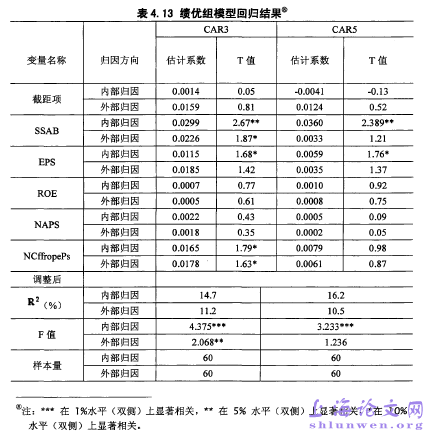

第四节实证研究结果及分析....... 25

第五章研究结论、政策建议与未来展望....... 34

第一节研究结论 ....... 34

第二节政策建议 .......34

第三节未来展望 .......36

第四章管理层业绩归因倾向的股价效应研究

第一节事件研究法概述

事件研究法(Event study)属于统计学研究方法的研究范畴,主要研究资本市场的股票价格是否会随着发生的事件的变动所变化波动,以及股价的变动是否会使得投资者获得“超额收益率”(abnormal returns),进而得出股价的波动会与发生的事件是否表现出一定的相关关系。该种方法由Ball and Brown (1968)在研究股价对企业公布的特定信息的反应时开创性地提出。通常我们截取事件发生日前后一段时间定义为事件窗口。事件窗口如果过长,则需要引入更多的控制变量来降低噪音的影响,过长的事件窗口也可能导致对市场反应的过高估计;相反,如果事件窗口太短,则可能造成对市场反应的过低估计。本文的研究事件主要选择“董事会报告”中的“董事会关于报告期内经营情况的讨论与分析”中对管理层业绩归因的解释。现有的研究表明:对于事件发生对投资者产生非正常回报,短窗口中的有效性要高于长窗口,基于此,本文选取了短窗口中的[-5,5],[-3,3]两个窗口期,如在窗口期中发生导致停盘的事件,则依次将窗口期向后顺延。#p#分页标题#e#

…………

结论

本文从理论分析入手,基于国内外学者对上市公司年报中管理层业绩归因倾向状况的研究,并结合我国上市公司管理层业绩归因倾向研究的具体情况,选取了上市公司年报中管理层讨论与分析部分进行研究,运用用内容分析法对研究样本进行归因分析,将语言性信息的归因倾向分为两大类共四个方面:绩优公司内部归因、绩优公司外部归因、绩差公司内部归因和绩差公司外部归因,并利用Excel对数据进行统计,利用state软件进行实证检验,得到如下研究结论:通过对上市公司年度财务报表的研究发现,无论是强制性披露还是自愿性披露,都存在一定程度的自利性业绩归因行为。当经营业绩发生变化,管理层对其进行原因解释时,绩优组的企业管理层更倾向于将好的业绩归结于管理层自身的行动及经营策略的正确选择;绩差组的企业管理层更倾向于将差的业绩归结于外部宏观环境的改变或原材料、成本等的上升。从中可以看出,管理层有故意推脱责任的现象存在,在很大程度上影响了投资者的理性决策,损害其经济利益。

…………

参考文献(略)