第1章绪论

1.1问题的提出

现金是公司重要的流动性资产,各个公司的现金管理政策大不相同,只要对比各家上市公司的财务报表就会发现,现金持有水平存在极大的差异。中外媒体报道中也都出现过某些公司持有巨大的银行存款的报道,往往令人惊讶,吸引无数眼球。投资者对这些公司的资金实力称叹,也不禁产生疑惑,公司持有巨额的银行存款,这对投资者而言究竟是喜是忧呢?无论公司的现金管理政策如何,都与投资者息息相关。公司为什么要持有现金呢?每增加一美元的现金,会给公司带来多大的价值呢?传统理解认为,持有现金相当于净现值为零的投资。那么,每增加一美元现金,就该使公司增加一美元的市场价值。但这种情况只有在完美的世界中才会发生,而在真实世界里,持有现金的边际价值依赖于许多不同的因素。其中最重要的有融资约束、投资机会与代理成本。公司持有流动性资产的好处,不仅仅在于流动性可以使企业抓住投资机会,而又不必依赖于外部资本市场,从而避免外部融资的交易成本;而且能够降低当企业面临紧急的偿债需求时发生财务危机的可能性。当然,流动性资产也会增加企业的成本,因为持有现金没有收益,存在机会成本。而且,流动资产可以以更低的成本被转换为私人利益,容易被控股股东作为侵占中小股东利益的工具(Jensen, 1986; Myers和Rajan,1998)。

………..

1.2研究框架与结构安排

基于前人的理论模型与实证研究,既然投融资机会在经济周期的不同阶段存在显著差异,笔者预期公司的现金持有价值在经济繁荣时期和经济萧条时期是不同的。同时,预期投资者保护水平对现金持有价值的影响也在经济繁荣时期与萧条时期不同,这是因为代理问题的严重程度在经济周期不同阶段中存在显著差异。为了解决这些问题,本文利用42个国家(或地区)在1991年至2009年之间的相关数据,对经济周期、投资者保护水平和现金持有价值三者之间的关系进行实证检验。本文共分为五个部分,第一部分为绪论,提出本文的研究问题,介绍研究框架与结构安排;第二部分为文献综述,主要从交易成本理论和代理成本理论两个角度,阐述融资约束、投资机会和公司治理与现金持有价值之间的关系;第三部分是本文的关键部分,介绍本文的实证研究设计,详细描述研究假设、检验模型、样本选择与变量定义等;第四部分也是全文的关键部分,描述实证检验的结果及相关分析;最后对全文进行总结和讨论。研究框架如图1 -1所示。

………..

第2章文献综述

2. 1交易成本理论:融资约束、投资机会与现金持有价值

在其经典论著《就业、利息与货币通论》中,Keynes (1936)总结了持有现金的三个原因:交易动机、预防动机和投机动机。Keynes (1936)首先提出了“最佳的现金持有量”,认为该最佳持有量存在于现金的边际成本与边际收益相等之时。此时,企业在持有现金的低收益率和现金短缺的危害之间达到均衡状态,这个发现就是最初的最佳现金持有量的交易成本模型。他认为这些影响公司持有现金的边际成本和边际收益的因素也是最佳现金持有量的决定因素。他归纳出这些影响因素:(1)公司融资成本,比如削减股息的成本、出售资产和协商谈判的成本等;(2)套期保值交易成本;(3)外部融资成本;(4)投资存在的机会成本;(5)其他资产变现期限;(6)现金流量的波动性;(7)税收因素等等。此后学者对于公司持有现金的行为进行解释。持有流动资产主要有两个主要的收益:一是节约筹资的交易成本,同时公司不需要将资产流动化后再去用于支付。二是公司可以将流动资产直接用于公司经营活动和投资项目,尤其当公司难以获得其他融资来源,或者融资成本过高的时候。在财务学领域,Opler et al.(1999)认为持有现金的成本包括流动资产的较低的收益率,即付出的机会成本,以及税收上的不利影响。文献中已经考虑过的其他现金不足的成本有:手续费(Miller和Orr,1966),以及由于缺乏流动性导致的低效投资,一些学者在理论模型和实证研究中强调了缺乏流动性导致的投资效率损失,如和Meckling(1976)、Myers (1977)、Myers 和 Majluf (1984)、Fazzari (1988)等。

………….

2. 2代理成本理论:公司治理与现金持有价值

公司财务管理的目标常常表述为股东财富最大化。自从所有权与控制权分离,就产生了股东与管理层之间的代理问题,股东目标与管理层目标并不完全一致,因此需要付出监督成本以及管理层逆向选择的成本,这些就是代理成本。Smith (1937)在他的著作《国富论》中,首次表述了由于所有权与控制权相分离而产生了代理成本。Jensen和Meckling (1976)正式提出了代理成本并将其引入公司财务领域。在一个完美的无合约成本的金融市场上,企业可以投资于所有可获得的净现值为正的项目,并把多余的资金支付给股东。当然,控股股东无法通过已经支付给股东的红利攫取私利了。例如,如果这些资金没有用于分红,控股股东可以用来增大自身控制的帝国,可以使企业更安全以保证自身的控制,或者通过掏空增加自身财富。因此,控股股东应该偏好于把资金以流动资产的形式留在企业中,因为流动资产具备比其他资产更大程度的利益选择权。具体来说,控股股东可以马上把流动资产投资于那些使自身获利的项目(Pinkowitzetal.,2006)。详细来说,企业持有现金,就像拥有缓冲器,可以应对逆向冲击,从而使控股股东维持自身控制权。但是,有的时候控股股东会利用现金获取私利,比如,当他们感到自身的控制权受到威胁或者他们就是想要将现金转移出企业。因此,平均来看,企业会持有比应当的数量更多的现金,但有的时候,现金持有会减少到企业经营所需的数量。根据代理理论,控股股东在公司治理水平较弱时,能够更轻易地侵占中小股东利益(Dyck和Zingales,2004; Nenova, 2003)。反之,在公司治理水平较好时,实际控制人会发现增加股东利益才是最有利的。

………….

第3章实证研究设计.......... 13

3.1研究假设 .........13

3.1.1经济周期对现金持有价值的影响......... 13

3.1. 2经济周期对投资者保护水平.........14

3.2检验模型 .........14

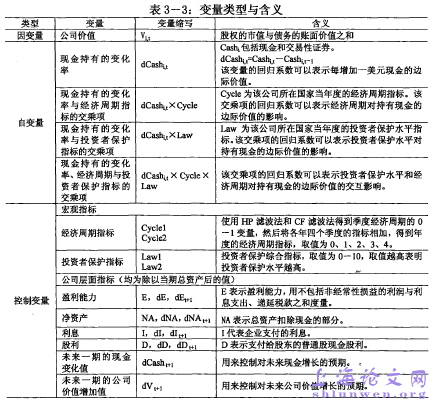

3.3样本选择与变量定义......... 17

第4章检验结果与分析......... 24

4.1描述统计 .........24

4. 2相关分析 .........26

4.3多元回归分析.........26

4.4稳健性測试与进一步研究......... 33

第5章研究结论 ......... 43

第4章检验结果与分析

4.1描述统计

表3 — 1的第(1)列报告了回归模型的因变量的信息,即公司市场价值除以资产的账面价值得到的数值,公司的市场价值是所有者权益的市场价值与负债的账面价值之和。第(2)列是现金持有量的信息,即现金除以资产账面价值得到数值,现金是指公司资产负债表中的现金与交易性证券账面价值之和。本文回归的自变量是现金持有的变化率dCash。第(3)列到第(6)列列示了样本中公司数量的信息。表3 — 1中列示的各变量描述性统计是这样得到的:首先计算每一年各个国家或地区的该变量的中位数,然后计算这些时间序列中位数的均值,就得到了汇报的值。可以看到,在各个国家之间,公司现金持有量占总资产的比例是有显著的差异的。各个国家或地区在1991至2009年之间的公司数量也反映出各国分布的差异。可以看到,平均公司市值占总资产账面价值的比值最大的三个国家或地区是:中国(1.762),美国(1.266),新西兰(1.234)。而平均公司市值占总资产账面价值的比值最小的三个国家或地区是:巴西(0.491),哥伦比亚(0.600),俄国(0.611)。平均现金持有量占总资产账面价值的比值最大的三个国家或地区是-日本(0.140),哥伦比亚(0.131),香港(0.126)。而平均现金持有量占总资产账面价值的比值最小的三个国家或地区是:新西兰(0.023),秘鲁(0.025),印度(0.030)。样本中各年平均的公司数目最多的三个国家或地区是:美国(2144家),日本(2133家),中国(655家)。而隔年平均公司数量最少的三个国家或地区是:哥伦比亚(15家),爱尔兰(25家),葡萄牙(31家)。

……….

结论

在不完美的资本市场上,现金是企业经营的重要工具。当公司既有的内部资金不充足时候,现金储备就提供了有价值的资金来源,可以抓住投资机会。但是,公司往往会积累远超于他们需要的现金,即满足预期的融资需求的现金。自由现金流假说预期,当公司大量积累现金,就使得管理者避免受到外部资本市场的监管,此时管理者可能做出损害价值的投资决策,换句话说,存在管理者和股东之间的代理冲突可能损害现金持有价值。本文使用了 1991年至2009年来自42个国家或地区的公司数据为样本,检验了经济周期,投资者保护,现金持有价值之间的关系。通过实证检验发现,投资者在经济扩张时期比在经济收缩时期,对于公司持有的现金的估值显著更高。本文验证了前人的研究结果,即投资者保护水平高的国家中,现金持有价值显著高于投资者法律保护水平差的国家。同时,进一步发现在经济收缩期,投资者保护水平对公司现金持有价值的影响显著高于在经济扩张时期的影响。总的来说,本文通过实证检验发现不仅仅现金持有价值本身会对经济周期具有敏感性,而且投资者保护水平对现金持有价值的影响程度也会随着经济周期的变化而变化。#p#分页标题#e#

..........

参考文献(略)