第一章绪论

1.1选题背景

公司与政府(政治)的联系在全世界范围内广泛存在。Faccio (2006)⑴发现在研究的47个样本国家中有35个国家的公司涉及到政治联系,而有政治联系的公司的市值总和占全球资本市场总市值的比重约为8%。政治联系对公司价值的增加可以通过多种途径实现,例如特别经营许可权、更少的税收负担、在竞争中的特别保护等。然而Shleifer和Vishny (1994)也指出,公司建立政治联系是有成本的,真正的结果是利是弊,其收益要扣除支付给政治家的租金后方才得知。近年来,作为“金砖四国”之一的中国,伴随其经济高速增长而来的除了曰益增强的经济与军事国际影响力,还有来自学术界不解的疑惑:为什么在法律体系不完善、投资者保护差的中国,经济却能长期、迅猛的发展(Allen、Qian和Qian, 2005[3]) ?许多学者的回答集中在中国的社会及政治制度安排对法律法规的替代作用上。Piotroski和Zhang (2014) [4]发现中国上市公司的政治联系和“寻租”现象娼厥,地方政府及政府监管部门的目标似乎也不是资本市场资源的有效配置。此外,儒家社会的中国,还是一个关系型社会国家。Hofstede (2001) [5]发现,中国社会比较不关注个人特质,根植于其中的是权利距离的文化和长期价值取向。在这样的文化熏陶下,关系和社会联系网络便显得尤为重要,它已渗透到经济、社会等制度运行的方方面面。根据Rajan和Zingales (1998) [6]的理论,在关系型社会,即使面对稀缺的资本,合同虽然得不到有效执行,但“关系”仍能帮助公司运作良好。公司自有其生存之道,甚至生存得更好。中国的经济运行便是最好的例证。

……….

1.2选题意义

本文对上述问题的解答具有一定的理论意义和现实意义。首先,在理论上,关于关系型社会的治理及运行机制的研宄,一方面学者们从关系的特点,如人情、信任等角度出发,研宄基于文化的非正式制度安排对公司运营与治理,及经济社会发展的影响(Wang, 2007[8]; Wang、Siu 和 Barnes,2008[9]);另一方面,自关系基础的社会现象于上世纪90年代被提出,关系基础与交易基础(市场基础)的种种差异以及关系型社会的市场运行机制便为学者们所关注(Berry和Parasuraman, 1991^'°^ Morgan 和 Hunt,1994[ii])。然而由于变量度量等原因,迄今为止少有学者直接专注于此类研宄,而多从社会资本、社会信任度等角度研宄关系型社会的市场运行。与此同时,自政治关联的研宄在财务学领域兴起,政雙.治关联对公司价值、绩效及治理的文章喷薄而出。但此类文章几乎都遵从Shleifer和Vishny以CEO或董事长的个人背景来衡量公司的政治联系。受Cheung、Rau和Stouraitis等(2005) [12]研宄的启发,本文认为,在关系型社会,尤其是中国特殊的政治经济制度安排下,除了公司高管的个人经历,公司还可以有其他方式与当地政府建立强的关系和依赖。因此本文从不同的角度出 ,发度量公司与地方政府的关系一一选取对地方经济发展有重要影响的公司定义为地方龙头企业,在控制了股权结构、资产规模等因素后,通过研究地方龙头企业的财务信息披露行为和质量,研宄关系和政治联系对公司盈余质量的影响。从正面回答当关系的影响导致公司信息披露行为异化时,市场监督机制能否发现并纠正这种异化,以及何种程度的市场监督才能发现并纠正这种异化。本文尝试在关系基础与交易基础(市场基础)的不同治理及监督机制的研究中作出自己的边际贡献。

………….

第二章文献回顾

2.1关系和政治联系影响信息披露质量

大量研究认为,关系作为一个文化概念,在所有儒家社会的经济及制度体制中,起着至关重要的作用(Chen和Chen, 2004[i3])。在对关系的识别和度量方面,Yang和Wang (2011)认为,“关系”有三个明显特征:第一,它维系着情、互惠互利及利益;第二,它广泛存在于社会网络中,包括个体与个体之间、个体与组织之间和组织与组织之间,且这种社会关系是交互的、动态的;第三,每当提及关系一般涉及一个社会网络,或称“圈子”,因此它不能单独存在。Yen.Barnes和Wang (2011) [i5]则在前人研究的基础上提出对关系的度量应从三个方面进行,包括感情、人情和信任。可以看出,这些研究对关系的界定完善,内涵丰富,但在实证研究中,尚不能准确全面地加以度量并应用于关系对社会、经济制度的诸多影响的研究。在对关系的形成研究方面,多数研究从文化对社会经济制度的影响出发,将关系和儒家社会联系在一起(Cai和Yang,2010[i6])。虽然这是一个被普遍承认且至关重要的事实,但仅从文化影响的角度检释“关系”,尚不能解释不同组织或个人的“关系”强弱及其交互影响。可喜的是,Lee、Pae和Wong (2001) [in发现关系总是和决策的不确定性和感知的相似性相关,而关系双方的机会主义行为则会削弱关系。Cheung、Rau和Stouraitis等(2005)则从上市公司与政府控制的经济实体的交易及政治关联公司的关联交易出发,衡量与政府的关系对公司价值的影响。

………..

2.2分析师跟进作为外部监督机制对盈余质量的影响

分析师跟进是指一定时期内,对一个公司进行盈余预测、出具评级报告的证券分析师数量或者研宄与评级报告发布次数(Lang和Lundholm, 1996) [32]。证券分析师在缓解信息不对称上起着关键作用。这种作用主要体现在两方面:第一,分析师有能力汇总市场上各类复杂、难辨真假的信息并将其整合为一般投资者能理解的关键信息;第二,分析师能获取部分非公开信息(如通过与高管的会谈),因而有信息优势。分析师跟进越多的公司,越受市场关注,其信息不对称程度也越低(Chang、Dasgupta和Hilary, 2006)[气现有文献表明,分析师研究与预测己经成为一种重要的外部公司治理机制。一方面,它通过持续不断地发放信息,能抑制管理层的机会主义行为,起到监督作用,提高公司盈余质量。如Chou和Hou (2010) 研究认为分析师跟进人数越多,对上市公司的监督越强,因此上市公司盈余管理程度越低。赵玉洁(2013) [35]利用2004年至2010年的样本研究发现,分析师跟进越多,法律环境越好,上市公司正向盈余管理程度越低,证实了分析师对上市公司盈余管理的约束作用。另一方面,分析师的盈利预测和评级推荐会形成投资者预期,反过来会导致管理层迫于市场压力和期望,采取机会主义行为和短视行为,进行盈余操纵及减少投资研发(He和Tian,2013[36])。如Bartov、Givoly和Hayn早在2002年便证实了符合或超过盈利预期的公司相比起具有相似盈利预测误差但是没能迎合市场预期的公司,有显著高的季度市场回报。在盈余质量和盈利操作方式方面,Doyle、Jennings和Soliman (2013) [38]研宄发现管理层的机会主义行为促使他们重新定义非公认会计原则的盈余以迎合或击败分析师的预测。三位学者的研宄虽然没有直接给出分析师跟进与盈余质量的关系,但是侧面证明了分析师的预测反而会促使管理层进行某种程度上正式或非正式的盈利操纵。

……..

第三章理论分析与研究设计.......... 20

3.1地方龙头企业的信息披露分析.......... 20

3.2分析师和审计师的监督作用分析.......... 22

第四章变量选取及模型设计.......... 26

4.1变量及指标选取 ..........26

4.1.1关键变量定义与计算.......... 26

4.1.2控制变量的选取.......... 30

4. 2模型设计..........33

第五章实证分析与检验.......... 36

5.1描述性统计与相关性分析.......... 36

5.1.1变量描述性统计.......... 37

5.1.2变量间相关性分析.......... 39

5. 2回归结果分析.......... 41

5. 3进一步检验.......... 49

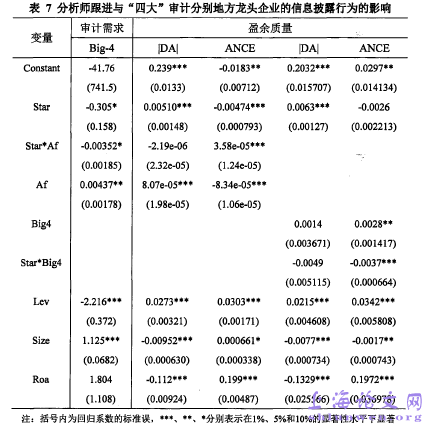

第五章实证分析与检验

5.1描述性统计与相关性分析

本文分析所用财务数据、交易数据来源于CSMAR数据库。公司注册地、董事会信息、审计报告信息等数据来自RESSET数据库。各省份GDP数据来自CEIC中国经济数据库。指标计算、数据处理等用SAS 9.2实现,描述性统计、回归分析等用Stata 12.0实现。本文选取2003年至2012年间在主板、中小板、创业板上市的公司数据。①由于交叉上市公司面临着不同的监管环境,会直接导致它们的审计需求、盈余质量与仅在中国内地上市的公司大有不同,因而本文副除了这部分样本。②由于金融行业的审计需求以及盈余管理程度度量的困难,本文也将这部分样本剔除。③由于ST公司在证监会ST及退市规则的约束下,有极大的动机进行盈余管理、审计师选择异化等行为,可能会对研宄结果产生有偏影响,因而本文将这部分公司也予以副除。④对股票月收益率数据按2%的极值剔除。最终本文得到2003年至2012年间2084家上市公司分布在31个省、自治区的264个地级市的12396个非均衡面板样本。样本公司的年度、地区统计如表2所示。#p#分页标题#e#

………

结论

本文选取2003年到2012年2084家上市公司样本,以在当地经济有重要影响力的地方龙头企业为研宄对象,以“关系”及政治联系的相关理论和研究为基础,从地方龙头企业拥有的融资便利和政府支持出发,考察来自市场的外部监督是否能督促本不具有提高盈余质量需求与高审计质量需求的地方龙头企业转变其审计决策和盈余管理行为,以分析师跟进和“四大”审计作为外部监督变量,以非操控性应计利润、异常非核心盈利和盈余反应系数作为盈余质量的度量,本文得到以下结论:通过地方龙头企业是否选择“四大”审计的logistic回归,本文发现:地方龙头企业选择“四大”审计的概率显著低于非地方龙头企业。通过地方龙头企业与盈余管理程度的多元回归,本文发现:地方龙头企业与以可操控性应计利润度量的盈余管理程度显著正相关,与以异常非核心盈余度量的盈余管理程度显著负相关,与盈余反应系数度量的盈余质量显著正相关。因此logistic回归和以可操控性应计利润度量的盈余管理程度证实了本研究关于地方龙头企业低审计质量需求与低审计质量的假设。用异常非核心盈余和盈佘反应系数度量的审计质量不支持地方龙头企业与低盈余质量的假设,说明地方龙头企业不需要与通过控制链或母子公司的关联交易利用非经常性项目进行盈余操纵,投资者也认可地方龙头企业盈余公告的信息含量,认可与地方政府的紧密关系为这类公司带来的价值。

..........

参考文献(略)