1 导论

1.1研究背景与问题的提出

经历改革开放三十多年来的快速发展,我们创造了巨大的财富,取得了举世瞩目的成就。2010年我国GDP超过日本成为世界第二大经济体,更具意义的是,我国以占全球制造业总产值的19.8%取代了美国自1895年以来第一制造业大国的地位。2013年我国又以4.16万亿美元的贸易额超过美国,成为世界第一大贸易国2。然而我们也为此付出了沉重的代价。2013年我国煤炭产量为37亿吨左右,煤炭消费量为36.1亿吨左右,超世界煤炭消费量的50%;2013年我国粗钢产量为7.79亿吨,居世界第一,占全球粗钢产量的48.5%;2013年我国水泥产量为24.14亿吨,同比增长2.26亿吨,增幅达到9.6%,远高于7.7%的GDP增幅,而2011年和2012年我国水泥产量分别占世界水泥产量的59%和55%、这些触目惊心的统计数据背后是资源的过度消耗和生态环境的极大破坏。无数残酷的数据和现实都发人深省,转变经济增长方式不能再只停留在报告中、口头上,而是要落实在每一个企业的日常生产经营活动中。虽然有许多企业因为社会责任或荣或衰的例子,但很多企业对是否履行以及履行社会责任的程度没有统一的认识,充满了犹豫和怀疑。因为企业为履行社会责任必须付出一定的成本,而且大多不能产生直接的经济效益,企业应该更多地考虑履行社会责任能否促进自身长远发展。与财务绩效相比,企业成长性是长期指标,更能反应企业的发展状况和社会对企业的认可度。

………

1.2研究目的及意义

本文在我国特有的制度背景下,从市场环境的角度考察了企业社会责任与企业成长性的关系。以期通过理论分析和实证研究解释和论证长期以来阻碍我国企业社会责任发展的两大问题:一是企业要不要承担社会责任,除了法律和道德因素外,企业承担社会责任能否促进企业成长;二是如何从制度设计上保障企业积极承担社会责任、转变发展方式。对第一个问题的认识和态度是解决第二个问题的前提条件,对第二个问题的探索为第一个问题的解决提供了方法论基础。基于此,本文的研究意义在于:

(1)本文从市场环境的角度考察了企业社会责任与企业成长性的关系,之前关于社会责任的论文,大多简单地关注于企业社会责任与财务绩效、企业竞争力的关系,考察企业社会责任对企业成长性影响的研究相对较少,而且忽视了市场环境对两者之间关系的调节作用,在我国特有的制度背景下显得尤为必要,这也是之前的研究未能探讨出一种制度安排从根本上激励企业积极承担社会责任的重要原因。

(2)随着社会文明的进步,旧的发展道路己不合时宜。本文对第一个问题的正面回答,即企业承担社会责任能促进企业成长,促使企业更加注重社会责任的履行,转变发展方式,走出一条与自然、社会和谐发展的新道路。本文将为这一条新的发展道路进行理论和实证的探索。

(3)在我国特有的制度背景下,市场经济还不完善,政府对经济的干预还比较普遍。本文对第二个问题的回答,即不同的市场环境对企业社会责任与企业成长性关系的调节作用不同:在市场竞争激烈的情况下,企业承担社会责任更有利于促进企业成长;政府干预会弱化企业承担社会责任对企业成长性的促进作用。因此,进行市场化改革,也是社会责任对市场、对企业的要求。本文也为我国市场化改革提供了又一强有力的证据。

………

2.文献综述

2. 1相关概念的厘定

在企业社会责任实践的发展历程中,人们不断对企业社会责任的概念进行探讨,至今也没有形成一致的结论。Oliver Sheldon (1924)从利益相关者的角度认为企业社会责应包含企业的道德义务,并与企业满足内外部相关人的需要的责任相联系。Brown (1953)从企业的行为特征的角度认为企业制定的决策和采取的行动应该符合社会的预期目标和价值,如果企业在决策中关注的社会目标越广泛,其行为带来的经济和社会效益就越多。Keith Davis (1960)从权力与责任关系的角度认为两者之间是不可分割的、是相辅相成的,这就要求企业需要考虑除了经济和法律之外的利益诉求,在追求企业经济目标的同时还应该增加社会利益。Carroll (1979)从公司责任的角度认为企业社会责任是在某一时期内社会期望企业能承担的责任和义务,他进一步指出企业社会责任应该包含四个部分,即经济责任、法律责任、道德责任、慈善责任,并赋予这四个部分不同的权重,依次给予的权重为4-3-2-1,构建的这种金字塔结构就是卡罗尔结构。国内学者对社会责任研究的重视始于上世纪90年代,尤其是90年代末以来,大量企业社会责任的研究成果不断涌现。袁家方(1990)把企业社会责任当作是企业必须承担的义务,他认为企业社会责任是企业在实现自身生存发展的过程中,应对国家和社会发展中的各种问题和需要,为维护国家、社会和人民的利益所必须承担的责任和义务。

………

2. 2企业承担社会责任对企业影响的文献综述

到目前为止,学者对企业社会责任的研究主要集中在企业社会责任对企业财务绩效的影响,以及企业社会责任与企业竞争力的关系,而对企业社会责任与企业成长性关系的研究还比较少。企业财务绩效与竞争力是企业成长性的两个重要表现,对企业社会责任与企业成长性关系的研究有重要的借鉴意义。国内外学者关于企业社会责任与企业财务绩效关系的研究纷繁复杂,对两者关系的认识至今也没有形成一致的结论。归纳起来大致可以分为三种:一是认为企业社会责任能提高企业财务绩效;二是认为企业社会责任会降低企业财务绩效;三是认为企业社会责任与财务绩效没有显著相关性。Peak和Trooley(2008)选取了 DJSJ机构公布的56家在企业社会责任方面表现优异的美国企业为研究样本,考察了企业社会责任对财务绩效的影响。研究发现,与其他S&P 500指数中的公司相比,这些社会责任表现优异企业的资产回报率和股票涨幅更高,分别高达38%和101%,说明企业社会责任能提局企业财务绩效。

………

3.理论分析与研究假设.........16

3.1企业社会责任与企业成长性的关系......... 16

3.1.1利益相关者理论.........16

3.1.2交易成本理论......... 18

3.2市场竞争对企业社会责任与企业成长性关系的调节作用......... 19

3.3政府干预对企业社会责任与企业成长性关系的调节作用......... 21

3.3.1作为规则制定者的政府......... 21

3.3.2作为市场参与者的政府......... 22

4.实证研究设计......... 23

4.1样本选取与数据来源......... 23

4.2变量定义......... 23

4.3构建模型......... 29

5.实证研究结果与分析......... 30

5.1因子分析......... 30

5.2描述性统计......... 35

5.3实证回归结果与分析......... 39

5.4稳健性检验 .........42

5.实证研究结果与分析

5. 1因子分析

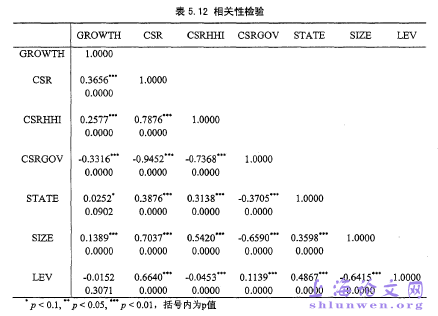

影响企业成长性和企业社会责任履行情况的因素很多,而且各因素之间的关系也错综复杂。如果简单旳从单个变量分别进行分析,不仅工作量大而且忽略了变量之间的相关联系,不利于我们从整体上把握两者的关系。本文在借鉴前人研究成果的基础上,利用因子分析的方法得到反映企业成长性和社会责任履行情况的综合指标。因子分析是指在损失很少原有变量所含信息的基础上,通过降维的统计思想,利用指标之间的相关性将原有的多个变量简化为少数几个综合变量的统计方法。具体而言,因子分析通常包括如下几个步骤:(1)将原数据标准化。通过标准化我们进一步可以计算出相关系数矩阵和特征值,以便提取主因子。(2)进行相关性检验,判断变量是否满足进行因子分析的条件。通常包括KMO检验和Bartlett's Test,当KMO检验结果大于0.5和Bartlett's Test的显著性水平小于0.01时,一般认为适合进行因子分析。(3)提取主因子,选取少数几个主因子来描述原有的多个变量。通常我们选取主因子的依据是特征值要大于1。(4)计算主因子得分。通过因子得分矩阵,以原变量指标在各主因子上的载荷为权重,将主因子表示为各原变量指标的加权平均值。

…….

结论

本文通过理论分析和实证研究解释和论证了长期以来阻碍我国企业社会责任发展的两大问题:一是企业要不要承担社会责任,除了法律和道德因素夕卜,企业承担社会责任能否促进企业成长;二是如何从制度设计上保障企业积极承担社会责任、转变发展方式。基于此,本文得出如下结论:

(1)利益相关者作为企业经营的直接或间接参与者,对企业有一定的资本投入,作为补偿,企业应该顾及利益相关者的利益,积极承担对利益相关者的社会责任;企业经营的成败在一定程度上有赖于各利益相关者的行为,企业只有积极承担对利益相关者的社会责任调动各利益相关者的积极性,才能获得更多的收益。此外,企业积极承担社会责任顾及其他利益相关者的利益诉求,有利于降低了解交易对象、讨价还价和机会主义等交易成本。因此,企业承担社会责任对企业成长性具有促进作用。#p#分页标题#e#

(2)面对激烈的市场竞争,企业要想取得竞争优势,需要正确处理好自身发展与承担社会责任的关系,实现企业与自然、社会的和谐发展,提升企业的形象和声誉,从而获得社会的认可和支持。此外,良好的法律制度体系、自由民主的社会舆论、强大的工会和消费者协会等市场经济的基础设施,也要求企业更好的履行社会责任,处理好与利益相关者的关系。可以说,将社会责任与经营策略结合,是企业未来新竞争力的来源。因此,在市场竞争激烈的情况下,企业承担社会责任更有利于促进企业成长。

..........

参考文献(略)