第 1 章 绪论

1.1 选题背景和意义

2006 年通过证监会颁布《证券公司融资融券业务试点管理办法》,融资融券业务在我国资本市场上初露头角,但是由于我国资本市场发展的不完善性,融资融券业务未能得到良好的发展。直至 2010 年 3 月,经过四年的缓慢发展,融资融券业务才完全登上证券交易市场的舞台。近几年我国股票市场的不断发展,带动了证券市场的繁荣,融资融券作为一种新兴的交易制度也受到了广大上市公司的青睐。特别是自 2013 年以来,融资融券余额大幅度提升,截止 2014 年 6 月,融资融券规模为 4000 亿元,2015 年 6 月 15 日,融资融券规模已达到 209658.2 亿元的水平。不难看出,融资融券规模在短短一年内的发展远远超出了 2014 年之前四年的规模发展。 融资融券在近一年的时间内得到如此迅速的发展,与该项交易本身的特性是分不开的。融资融券交易的实质在于投资者向证券公司提供一定比例的保证金就可以获取融资资金和融资证券,这无疑是一种杠杆交易。融资融券的杠杆作用一方面可以扩大投资者的投资能力,使得投资者能够利用较少的资金占用获取更多的收益,节约资金成本的同时带来更多的投资收益。但是杠杆效应所具有的双重特性对于收益和风险同时具有放大效益,在给付一定比例保证金的前提下,通过融资融券进行的股票交易相较于普通的股票交易,在遭遇股票下跌时需承受双倍的投资损失。同时融资融券作为一项短期交易,投资者在到期时会面临着按照固定期限偿付本息的资金流动性风险。 随着我国融资融券业务规模的不断扩大,相信更多的上市公司会投身于证券市场进行融资融券交易以期能获取更多的收益。在此情况下,具体研究分析融资融券对上市公司带来的收益和风险是很有必要的。

...........

1.2 国内外文献综述

关于融资融券与股票市场波动性相关关系的研究,目前国内外学者尚未形成统一的观点,总结起来,主要有以下三种观点。 第一种观点认为融资融券会促进股票市场的波动。研究最早的是 1960 年的Bogen and Krooss,从市场供给决定股票价格和卖空机制的角度出发,认为融资融券的买空和卖空机制会加剧股票市场价格的波动。当投资者预期股价上涨时,就会通过融资融券交易进行股票买入,使股票的需求量上升,根据商品的供给理论,在供给一定的情况下会使股票的需求曲线向右上方移动,促使股价上升。相反,当投资者认为股票价格会下降时,就会通过卖空机制抛售出手中持有的股票增加供给量,在需求一定的情况下会进一步降低股票价格,以此会加强股价的波动性。与 Bogen and Krooss 理论分析思维不同的是 Ofek and Richadson(2003)从实证的角度出发进行研究,选取 1998 年至 2000 年两年时间内的 400 只网络股票进行了研究,结果显示融资融券这一金融创新对于许多具有好奇心的投资者具有极强的吸引力,导致股票市场上的投资者更加多样化,使股票波动加剧[1]。相比于国外而言,国内的研究从 2010 年以后才正式开始。冯玉梅、陈璇(2012)采用统计模型对标的股票价格进行回归分析,发现上市公司股票在成为融资融券标的后会促进该标的股票价格收益率的波动[2]。 第二种观点认为融资融券交易不会对股票市场产生显著影响。Sigrudsson(2010)为了更深入研究融资融券对市场波动情况的影响,选取了 26 个国家上万只股票作为样本,研究发现卖空交易不会证券市场产生较大的影响[3]。Kraus 和 Rubin(2003)结合理论和实证研究,通过理论分析和构建模型进行研究,发现在证券市场交易中融资融券业务时而会增强股票波动时而又会抑制,没有形成一个统一的变动方向[4]。宋常、陈茜(2013)分别从融资和融券的角度进行实证研究,结果发现融资交易可以减小市场的波动性,但是由于融券规模太小而不会显现出显著影响[5]。

..........

第 2 章 融资融券相关概述

为了更好地理解融资融券是如何给企业的收益和风险带来影响的,本章内容将对融资融券的发展概况、交易制度设计、业务特征和风险分析进行简要概述。

2.1 融资融券的定义

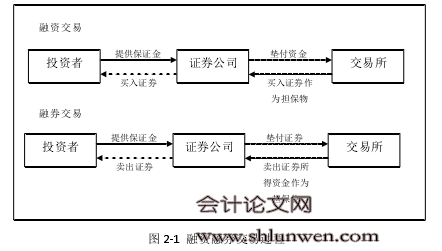

融资融券业务,指在证券交易中以证券公司作为交易媒介,客户向证券公司提供一定比例的保证金或相应的担保物,借入资金买入证券或借入证券再卖出的证券交易活动。具体交易过程如图 2-1 所示。

.......

2.2 融资融券的发展概况

融资融券最早起源于美国发达的资本市场,在亚洲市场的发展历史也比较久远。1954 年日本颁布《证券交易法》,1962 年融资融券交易出现在台湾市场,1994年香港的融资融券交易机制正式出台。与这些发达的资本市场相比,中国的资本市场发展较缓慢,直至 2006 年,融资融券交易才开始在中国的证券市场上初露萌芽。 从我国融资融券的发展历程来看,虽然融资融券交易在我国起步于 2006 年,但是自 2006 年至 2010 年期间,融资融券基本没有得到发展。从 2010 年 3 月 90 只股票成为标的股票以后,融资融券业务才在我国资本市场上得到缓慢的发展,但是基本呈平稳态势。从 2013 年 1 月开始,融资融券业务呈现加速发展趋势,在近两年的发展速度远远超过了前几年的速度。如图 2-2 和 2-3 所示。 我国的融资融券业务在 2014 年 6 月至 2015 年 6 月的迅速兴起,助推了我国股票市场的牛市,使得更多的上市公司能够在这一牛市时期获取更多的投资收益,在这个过程中,融资融券业务带来的影响不容小觑。2014 年在我国的股市动态研究部发表的文章《杠杆上的舞蹈借来的牛市》中指出:中国股票市场上出现的繁荣景象,犹如在众多投资者在杠杆上演绎的一场舞蹈,其中,借来的资金助推了牛市的盛况[17]。也就是说,融资融券交易的出现为证券市场的投资者提供了一种我国的融资融券业务在 2014 年 6 月至 2015 年 6 月的迅速兴起,助推了我国股票市场的牛市,使得更多的上市公司能够在这一牛市时期获取更多的投资收益,在这个过程中,融资融券业务带来的影响不容小觑。2014 年在我国的股市动态研究部发表的文章《杠杆上的舞蹈借来的牛市》中指出:中国股票市场上出现的繁荣景象,犹如在众多投资者在杠杆上演绎的一场舞蹈,其中,借来的资金助推了牛市的盛况[17]。

................

第 3 章 融资融券对收益与风险影响的理论分析 ...... 16

3.1 基于代理理论的分析 ...... 16

3.2 基于杠杆原理的分析 ...... 17

3.3 基于马科维茨的均值-方差理论的分析 ......... 18

3.4 基于流动性风险假说的分析 ........... 19

3.5 本章小结 ........... 20

第 4 章 融资融券对上市公司收益与风险影响的实证研究 ...... 21

4.1 研究设计 .......... 21

4.1.1 研究假设 ........ 21

4.1.2 样本选取与数据来源 .... 23

4.1.3 指标选取 ........ 23

4.1.4 模型设计 ........ 29

4.2 实证过程 .......... 30

4.3 稳健性检验 ...... 42

4.4 本章小结 .......... 44

第 5 章 研究结论与建议 ...... 45

5.1 研究结论 .......... 45

5.2 政策建议 ........... 46

5.3 不足与展望 ...... 49

第 4 章 融资融券对上市公司收益与风险影响的实证研究

4.1 研究设计

融资融券作为上市公司在证券市场上交易的一种新兴的形式,与上市公司的收益与风险存在着密切的联系。融资融券的新兴之处在于该项交易可以集筹资与投资于一体进行企业的筹资与投资活动。本文以该项活动作为出发点。首先融资融券作为投资活动来讲,可以为企业带来投资收益,但是投资有风险,进而影响企业承担的风险程度。因此本文通过参照大量关于融资融券业务的实证研究论文,选定衡量融资融券的指标,同时加入上市公司的规模和财务杠杆等影响因素对选取的样本进行总体回归,以分析融资融券对上市公司的影响程度。 其次,融资融券作为筹资活动来讲,可以认为通过融资融券企业承担了一项到期必须偿还的债务,势必影响到企业的偿债能力,使企业面临的流动性风险发生变化。由于目前我国的融资融券业务期限较短,因此本文主要考察对企业短期偿债能力的影响。

..........

结论

本文的研究起点是有融资融券交易的上市公司。一方面,融资融券作为一种新兴的交易为上市公司投资者提供了一种新的盈利手段与方式,在存在两权分离委托代理关系的上市公司中,在完善的公司制度约束和激励约束下,理性的经理人应当从公司的总体价值出发,以为公司创造更大的收益,这是进行融资融券交易的初衷。另一方面,在证券市场上进行投资,就必然要面临到市场系统风险和股价波动导致损失的风险。马科维茨的均值方差理论倡导要实现收益与风险的匹配,所以上市公司在享有融资融券带来的收益的同时要承担相应的风险。基于此,本文通过以上分析构建了以融资融券为自变量,上市公司的收益和风险为因变量的实证分析模型,并加入企业资产规模、财务杠杆比率和企业的成长性作为控制变量。结合前文的理论分析和实证研究,本文的实证结果如下: #p#分页标题#e#

(1)融资融券业务能够促进上市公司的收益。具体来说,融资融券业务与上市公司的收益呈现正向相关关系。本文通过对 214 个样本四年的数据进行实证检验,发现无论是用总资产净利率还是用净资产净利率或是用代表企业市值的托宾 Q值,得出的回归系数都为正,且达到一定的显著性水平,通过了稳健性检验。说明,融资融券业务确实为企业在证券市场上提供了一种新的盈利方式。虽然融资融券能促进上市公司的收益,但是这并不意味着就越多越好,正如债务融资能够为企业提供更多的资金,但是要将资本结构控制合理的范围内,才能使企业在风险可控范围内享有债务融资带来的正向的杠杠效应。融资融券亦是如此。

(2)融资融券业务会增强上市公司的总体风险。本文利用上市公司的业绩波动性来衡量上市公司面临的风险,则有融资融券业务与上市公司的业绩波动性呈现正向相关关系,即融资融券能够加强上市公司的业绩波动性,从而带来风险。充分证明融资融券业务是一把双刃剑,能利用杠杆效应为企业增加筹资方式和投资渠道的同时,不可避免地要增加企业面临的风险。本文通过对上市公司 856 个样本进行实证研究,得出了与本文的研究假设 2 一致的研究结论,即上市公司融资融券的规模越大,其公司的业绩波动性越大,面临的综合风险就越大。

.........

参考文献(略)