1 绪论

1.1 研究背景及意义

进入 21 世纪,世界经济飞速发展,资本市场却频频出现问题。在国外,世界最大的能源交易商安然公司因虚报账目等财务舞弊问题成为美国历史上最大的破产企业。世界通信账务造假,施乐虚报利润等财务舞弊事件引起了证券市场的轩然大波。在我国,从资本市场成立至今,存在财务舞弊的企业不断出现。90 年代初期我国资本市场上发生了长城机电、琼民源、东方锅炉等财务舞弊案件。进入 21 世纪后,郑百文、猴王股份、银广夏等舞弊案件的余震还未完全消失,近几年北大荒、万福生科、阳煤化工、新中基又步入了上市公司财务舞弊的舞台。2015 年,“不死鸟”*ST 博元成为 A 股市场上因涉嫌违规披露、不披露重要信息罪等重大违法行为被终止上市的第一股。其在 2011 年到2014 年期间,存在多次伪造银行承兑汇票,虚增收入、利润,虚构股改业绩等财务舞弊行为。 财务舞弊行为严重损害了企业形象,降低了社会对企业产品和服务的信任度,不仅使企业自身付出了沉重的代价,而且给行业风气造成了负面的影响。财务舞弊行为妨碍了投资者做出正确的决策,损害了中小股东的利益,破坏了资本市场的有序发展,造成了巨大经济损失。与存在财务舞弊的上市公司相关的会计师事务所、券商也受到重大牵连和罚款,严重妨碍了资本市场的发展。因此对上市公司财务舞弊行为进行识别、研究上市公司财务舞弊的动因及对策具有重大的实际意义。

..........

1.2 文献综述

Kinney 和 Mc Daniel(1989)认为当企业出现财务困难时,企业管理层为了掩饰财务困境有可能进行财务舞弊[1]。 Obeua.S.Persons(1995)从 1974 年到 1991 年进行财务舞弊的公司中选举 100 家公司为样本,通过对这些公司在财务杠杆、资产负债率、盈利性、流动能力等方面的财务指标进行分析,证明了管理层财务舞弊的一个重要原因是企业出现财务困境[2]。 Dechow 和 Sloan(1996)认为以低成本获得外部融资是公司进行财务舞弊的重要动因[3]。 Howe(1999)采用实证方法证明:管理层需要实现比实际业绩更高的收益时,可能会违背公认会计原则公布舞弊性的财务报表[4]。 Pankaj,Saksena(2001)认为财务舞弊行为与企业的内部因素和外部因素都有重要关系。内部因素包括企业的组织结构、规模和经营业绩水平。外部因素指的是企业所属的行业和环境。研究发现,当企业的组织结构不合理,经营业绩差尤其是受到破产威胁时,再加上企业的外部环境不稳定,该企业进行财务舞弊的可能性极高[5]。Beasley(1999)等研究发现财务舞弊行为多采用高估资产、高估收入的手段,超过50%的财务舞弊事件都涉及在重要的会计年度高估收入、高估资产 [6]。 Beasley 和 Carcello(2000)针对 20 世纪 80 年代后期至 90 年代的科技行业、金融服务行业中发生财务舞弊的公司和非财务舞弊的公司进行了对比分析。研究发现,在科技行业利用收入进行舞弊来操纵利润的情况最为常见;在金融服务行业通常利用资产进行舞弊[7]。

.........

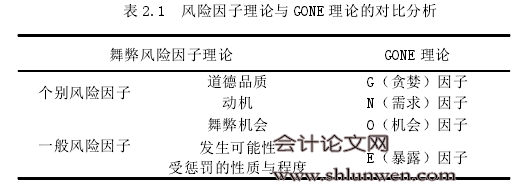

2 理论基础

2.1 财务舞弊动因理论分析

冰山理论是 1895 年由心理学家弗洛伊德提出的,后被美国的 G.Jack Bologna 和加拿大的 Lindquist Robert J 引入管理学,形成财务舞弊冰山理论,又称为二因素理论。该理论将舞弊比喻为海平面上的冰山,露在海平面以上的部分只是冰山的一角,隐藏于海平面下的部分存在着更巨大的危险。该理论是从结构和行为两个方面去考虑财务舞弊。海平面上的部分称为舞弊结构部分,舞弊结构相当于组织公司的内部管理结构,是客观存在的且容易被人们鉴别。海平面下的部分称为舞弊行为部分,舞弊行为部分强调个性,较为主观化,容易被人为掩饰。二因素理论强调了在舞弊风险因素中个性化行为更为危险,因此舞弊行为部分值得人们特别关注。 三因素理论是由美国的 Lawrence B·Sawyer 于 1955 年提出的。该理论研究指出,压力、机会、借口是财务舞弊产生的三个因素。其中,“压力”因素是指公司面临的融资压力、巨大的偿债压力,公司管理层和员工的工作压力及其他方面的压力。“机会”因素是指公司的规章制度存在漏洞、监督体制失效和内部控制不完善及信息的不对称等。“借口”因素是指财务舞弊者找到各种各样的理由使自身的舞弊行为自我合理化。三因素理论的提出者认为,压力、机会、借口三个因素之间共同作用,决定着舞弊行为的发生。因此,应从压力、机会和借口三个方面同时着手才能防范财务舞弊行为的产生。

...........

2.2 财务舞弊识别的方法

公司发生财务舞弊行为时,通常会在公司自身或者外部出现一些异常状况。可以从企业发布的财务报表、所处行业的状况以及企业自身等方面进行识别。 大多数的识别方法是通过分析企业公布的财务报表中相关财务数据的异常变动来识别上市公司是否存在发生财务舞弊行为的风险;财务报表中表现出来的盈利能力、偿债能力、营运能力等财务指标出现大幅度或异常变动时,公司存在发生舞弊行为的风险;企业取得的经营成果与同行业其他企业相比出现较大差异,并且企业不能解释这种异常状况的合理性,企业有进行财务舞弊的嫌疑;企业自身方面主要观察企业董事会、企业的经营业务与发展情况。企业董事会变动频繁、企业主营业务不稳定、发展战略受阻都会导致企业实施财务舞弊行为。模型识别方法是指建立一些模型,通过对一些指标的变动情况的研究来识别公司的财务舞弊行为。主要包括因素分析方法、线性概率分析方法、Logistic 回归分析方法等。 因素分析方法是用方差检验选取的数据中某些变量的差异来说明这些因素是否对财务舞弊存在影响。线性概率分析方法是通过一些因素与被判别目标之间的线性关系来确定这些因素的影响,从而识别上市公司的财务舞弊行为。Logistic 回归分析方法是当预测者知道了一些因素的值,想知道某一或者某些特征是否存在或者想了解是否存在某些结果,都可以运用 Logistic 回归方法分析。该方法实践效果很好,被广泛应用。

.............

3 *ST 博元财务舞弊案例概况 ...... 11

3.1 *ST 博元的发展历程 ........ 11

3.2 *ST 博元子公司、联营企业和控股股东等的情况 ........ 13

3.3 *ST 博元财务舞弊事项及处理结果 .... 14

4 *ST 博元财务舞弊的识别分析 .... 18

4.1 *ST 博元财务报表分析 ...... 18

4.1.1 资产负债表分析 ........ 18

4.1.2 利润表分析 .... 21

4.1.3 现金流量表分析 ........ 22

4.1.4 财务报表附注分析 ...... 23

4.2 *ST 博元财务指标分析 ...... 25

4.2.1 偿债能力分析 .......... 25

4.2.2 盈运能力分析 .......... 26

4.2.3 盈利能力分析 .......... 27

5 *ST 博元财务舞弊动因分析 ...... 29

5.1 个别风险因子分析 .......... 29

5.1.1 道德诚信缺失 .......... 29

5.1.2 动机不正 ...... 29

5.2 一般风险因子分析 .......... 30

5 *ST 博元财务舞弊动因分析

5.1 个别风险因子分析

在市场经济条件下,拜金主义、利己主义、个人主义开始显露原形,贪婪驱使部分市场成员的价值观早已扭曲。一些企业管理层和财务人员已忽视广大投资者的利益,忽视一个企业的社会责任。一些外部审计人员为了自身利益为企业出具错误的审计意见报告。道德品质扭曲、毫无诚信是财务舞弊案产生的前提。 道德意识和诚信观念的严重缺乏使得*ST 博元的管理层和财务人员为了避免退市,用财务舞弊行为给投资者和债权人营造出一幅经营成果好,财务状况佳的假象。道德危机也使*ST 博元的内部控制程序无法正常有效的运行,使内部审计部门成为管理层和财务人员舞弊行为的协助者。同样,道德意识的缺失也使得外部审计人员和会计师事务所对于*ST博元显而易见的舞弊行为一直出具无保留意见报告或带强调事项段的无保留意见报告。因此,道德诚信的缺失成为财务舞弊猖獗的动因之一。根据规定,如果上市公司连续三年出现亏损,公司股票将被证券交易所处以暂停上市的处罚。在出现连年亏损时,企业舞弊动机源于“保壳”,考虑到一旦被戴上 ST 的“帽子”之后将极大损害公司形象,阻碍公司未来的发展,导致企业难以筹集到资金,严重影响整个公司的正常运营。上述情况的出现,无疑都是企业管理层、投资者、债权人等所不愿意看到的。 *ST 博元每年的负债率很高,偿债压力巨大,需要大量的资金。*ST 博元用财务舞弊掩盖了 2011 年到 2014 年连续四年的亏损,采用虚增利润、虚构收入等不当方式来粉饰其财务报表进行财务舞弊,骗取了大量投资者的支持与信赖,从而筹集到更多资金,促进股价上升,用新筹集的资金去投资,去弥补之前的损失,降低银行贷款融资成本,从而达到扭亏为盈,避免股票退市的目的。他们认为只要公司渡过了难关,不被 ST,顺利融资,便可以有好的发展。#p#分页标题#e#

............

结论

近年来我国证券市场出现不少上市公司财务舞弊案件。*ST 博元是 A 股市场上第一个因重大违法被退市的上市公司,其财务舞弊的恶劣程度堪称近年来进行财务舞弊的上市公司之最。作为 A 股市场上最早的一批上市公司之一,*ST 博元为了“保壳”明目张胆进行舞弊,说明*ST 博元管理层和财务人员道德诚信的缺失,也更加证明了要防范上市公司财务舞弊行为的必要性。通过分析*ST博元的财务报表资料和财务指标可以看出,*ST 博元的财务舞弊行为是可以发现端倪的,但却由于我国公司内外部监督存在一些漏洞,致使财务舞弊行为不能及时被发现和制止。我国应通过完善上市公司的内部控制、提升会计师事务所的作用、加大执法力度、提高相关人员的职业道德素质、完善管理层业绩考核指标多方面来应对上市公司财务舞弊的动因,防范财务舞弊行为的发生。

.........

参考文献(略)