1 绪论

1.1 研究背景与研究意义

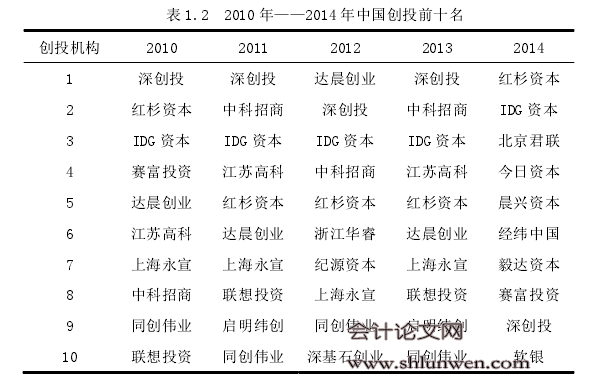

风险投资对于扶持创业企业、推动科研成果的转化、促进高新技术的产业化等方面都有着重要的作用。 风险投资的运作过程可以分为四个阶段:筹资、投资、管理和退出。风险投资的退出既是一个完整投资周期的终点,又是新一轮投资的起点,因此风险投资能否顺利关系到风险投资能否正常运作。风险投资机构把资金投入到任何一个风险投资项目,都有很大的风险,最后不论这个投资项目是否成功,风险投资都必须退出。在风险投资退出时,时机和方式是风险投资机构退出时所必须进行抉择的。目前,IPO 一般被认为是风险投资退出的最佳方式。由表 1.1 可以看出,2006 年至 2009 年,我国风险投资机构采用 IPO 退出方式退出被投资企业的数量占比不多,但是在 2010 年呈现爆炸式的增长,并在 2011 年也保持较高的比例。2012 年由于证券交易市场低迷,企业 IPO 受阻,因此国内企业 IPO 数量大幅减少,风险投资退出也受到影响。2013 年,国内 A 股市场 IPO 停发,有风险投资背景的企业 IPO 数量仅有 33 家。2014 年,A 股 IPO 的重启,有风险投资背景的企业 IPO 数量回升。 2001——2011 年,中国风险投资领域综合服务机构——清科集团的风险投资机构排行榜上,曾登上“中国创业投资机构 50 强”榜单的共有 140 家创投机构,但连续 11 年均入选的机构仅有包括深创投在内的 8 家机构,在这 8 家企业中,在 2010 年——2014年,中国创业投资机构 10 强里,仅有 IDG 资本和深创投(如表 1.2 所示)。近年来,大量有风险投资背景的公司 IPO 后经历了业绩“变脸”,风险投资机构在被投资企业 IPO 后的快速退出,使被投资企业的业绩大幅下降。我国风险投资退出对被投资企业业绩影响越来越多的受到社会的关注,同时,吸引了许多学者对其进行研究。徐欣,夏芸(2015)在《风险投资特征、风险投资 IPO 退出与企业绩效——基于中国创业板上市公司的实证研究》中以 355 家在创业板上市的企业为研究对象,通过实证研究证明了风险投资退出会导致企业的业绩变差,企业业绩会在风险投资退出后明显下滑。

............

1.2 文献综述

国外对风险投资退出时机的研究,一方面站在风险投资机构的角度分析企业 IPO 的市场条件,以确定企业 IPO 时机;另一方面研究了影响风险投资退出时机的影响因素。 Josh Lerner(1994)[1]提出了被投资企业选择以公开上市方式退出的时间通常也是证券市场价格高涨的时候的观点,即在证券市场状况良好的时候是采取 IPO 方式退出的最佳时机。 Pierre Giot 和 Armin Schwienbacher(2004)[2]利用具体数据模型,比较分析了创投机构选择不同退出方式的收益,总结了这几种退出方式应该选择的退出时机。 Giot & Schwienbacher (2007) [3]认为:风险投资出于收益的考虑首选 IPO 退出,当投资持有期超过某一临界值后,风险投资通过 IPO 退出的概率大幅减小。 Johan S(2008)[4]在研究中表明,从时间维度上看,企业越成熟,风投上市退出的概率越大。Félix et al.(2008) [5]研究发现,风险投资成立时间越长、担任企业董事比越大,则风险投资退出持有期越长;而若风险投资与金融机构有关联、对企业的监督频率较高,则越能快速解决信息不对称,因而风险投资退出持有期越短。Cumming &Johan (2010) [6]研究发现:若风险投资投资于早阶段、高科技行业的企业则退出持有期较长;若风险投资联合投资则会导致利益冲突从而缩短投资持有期。

.......

2 风险投资退出时机的理论基础与研究指标的选取

2.1 风险投资退出时机的理论基础

风险投资广义上泛指一切具有高风险、高潜在收益的投资。本文根据以往学者对风险投资的界定将风险投资定义为一个伴随着高收益和高风险的风险资金的循环过程。 风险投资运作包括融资、投资、管理和退出四个阶段。融资阶段主要是风险投资机构从银行、基金、富有的资本家等处获取风险资金。风险投资机构在筹集到资金以后,或者主动寻找好的投资项目,或者对申请企业进行筛选,然后注入资金,这是投资过程。风险投资机构将资金注入被投资企业后,未来帮助企业快速发展已获得高额回报,会以其丰富的管理经验参与被投资企业的管理。风险投资是一种增值性投资,以获得高额回报为目的,并不以取得该企业的永久控制权为目的,不会永久持股,不论被投资企业在今后发展好坏,风险投资机构都会在一定时期内退出。如图 2.1 所示,风险资金在融资、投资、退出三个阶段循环运转。司春林等人在《风险投资》中指出风险投资是一种特殊的投资方式,它是一种融资投资行为,又兼具经营管理的内容。风险投资具有以下特征:投资对象主要是高新技术创新企业;是一种同时具有高风险与高回报的投资;以获取高额回报为目的,最终会退出被投资企业;风险投资者参与企业管理。 对于风险投资 IPO 退出的这种方式,大多学者认为风险投资退出时机就是被投资企业 IPO 的时间,而实际上,大部分风险投资是在被投资企业 IPO 一年(一般情况下锁定期为一年)后的一次或者多次逐步退出被投资企业的,因此,风险投资退出时机就是被投资企业 IPO 的时间并不准确。本文将风险投资退出定义为被投资期企业 IPO 后,风险投资首次不出现在被投资企业的股东前十名,风险投资退出时机则为被投资企业 IPO 时间与风险投资资金完全退出企业的时间差。 风险投资机构选择自己能够获取高额回报的退出时机,这是风险投资进入企业的初衷,但是如若风险投资机构选择退出时机只一味的追求高回报,急功近利而完全不顾被投资企业的发展,就会不仅导致被投资企业业绩的极具下滑,甚至倒闭破产,更会给我国的资本市场带来一定的负面影响,阻碍风险投资业的发展。

.........

2.2 风险投资遵循的经济学理论

信息不对称理论是由三位美国著名学者提出来的,他们认为:在交易市场上信息对于交易双方来说至关重要,哪一方首先掌握了较多的有价值的信息,就会在交易过程中占据有利的谈判地位并增大了获得成功的可能性,同时也能增强了自身的竞争力。这个理论主要阐述了在经济活动中,经济主体由于掌握的信息在数量和质量上有所不同,会有不同的结果。信息不对称的现象存在与任何经济活动中,同样也存在于风险投资的运作过程。风险投资过程中,风险投资机构与被投资企业拥有的信息并不一致(如图2.2所示),双方共享的信息仅占全部信息的一部分。本文从风险投资机构和被投资企业双方来说明其信息不对称。 在风险投资机构进入被投资企业前,由于风险投资的投资对象一般是拥有创新技术、在快速成长中创业企业,而经济市场并没有要求这些企业对其规模、经营状况等进行公开,因此风险投资机构在进行企业筛选时没有途径得到这些创业企业的准确的信息,所以在这一个过程中就产生了信息不对称的现象。风险投资进入被投资企业后,由于风险投资机构和被投资企业与之间掌握的信息存在差异,就会使得投资机构在作出决策时遇到许多困难,甚至会使风险投资机构的投资失败并无法收回投入的资金。一般情况下风险投资机构会参与被投资企业的管理,以降低信息不对称的程度,从而能够适时做出对自身有利的决策。

.........

3 深创投退出时机对被投资企业业绩的影响分析 ..... 12

3.1 深创投概述 .... 12

3.2 深创投退出时机对被投资企业业绩的影响分析 .......... 15

3.2.1 案例样本选择 ....... 15

3.2.2 深创投退出时机对东山精密的业绩的影响分析 ...... 18

3.2.3 深创投退出时机对郑煤机的业绩的影响分析 ........ 23

3.2.4 深创投退出时机对中科电气的业绩的影响分析 ...... 28

3.2.5 深创投不同退出时机对被投资企业业绩影响的对比分析 ....... 34

4 结论与局限性 ....... 37

4.1 结论 .......... 37

4.2 政策建议 ...... 37

4.3 局限性 ........ 38

3 深创投退出时机对被投资企业业绩的影响分析

3.1 深创投概述

深创投集团是以资本为主要联结纽带的母子公司为主体的大型投资机构,于 2002年 10 月正式成立。它的核心企业——深圳市创新投资集团有限公司的前身为 1999 年 8月 26 日成立的深圳市创新科技投资有限公司。深创投经历了 15 年的发展,注册资本由7 亿元增长到 42 亿元,其股东包括深圳市人民政府国有资产监督管理委员会、深圳市星河房地产开发有限公司等,其股权结构如图 3.1 所示。 深创投拥有强大资本实力——42 亿元人民币注册资本、高达 100 亿元人民币的可投资能力、管理着外部 100 亿元人民币的资本,具备多年的科技行业、投资银行、创业投资等工作经验,拥有 IT、生物医药、新材料、光机电等专业投资小组。这些造就其国内资本规模最大、投资能力最强、最具竞争力的内资创业投资公司“领头羊”的地位。 1999 年至 2016 年 1 月,深创投集团在光机电/制造业、消费品/物流/连锁服务、IT技术/芯片等领域投资 619 个项目,总投资额逾 190 亿元人民币。 深创投集团投资项目数的行业分布如图 3.2 所示,前三名分别是光机电/制造业、消费/物流/连锁、IT 技术/芯片,其中光机电/制造业占总投资项目的 25%。深创投集团项目投资额的行业分布如图 3.3 所示,前三名分别是光机电/制造业、消费/物流/连锁、互联网/新媒体,其中光机电/制造业的投资额排名第一,占总投资额的 22%。 #p#分页标题#e#

.........

结论

本文在对深创投三个不同退出时机企业的对比研究中发现,深创投退出时机不同,其退出后被投资企业业绩变化也不相同。深创投退出时机越长,对被投资企业的盈利能力、偿债能力的影响程度越小。而通过研究发现深创投退出时机长,对被投资企业的发展能力反而差,主要原因是:深创投对被投资企业的管理时间一般为 2—3 年,深创投不再参与被投资企业的管理,被投资企业自身的管理水平不高导致企业的发展能力下降。 此外,本文在研究中还发现深创投退出时机距离企业上市时机越近,其在这一时间段内减持企业股票就越集中,企业的业绩变化幅度越大。近年来,我国风险投资业快速发展,风险投资因其能够获得高额回报、扶持创业企业、推动科研成果的转化、促进高新技术的产业化等原因而受到投资者的亲睐和国家的支持。有学者指出,目前我国风险投资背景的企业 IPO 后业绩变脸的企业不在少数。

.........

参考文献(略)