第一章 绪论

1.1 研究背景及意义

交通行业是一个非常基础的行业,它在经济社会的发展中起着重要的作用。交通运输和社会经济发展相辅相成。为了实现经济的快速增长,保证交通运输基础设施建设的合理有效是必要的。基于此,交通运输行业,特别是铁路运输业的发展受到了世界上全部经济体的重视。 铁路是国家重要的基础设施和很大众化的交通运输方式,具有能源消耗低,环境污染少,运输能力强,占地面积小,安全系数高的特点,在很多方面要优于其它的交通运输方式,并对经济建设和发展起着决定性的作用。但与世界主要国家相比,我国人均铁路密度以及铁路网的密度非常的低。路网的数量与其他国家相比,相对来说较少,制约经济发展的原因主要是结构配置的不同,对中西部铁路的发展需要高度重视。铁路的发展推动了国家的经济发展。从世界的范围看,二氧化碳的排放总量占有极大的比例,降低二氧化碳的排放程度和加快铁路的发展,是低碳经济发展的必然要求。建设资源节约型和环境友好型社会,为加快铁路发展提供了良好的政策环境。 我国建国以来,铁路作为国民经济的动脉,已成为对国家经济发展非常重要的基础设施和交通方式,对于我国经济和社会发展起着重要的作用。近几年来,铁路运输企业在我国高速发展。但是对于运输的需要,我国的铁路却已经不能满足,铁路的发展相比于其他的运输方式是非常落后的。在我国的经济加速发展的现在,铁路行业的发展缓慢已经成为一个需要快速解决的问题。 通过对各网站发布的与铁道部和铁路总公司相关的信息进行整理:2011 年公益运输导致铁路亏损 700 亿元1;由 2012 年可以参考的公开信息显示,仅上海铁路局就亏损 130 亿元,广铁集团亏损 26 亿元,南昌铁路局约亏损 79 亿元2;2013 年,铁总多元化经营总收入完成 10426 亿元,其中运输总收入完成 6051.2亿元,全面实现了盈亏平衡。但是实际上,铁总 2013 年是巨亏的,之所以最后还能“盈亏平衡”,是因为国家给铁总的巨额补贴帮助了铁总将亏损的账面做成了盈亏平衡。由于铁总每年在公益性铁路运营、粮食军事物质等公益性运输上会有损失,因此每年国家财政都会有一笔不菲的补贴给它,但这种巨额的补贴最终却不会在铁总的报表上显示3;中国铁路总公司公布的 2014 年度的三季度财报显示,2014 年前三季税后亏损 34.42 亿元,负债 35316 亿元,负债率 64.79%。三季报显示,当期铁总还本付息 2015.52 亿元,利息为 330 亿元。

..........

1.2 研究思路和主要内容

由于在铁路总公司建立之后,铁路仍处于长期亏损的状态,为了能对铁路的盈利能力加以优化,本文在通过对盈利能力以及盈利能力影响因素的文献阅读的基础上,对铁路运输业上市公司的标杆企业——大秦铁路与广深铁路进行盈利能力的分析,从中找出影响盈利能力差异的原因;通过对盈利能力影响因素的文献进行阅读,结合铁路运输行业的特征与实际情况,对影响盈利能力的因素进行实证分析;最后通过对实证结果的分析,得出符合铁路运输行业的增加盈利能力的建议。 本文主要以铁路运输业的上市公司大秦铁路与广深铁路为例,针对这两家公司的盈利能力做出评价,并对影响因素进行分析。具体内容主要包括理论分析和实证研究。本文的主要内容如下: 第一章为绪论部分,提出了本文的研究背景和研究意义,为全文的写作提供背景支持。 第二章为文献回顾部分,对盈利能力的概念及衡量方法、盈利能力的影响因素进行文献综述,并从中选取了与铁路运输企业特征相符合的影响因素进行分析。 第三章为大秦铁路与广深铁路盈利能力的比较。主要从与盈利能力有关的指标,如净资产收益率、总资产报酬率等进行分析与比较。 第四章为全文的研究重点,是对大秦铁路和广深铁路盈利能力差异的影响因素进行分析。运用实证分析的方法,通过前文得出的相关影响因素,并结合铁路运输企业的行业特点,对这两家企业的盈利能力影响因素进行分析。

.........

第二章 文献回顾

2.1 盈利能力的概念及衡量方法

盈利能力(earning power)是指企业获取利润的能力,也称为企业的资金或资本增值能力。目前的研究中,用来评价上市公司盈利能力的指标主要有净利润、净资产收益率、每股收益、总资产收益率、销售利润率等。实务中,上市公司经常使用每股收益、每股股利、市盈率、每股净资产等指标评价其获利能力。通过指标来体现企业的盈利能力,通常使用的指标主要有销售净利率、销售毛利率、资产净利率、净值报酬率。这些指标从不同的角度对上市公司的盈利进行评价, 相对来说比较合理。 上市公司的盈利能力,即为通过各种资源,使得上市公司获取利润的能力,这是上市公司一些综合能力的表现,也是公司不同的经营流程中,各个环节业绩的具体表现,上市公司经营能力的好坏都可以通过盈利表现出来。可以说上市公司的盈利能力是决定企业未来发展的重要因素[1]。因此,评价一家上市企业盈利能力,不仅需要关注一些财务指标对上市公司盈利能力的影响,还需要关注非财务因素对上市公司盈利能力的影响。 20 世纪初美国学者亚历山大·沃尔提出了信用能力指数的概念,其中使用资产净利率、销售净利率、净值报酬率、应收账款周转比率和存货周转率等五个指标来对企业的盈利能力进行评价[2]。 杜志荣(2004)[3]认为盈利能力就是企业获得利润的能力。企业经营成果的优劣能通过企业的盈利能力来表现。对企业盈利能力的分析主要是对利润的分析,利润率越高,盈利能力就越强。 程培先(2007)[4]提出企业通过利用各种资源,使得企业获取利润的能力,就是企业的盈利能力。企业获取利润能力的的好坏都会通过盈利能力表现出来。对企业盈利能力分析,主要是以资产负债表、利润表、利润分配表为基础,构建一套指标体系,通常包括销售净利率、成本费用利润率、总资产报酬率、利息保障倍数等,然后对盈利能力进行分析和评价。

..........

2.2 盈利能力的影响因素

Berger(1995)[15]对美国一些银行上个世纪 80 年代到 90 年代的数据进行分析之后发现,银行资本与银行收益两者之间存在明显的正相关关系,即银行资本的增加有利于银行收益的增加。并且,在 Berger 的研究结果中同时表明银行的资产结构、营业成本及市场结构等因素也会对银行的盈利能力产生一定的影响。 Guru(2002)[16]对马来西亚 17 家银行从 20 世纪 80 年代中期到 90 年代中期间的数据进行分析验证。文章将银行盈利的决定因素归为两个类别:内部因素和外部因素。在这当中,内部因素主要包括:流动性、资本充足率及管理费用。作者认为管理费用对银行的盈利起着比较重要的作用,管理费用支出越低,越能促进盈利水平的提高。 Pasiouras F, Kosmidou K(2007)[17]从内部因素和外部因素入手,从宏观经济环境与银行内部因素进行分析,研究这两者对盈利能力的影响。通过实证分析得知,银行的规模程度、资产的占比、成本和收入比与盈利能力呈负相关关系;经济增长率、股票市场市值占比等和盈利能力呈正相关关系。 Valverde、Fernandez(2007)[18]将影响欧洲商业银行盈利能力的因素分为业务多元化、风险因素、专业化程度这 3 个方面。实证结果表明,上述的三个方面都能对商业银行的盈利能力产生影响,银行盈利的专业化程度极大地影响了银行业务的多元化,从而对增加银行的收入有显著的积极影响。 付强(2004)[19]利用实证回归分析的方法对我国的四家国有商业银行、一家股份制商业银行的1998-2002年 5 年间的数据进行了盈利性分析。结果表明:银行的盈利能力与利差资产比率、固定资产比率、坏账准备金率呈负相关关系。提高商业银行固定资产的比率,降低资产费用率和呆帐准备金率对盈利能力的提高有着促进作用。

..........

第三章 大秦铁路与广深铁路盈利能力的比较........ 9

3.1 大秦铁路与广深铁路基本情况介绍 ......... 9

3.1.1 大秦铁路基本情况.......... 9

3.1.2 广深铁路基本情况......... 10

3.2 大秦铁路和广深铁路盈利能力的比较分析 ......... 12

3.2.1 指标选取......... 12

3.2.2 大秦铁路和广深铁路盈利能力比较的描述性分析....... 13

3.2.3 大秦铁路和广深铁路盈利能力差异的显著性检验....... 14

第四章 大秦铁路和广深铁路盈利能力差异的影响因素分析........... 18

#p#分页标题#e#

4.1 主营业务差异对盈利能力的影响分析 ...... 18

4.2 其他因素对盈利能力的影响分析 .......... 26

第五章 研究结论及启发......... 38

5.1 研究结论 ...... 38

5.2 研究启发 ...... 38

5.3 研究不足 ...... 40

第四章 大秦铁路和广深铁路盈利能力差异的影响因素分析

通过文献检索并结合铁路运输企业的实际情况,本文从客货运输、企业规模、股权结构、资产质量、技术创新、资本结构 6 个方面来探讨它们对大秦铁路和广深铁路盈利能力的影响。

4.1 主营业务差异对盈利能力的影响分析

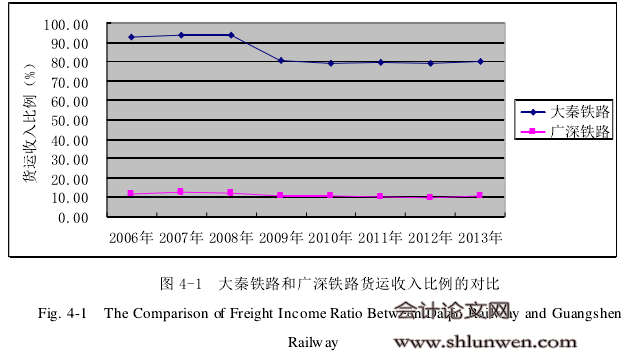

主营业务是上市公司持续稳定的利润来源,其影响着上市公司的核心盈利能力和在市场上的竞争能力。主营业务收入占公司总收入比例的高低,以及主营业务收入获利的稳定程度还将影响公司经营业绩的稳定性,从而也会影响公司未来的发展。在运输部门,主营业务收入即为客运收入和货运收入。本文用货运收入占总收入的比例(简称货运收入比例)来反映两家公司的客货运输差异。图 4-1 为大秦铁路和广深铁路货运收入比例的对比。数据显示:从2006 年到 2013 年 8 年间,大秦铁路的货运收入占总收入比例在 78%到 94%之间,最低值(2010 年)为 78.90%,最高值(2007 年)为 93.70%;而广深铁路的货运收入占总收入比例则在 9%到 13%之间,最低值(2012 年)为 9.55%,最高值(2007 年)为 12.62%。由此可以看出,大秦铁路货运收入比例远远高于广深铁路的货运收入比例。图 4-1 表明,大秦铁路和广深铁路的货运收入比例之间有很大的差异。但这种差异是否具有统计上的显著性,本文采用配对样本 T 检验的方法对这两家上市公司的货运收入比例差异的显著性进行检验.

.........

结论

以 2006 年至 2013 年大秦铁路和广深铁路为样本,对其盈利能力及其影响因素进行分析。研究表明:

(1)从盈利能力来看,大秦铁路的净资产收益率、资产报酬率、销售利润率、成本费用利润率以及投入资本回报率是显著高于广深铁路,说明大秦铁路的盈利能力是远优于广深铁路的;但大秦铁路的盈余现金保障倍数要低于广深铁路,即虽然大秦铁路的经营活动现金净流量和净利润都高于广深铁路的,但大秦铁路的与净利润的比值要小于广深铁路经营活动现金净流量与净利润的比值,这也提醒了大秦铁路,不但要提高公司的盈利能力,还要注意公司的盈利质量。

(2)从影响盈利能力的因素来看,导致这种不同的原因除了主营业务差异外,公司规模和资产质量也是影响铁路运输企业盈利能力的主要影响;另外,股权结构、技术创新、资本结构对企业盈利能力也有一定的影响作用。因此,铁路运输企业要改进经营管理,提高盈利能力,不但要关注主营业务的构成和质量,还要关注公司规模、股权结构、资产质量、技术创新、资本结构等因素对盈利能力的影响,以加强企业的持续稳定发展。

.........

参考文献(略)