1.绪论

1.1研究背景和意义

首次公开发行股票(Initial Public Offerings,即IPO)是指公司第一次向社会公开招股募集资金。中国证券市场自成立以来,新股发行制度不断改革和完善,先后经历了以下3个主要阶段:新股发行制度改革有着其历史必然性。我国股市初建于1990年,距今仅有20多年的发展,然而我国经济在21世纪初的快速崛起给股市带来了机遇的同时也带来了挑战。新股发行制度的改革立足于股禀市场的健康以及上市公司股价的合理,其中重视上市公司品质,优化资源配置便是改革中的重要内容。目前新股发行制度改革正向着加强中介机构责任意识、提高信息报告透明度和完善定价机制的目标前进。我国深证创业板(Growth Enterprises Market Broad)又称二版市场,于2009年10月在深证证券交易所设立。创业板是对主板市场以及中小板市场的补充,旨在为中小公司提供筹资场所。我国创业板上市公司具有很高的增长潜力,大多数企业具有高科技业务背景。创业板相比较于主板市场,在门滥设置方面要求较低,但是在监管力度上从严管理,以培养科技型、成长型企业为最终目的。根据深证证券交易所的统计,截止到2012年底,我国创业板上市公司总数已达到了 355家,市值总额为8731亿。下图为创业板设立后每年末上市公司数量以及市值的具体情况。

…………

1.2研究思路与研究内容

1.2.1研究思路

本文以我国创业板上市公司“IPO效应”为研究对象,研究内容主要有两个方面:首先证实我国创业板上市公司存在“IPO效应”,第二个部分在此基础上分析管理层持股比例的区间分布是否对创业板上市公司“IPO效应”具有影响。本文以创业板上市公司为研究对象,检验我国创业板上市公司“正0效应”的存在性及其影响因素。考虑到我国创业板建立不久以及IPO之后的业绩期间有限,为了保证经营业绩的可比性,本文研究选取对象为从创业板设立至2010年年末期间段在创业板上市的公司。《首次公开发行股票并在创业板上市管理暂行办法》规定,企业在IPO时必须提供最近三年及一期的财务数据,所以本文对上市公司IPO前三年和后两年的业绩进行对比,分析我国创业板是否存在“IPO效应”。 本文通过对国内外不同市场上市公司“IPO效应”的文献梳理,作出合理的理论假设并通过实证的方法进行检验,从管理层持股视角来探讨对创业板上市公司“IPO效应”的影响。本文主要包括以下六个部分:第一部分为导论。导论部分主要包括研究的背景和意义、研究的内容和方法、研究的思路以及本文的创新点。结合我国创业板设立后上市公司业绩表现,分析较为典型的上市公司IPO后经营业绩变化情况,提出创业板公司普遍存在“IPO效应”这个假说;以公司治理为切入点,提出研究创业板“IPO效应”的理论意义和现实意义;对文章的研究方法和思路进行了阐述,理清本文研究逻辑。

………..

2.文献综述

2.1 “IPO效应”的影响因素

能够取得上市资格的公司是投资者眼中该行业公司中的佼佼者,在取得股权融资強补资金不足后业绩必当再上一个台阶。然而从70年代起学者就开始意识到上市公司IPO后的业绩表现差强人意。Stoll和Curley (1970)分别对1957、1959和1963年上市小企业当日首发价、收盘价以及一年后的市价进行了对比,发现美国小企业IPO当日收盘价普遍高于首发价,而一年后的市价低于首发价。他们把这种现象发生的原因归根于EPO抑价,即IPO定价时存在低估,使得股价在上市当天受到投资者追捧,但未对一年后市价低于首发价的情况做出解释。Ibbotson (1975)研究了美国1960年至1969年期间上市公司首日股价表现。新股在首发当日股价上涨明显,成交较为活跃,并从二级市场效率角度进行探讨,认为新股IPO存在抑价行为。Ibbotson的研究为IPO抑价产生的原因提供了新的理解,有理由认为投资者可能首发日存在过度投资,使得股价在上升回归真实价值的过程中反而超过了真实价值,因此IPO之后三年内股价逐步走低其实是股价回归价值的外在表现。早期对上市公司IPO后糟糕业绩表现的解释大多从IPO抑价上探讨,认为是首发日的高抑价导致了 “IPO效应”。随后的研究从两方面研究新股IPO后的业绩表现,分别与同期大盘报酬进行对比,或者选取与未上市同类型公司的业绩进行对比,发现新股EPO后业绩表现与上述两者对比都远远不如。

……….

2.2管理层持股与“IPO效应”的关系

管理层持股是公司治理中重要的内部治理因素之一,Jain和Kini (1994)认为这种股权激励的形式能够减少公司股东和管理者之间的代理成本,提高公司业绩的表现。从之前“IPO效应”的相关研究文献来看,影响上市公司EPO前后业绩变化的因素众多,而本文基于管理层持股的角度,通过梳理管理层持股同公司业绩之间的研究文献,构建回归模型探讨管理层持股对创业板上市公司“IPO效应”的影响。20世纪50年代,美国公司开启了管理层持股的先河,从某种程度上把管?理者和公司股东利益捆绑在了一起。我国虽然引入股权激励的时间比较短,但对这种激励模式的关注度较高,有大量学者对其在公司治理中的作用进行了研究。从相关文献的研究成果来看,管理层持股对公司业绩的改善效果不一,但大部分还是肯定了管理层持股对公司业绩的正向意义。Mehran (1995)分行业研究了 1979到1980年间153家美国制造业上市公司,发现给予首席执行官股权激励措施的上市公司绩效更好,并且实证结果显示首席执行官持有的股权比例髙低和企业绩效显著正相关。Oiung和Pmitt (1996)实证检验了上市公司管理层持股比例与企业托宾Q价值之间的关系。管理层每增持1%的股份,公司的托宾Q值上升0.997%。Kelohaiju和Kulp (1996)对1984-1993年间60家IPO公司的研究发现,当管理者持有公司股份比例较低时,持股比例同公司业绩显著正向相关,当管理层持股比例突破临界值后,虽然持股比例与业绩还是同向变动,但是统计结果显示并不显著。

………

3. “IPO效应”和管理层持股的理论基础........... 22

3.1 “IPO效应”的理论基础........... 22

3.1.1盈余管理理论........... 22

3.1.2机会窗口理论........... 23

3.1.3代理成本理论........... 23

3. 2管理层持股的理论基础........... 24

3.2.1人力资本理论........... 24

3. 2. 2激励理论........... 25

3. 3管理层持股与公司业绩的理论假说........... 26

3.4管理层持股对“IPO效应”的影响机理........... 27

3. 5本章小结........... 28

4.我国创业板上市公司“IPO效应”的存在性检验........... 29

4.1管理层概念界定 ...........29

4. 2样本数据的选择 ...........29

4. 3样本数据分析........... 30

4. 4业绩指标评价与选择........... 31

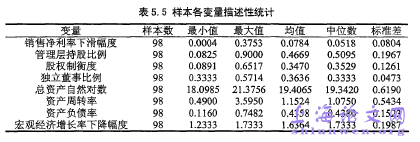

4. 5样本描述性统计和显著性检验 ...........32

4. 6本章小结........... 41

5.管理层持股对“IPO效应”影响的实证研究........... 42

5.1研究假设和数据来源........... 42

5. 2变量选择........... 45

5. 3模型设定 ...........47

5.4描述性统计与实证结果........... 47

5. 5稳健性检验 ........... 51

5. 6实证结论........... 53

5. 7本章小结........... 55

5.管理层持股对“IPO效应”影晌的实证研究

5.1研究假设和数据来源

管理层持股属于股权激励的一种方式,目的在于缩小管理层与公司所有者之间的代理成本。现代公司制度在公司治理层面上不断完善,为了让管理层更好的为股东和公司的利益服务,所有者让渡公司一部分股权给与管理层,期望两者原先不同的目标函数趋于一致。吴淑瑕(2002)研究发现,管理层持股比例低于0.98%时,股权激励促进业绩增长;当持股比例高于0.98%时,随着管理层持股比例的增加公司业绩却在下降。马施和李娜(2010)发现管理层持股比例与公司业绩之间因控股权性质不同有“N”型和倒"U”型两种关系形式。鉴于管理层利用信息不对称优势进行在职消费,所以现代观点认为,管理层持股并不能简单改善代理成本,管理层持股比例的高低会改变管理层对公司的控制权以及受公司所有者的约束程度。当管理层幵始持有少部分公司股权时,管理层肯定自身人力资本要素对公司的贡献,利益与公司趋同。然而随着管理层持股比例的提高,管理层拥有了公司部分的控制权,并且利用信息不对称的优势可以有效摆脱所有者对自身的监控。此时管理层持股不仅没有改善管理层与公司所有者之间的代理成本,反而扩大了两者之间的利益差距。当管理层过高持有公司股权时,此时相当于管理层实际控制了公司的经营权和所有权,管理层真正成为了公司的所有者,又会尽全力考虑公司发展提升公司的价值,此时代理成本又逐渐变小。#p#分页标题#e#

………….

结论

我国创业板的建立极大程度完善了资本市场,从多层次满足了不同类型公司的融资需要。创业板致力于为中小高科技公司提供资金支持,扶持行业代表性公司快速发展。2009年末从首批上市的28家公司的年报显示看,创业板成长性高的光环并未降落在这些上市公司上,反而大量对其业绩变脸的报道占据了媒体的视野。据统计,2010年业绩变脸的上市公司共有四家,新宁物流、中元华电、宝德股份和网宿科技净利润出现了下滑。本文针对创业板上市公司业绩疲弱的现象,研究创业板上市公司“IPO效应”的影响因素。为了更好的研究影响上市公司IPO前后业绩变化的原因,首先对总体样本公司业绩衡量的四大方面即盈利能力、成长能力、偿债能力、营运能力涉及到的9个指标进行描述性统计和显著性检验。显著性结果表示,我国创业板上市公司存在较为显著的“IPO效应”,IPO后公司业绩与IPO之前相比明显下滑。从统计结果上看,上市公司DPO后增速放缓、业绩下滑成为了创业板最大的特点。造成这种现象的原因非常多,本文在己有研究结论的基础上从公司治理的角度进行切入,探讨管理层持股对“IPO效应”程度的影响。笔者认为,既然“IPO效应”普遍存在,这点已经无法改变,那么寻找能够降低“IPO效应”的因素应当成为研究的热点。管理层持股是公司治理的重要组成部分之一,作为一种股权激励模式,被认为是降低代理成本的有效方式。通过前面梳理文献可以发现,管理层持股与代理成本不仅仅是简单的负相关关系,可能在某些区间产生特殊情况。

..........

参考文献(略)