〔摘要〕通过对可持续增长模型的研究和改进,本文认为可持续增长模型能够全面反映公司的财务状况及政策,同时能够对公司财务管理起到预誉作用,因而弥补了杜邦分析体系存在的不足。在此基础上,本文着重分析了可持续增长模型在财务管理中的指导思想和具体应用。

[关键词]可持续增长 杜邦分析体系 财务管理

1.前言

自从杜邦分析体系创建以来,它便在财务管理领域特别是财务评价、财务分析、财务规划中发挥着重要的作用。杜邦分析法是一种分解财务比率的方法,它将净资产收益率分解成为销售净利率、资产周转率和权益乘数三个指标,通过分析这些指标的升降变化来解释净资产收益率这一综合指标发生变化的原因。由于销售净利率、资产周转率和权益乘数三个指标分别涉及公司盈利能力、资产运营能力和公司偿债能力,因而杜邦分析体系比较全面的反映了一个公司的财务状况。基于股东利益最大化的要求,管理者希望通过资产运营,不断改善这三项指标,最终实现提高公司净资产收益率的财务目标。

然而,仅仅运用杜邦分析体系来评价与规划公司财务是有缺陷的。因为:1.杜邦分析体系缺少对利润分配表中信息的使用,无法体现出管理者对发放股利的态度,从而无法全面直观的反映出公司所采用的财务政策。2.杜邦分析体系无法就公司的成长性做出有效的解释,不能引发管理者及其投资者对这一重要问题的关注。企业的增长应以其配置的资源为限度,一个发展势头良好的公司若只重发展,而忽视资源的有效支持,最终将难以逃脱由于资源短缺而被迫停产的厄运。

相比之下,任函朋的可持续增长模型能够全面反映企业的财务状况和政策,同时对公司财务起到预替作用,在一定程度上弥补了杜邦分析体系的不足。本文以下部分对此结论进行了详细的论述,并在此基础上具体分析了可持续增长模型在财务管理中的应用。

2.可持续增长模型及其与杜邦分析体系的比较

2.1可持续增长模型

众所周知,资金是财务管理活动中支持企业运转的最重要资源。企业可以从两种渠道获得增长所需资金: #p#分页标题#e#

1.来自企业内部的留存收益;2.向外筹集权益和债务资金。研究表明管理者们的实际行为反映了外部资金来源的稀缺,管理者们常常因为无法为一个好的投资机会筹得资金而烦恼。这是因为外部金融市场对特定企业的信息是不充分、有偏差的。即使企业有着良好的投资机会,其每个盈利机会并不一定都可以得到资本市场的支持。外部资金来源的限制因素使得内部资金来源对于实现公司长期稳定增长十分重要,因为留存收益这一内部资金来源对于企业来说相对确定、可控。

美国财务学家B泊比rt比脚ns就公司增长问题和财务问题进行了深入的研究,于1卯7年提出了可持续增长模型。可持续增长模型对一定条件下公司的增长速度受经营水平,财务资源、政策的制约关系进行了描述。比脚ns所定义的公司可持续增长为“在不需要耗尽财务资源的情况下,公司销售所能增长的最大比率”,可持续增长模型基于以下假设:1.公司想以市场允许的速度来发展;2.管理者不可能或不愿意筹集新的权益成本,即企业发行在外的股数不变;3.公司要继续维持一个目标资本结构和目标股利政策;4.公司资产周转率水平保持不变。

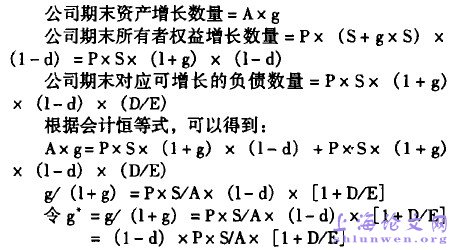

依据场函朋的方法,企业的销售增长率必须以新增的资产作为支撑,如果公司的期初销售额为S,本年的销售增长率为g,为了保持期初总资产A和对应的销售额S的目标比率A/S不变,公司的期末总资产也应扩大g倍;支持公司销售增长的资金来源有两部分,一部分是净利润减去红利发放后的公司留存收益;另一部分是随着公司的所有者权益的增长,为保持公司的资本结构不变,负债所实现的同步增长。根据“资产=负债+所有者权益衡等式”得到公式

g是利用内部资源和不变公司资本结构,可实现的销售增长率,称之为可持续增长率。为便于讨论,定义g’是公司的可持续增长率。公司期初权益比R二l+(DlE),期初总资产周转率Q二s/A,期末留存收益率L二1-d,当期销售净利率为Po得,g’二留存收益率(当年)x销售净利率(当年)x总资产周转率(上年)K权益乘数(上年)

=LxPxQxR

=留存收益率x净资产收益率 #p#分页标题#e#

从上述方程式可以看出,一个公司要依靠自身来实现销售增长,其可持续销售增长率与公司的留存收益率L、销售净利率P、总资产周转率Q和权益乘数R四个比率的乘积有密切的关系。这四个比率涉及到公司财务管理的所有主要内容,公式中的P和Q概括了企业的盈利能力和资产运营能力,而R和L描述了企业主要财务政策(R反映了公司的财务杠杆政策,而L体现了管理层待股利发放的态度)。

2可持续增长模型优于杜邦分析体系可持续增长模型与杜邦分析体系存在着紧密的赞叁=留存收益率‘净资产收益率。

涵盖的内容和对财务管理的意义妥比哗秒分塑珍全士得多,在一定程度上弥补了杜邦分析体系在妨夯官理存在的不足:

①引人留存收益比率充分体现出管理者对待股利发的态度,明确了管理者在使用公司内部和外部资源的图,进而扩大了杜邦分析体系所能解释的公司财务政的范围。

②可持续增长率对公司的发展能力提供了重要的参指标。本论文由 上海论文网 www.zhonghualw.com 整理提供当可持续增长与公司实际增长相差较大时,它醒管理者对其差异进行全面的分析,找出高速增长或缓慢增长背后所隐含的财务问题,从而及时制定出正运用杜邦分析体系进行财务规划时,管理者是在权风险—收益的基础上,通过分析影响销售净利率、产周转率和权益乘数诸多因素,不断改善公司财务,而达到提高公司净资产收益率的最终目标。相比之下,用可持续增长模型进行财务分析与规划的时候,它的导思想不在于“不断提高”,而在于“均衡”—可持增长与实际增长相一致。基于这一指导思想,管理者要考虑和分析的问题比杜邦分析体系更全面、更复杂。

1实际增长大于可持续增长

实际增长大于可持续增长的情况通常会出现在企业命周期的成长期阶段。在这一阶段,企业增长较快,期投资的一些项目并未产生回报,因此充足的资金是持企业进一步成长决定性因素。根据企业筹资能力的弱,本文分类讨论了经营者所应采取的财务政策。①若企业目前筹资能力雄厚,能够较为容易的从资市场上获取资源,那么即便实际增长大于可持续增长,理者也不必十分担心,因为企业虽处于高速增长阶段,不会陷人资源短缺的困境。可持续增长实质上是从资源稀缺性”的假设出发,而上述情况不符合这一假,因而可以容忍实际增长与可持续增长之间存在差异。是按照生命周期理论,公司不可能总处于高速增长阶,因而实际增长与可持续增长从长期来看应趋于一致,并不违背“均衡”的原则。在这一阶段,公司应将注力集中于提高净资产收益率和合理安排股利支付率上: #p#分页标题#e#

提高销售净利率。一方面,加强企业的成本管理以提产品的边际毛益贡献率,加强企业的费用控制,减少必要的浪费;另一方面,可根据产品的价格弹性适当高单位产品价格其获取更多利润。2.加强资产管理,高资产周转率。既然公司有较为充足的资金,那么更注意资金的使用效率,应加快存货周转率,应收账款转率和固定资产周转率,不能让雄厚的资金成为阻挡高公司资产周转率的绊脚石。3,提高权益乘数。权益数是影响净资产收益率的重要指标,管理者应权衡股和债券筹资的风险与收益,在可接受风险范围内,提债务融资的比例。4,制定合理的股利支付率。筹资能较强的公司可以适当提高股利支付率以获取股东及潜投资者对公司前景的乐观预期,便于今后公司的进一融资。

②若企业筹资能力有限,可持续增长率则为公司敲警钟。公司要审视其增长能力是否已经超过了自身所承受的能力。所应采取的财务策略是:提高留存比率,难,公司采取以下策略:1降低营运资本需求。公司在应收账款管理上可采取较为严格的信用政策,信用条件以缩短应收账款的回收期;在商业信用包括应付票据、应付账款的选择上应尽量延长公司的付款期,提高企业的资金周转效率。实践证明,如果企业有很高的资金周转效率,有充足的现金余额,即使在实际增长大于可持续增长的情况下,也能维持正常的增长。2.有益的剥离。有利的剥离从两方面降低可持续增长:一方面通过出售收人仅敷支出的生产经营直接产生现金;另一方面,通过摒弃某些增长资源减少实际的销售增长。如果此时实际增长率还是远远超过可持续增长率,那么公司只有忍痛割爱,放弃部分市场、客户,人为的降低实际增长率,以保持实际增长与可持续增长保持一致,避免陷人财务危机的困境。

企业需要进行仔细分析。若这种不充分的增长是暂时的,管理者只需简的继续积累资源以等待未来的增长即可;若这种增长充分是长期的,那么企业通常会面临以下难题:资金剩,财务资源闲置,资产周转率降低;用于弥补固定本的收人比例加大,销售利润率不断降低等情况。这公司所应采取的措施:1.积极开拓新的市场,寻找新增长点。进人成熟期的企业往往面临着增长动力不足局面,如果找不到支撑增长的途径,那么企业必将走生命周期的衰退期。企业除面向内部寻找和消除制约司增长的内部因素外,还可以对外寻求那些具有高速长却又缺乏资金的企业进行资产重组,这种做法被称为卖人增长。2.提高股利支付率,以降低可持续增长。 #p#分页标题#e#

这种做法较为被动,它向投资者传递了经营者无能管理企业的信息。因而许多管理者对大量发放股利的法有抵触心理。

4.结论

本文通过对可持续增长模型的研究,得出可持续增模型在财务管理中优于杜邦分析体系的结论。从二者式和对理论的实际应用中,我们发现可持续增长模型杜邦分析体系存在着紧密的联系,然而前者所涵盖的容和对财务管理的意义要比后者丰富得多:1.股利分率的引人使可持续增长模型扩大杜邦分析体系所能解的公司财务政策的范围;2.可持续增长能够对公司财起到预警作用。

可持续增长模型在财务管理的实际应用中,应以均的思想为指导,通过分析造成可持续增长率与实际增率之间差异的因素,制定出符合企业增长需求的财务政策,最终达到可持续增长与实际增长相一致的财务目标。