摘要:由于人的有限理性和机会主义,导致企业存在较大的财务风险。解决高风险的有效途径之一是建立财务风险预警系统,消除所有者与经营者之间的信息不对称。

关键词:财务风险;科斯定理;预警系统

根据F0s’I,ER(1986)的定义,财务风险是指“除非对经济实体的经营和结构实行大规模的重组否则就无法解决的严重变现问题”,或者是“企业不能正常履行资金支付责任,在资金周转和运用方面出现了人不敷出的现象”。大量的经验研究表明,企业的财务风险并非短期内生成的,而是具有较长的潜伏期。本文认为大量企业之所以不能在财务风险形成初期就实施有效管理,其本质原因就在于委托代理问题导致了企业财务风险管理的低效率。所谓委托代理问题在财务风险管理方面的突出表现是:为完成所有者下达的经营指标,为了实现自身收益的最大化,经营者面对是经营业绩至上还是控制财务风险至上问题时,可能更多的倾向于前者,而对于后者则更多的采取掩饰、隐藏等措施。如果所有者具备对经营者强有力的监督管理手段,则所有者能够及时将代理人拉回追求利润最大化和财务风险最小化的目标轨道上,消除委托代理问题产生的不利影响。

然而,目前我国企业财务风险管理中主要采用的手段存在不同程度的缺陷,静态分析多、动态分析少,定性分析多、定量分析少,滞后性问题突出,所有者与经营者之间在财务风险情况方面难以实现完全信息对等。由于经营者拥有所有者难以获得的隐蔽信息,当其追求薪酬最大化目标因所有者下达的经营指标而受到损害时,企业经营者就有可能不报告风险,甚至运用技术手段掩盖这些风险_为进一步说明这种道德风险的存在,本文试图运用二元博弈理论和科斯定理对此进行深层次分析。

一、道德风险的存在和企业经营者的二元博弈

在企业的财务风险管理中,我们可以首先假定经营者与所有者之间的契约是:及时揭示潜在风险并采取相关措施消除财务风险,甚至为达到企业稳健经营的目的而适当缩小融资规模(当然经营者也将被迫放弃一些经营指标)。根据威廉姆逊(oliver,willianmson,1975)的不完全契约理论:人类本身的局限性决定契约不是万能的。其理论主要基于人是“有限理性”(如因人的计算能力有限,人们会更偏好于当前的收益、升迁,而不是不确定的未来收益)和“机会主义”的(市场经济中的人或企业,当其违约收益大于其履约收益时,则会选择违约)。对于经营者而言,当发现企业存在潜在的财务风险时、根据其与所有者的契约,应及时将风险揭示,但这样会使企业经营指标完成受到影响,从而影响到经营者的收益(升迁)。在所有者缺乏有效监督的机制下,如通过技术处理,有的风险二三年内(甚至更长时间)不大可能爆发,而当期经营者已获得奖励或已升迁,待风险凸现时,损失则由其接任者或所有者来承担。 #p#分页标题#e#

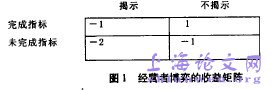

经营者和所有者在契约中如同博弈集合中的两个游戏者(此处只考虑经营者的收益矩阵)。在完成指标的情况下,存在潜在财务风险时,如果经营者揭示风险,则会因为企业财务状况不符合所有者制定的风险控制指标而受到一定惩罚(用“一1”表示);如果尽力掩盖风险,所有者将因其完成各项经营指标以及财务状况“质量好”而给予一定奖励(用“l”表示)。在未完成指标情况下.因揭示风险影响经营者指标的完成,其将受到双重惩罚(用“一2”表示);如果掩饰风险,则只受到单项惩罚(用“一1”表示)。图l为经营者博弈的收益矩阵c 从经营者博弈的收益矩阵看,无论其是否能完成经营指标,其对潜在财务风险的不揭示比揭示收益都大,故“不揭示”是经营者最优选择。并且,只要所有者全面有效的监控机制未建立,该博弈在一些企业经营者中就将继续进行下去。

二、科斯定理提供的方案

本文认为,造成这一博弈能够成立的原因在于现行的财务风险管理机制存在静态、滞后性以及人的有限理性和机会主义造成的。具体来说,就是企业在经营中过于重视市场的开拓,而对财务风险管理投人不够,致使部分财务风险未得到有效监控造成损失。本论文由北京论文网www.010lunwen.com整理提供而财务风险存在一定的潜伏期,且最后形成账面损失具有一定的滞后性,结果财务风险所造成的大部分损失并不是企业经营者承担,因而产生了“内部性问题外部化”的现象。从理论上讲,谁制造了财务损失应由谁来承担,而在实际操作中,这种损失在大多数情况下是由所有者及他人承担。外部性问题将造成经济中的无效率,如下分析所示:

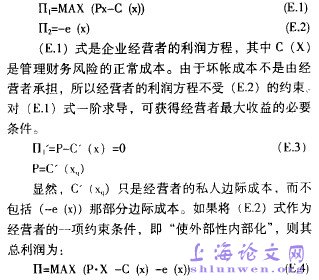

假设企业的风险资金存量为x,该企业的单位收益率为p,如果x会产生损失e(x)。由于损失不是当期出现,也不是由经营者承担(此处为研究简便,将部分简化为全部),故e(x)就成了外部性问题。经营者与所有者的利润方程式为:

#p#分页标题#e#

#p#分页标题#e#

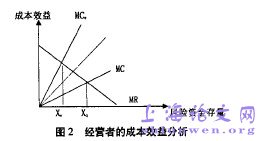

图2中,MR为该企业经营者由于掩饰财务风险获得的边际收益,MC是存在外部性条件下经营者的边际成本,X,则是该成本项下的均衡风险资金存量。随着企业潜在财务风险被及时揭示,经营者承担当期财务风险的损失,MC将移至MC。,所对应的均衡风险资金存量为X。,而X厂x。的差额即为潜在财务风险被揭示时风险资金的减少量。由此可见,要实现MC向MCe移动,调动经营者注重企业潜在财务风险管理的积极性、达到控制企业财务风险的目的,主要取决于外部化问题得以解决的程度。

根据科斯定理,解决外部性问题不一定要考虑产权的初始状态,只要完全消除交易过程中的信息不对称问题,外部性问题即可内部化。而有效的财务风险预警系统的建立则无疑是解决信息不对称问题的一条有效途径,其旨在借助信息技术构建一条经营者与所有者的信息桥梁,从而消除两者之间信息不对称问题。对所有者而言,通过预警信息系统,所有者和经营者之间的信息鸿沟得以弥合,连接程度大大加强,从而掌握了全面控制财务风险的主动性;对企业经营者而言,如果预警系统的效率极高,无论经营者是否具有揭示风险的积极性,企业潜在财务风险都将被及时揭示.经营者都将承担当期的风险损失.其边际成本曲线为图2中的MC。,从而使得潜在的风险损失得以控制,并进一步实现理论上的最佳收益。