财务管理论文哪里有?本文通过对兰新担保授信风险评价体系的构建,进一步梳理和明确了兰新担保公司授信风险评价工作的目标和思路,提出了兰新担保公司授信风险评价的相关要素,增设了授信风险评价的主体,使授信风险评价过程有具体决策过程和依据,同时对授信风险评价所需要的组织架构和人员素质提出了要求,通过对多方面因素的考量与参照。

第一章 绪论

2.4.1 国外研究状况

我国现代银行金融业与融资担保业起步都相对较晚,西方国家对于中小企业融资问题的研究较早,随着近代西方经济和资本市场不断的发展和成熟,研究也逐渐深入和全面,西方早期的研究多为模型化的理论研究,没有广泛的操作性和很强的技术性[15]。企业信用评级起源于西方,历史上第一次对企业债券信用评级发生在美国,1909 年约翰.穆迪(John Moody)在一本名为《Moody Analysis ofRailroad Investment》的书中,对于美国不同地区的铁路企业和其所发行的债券产品质量进行了综合性的分析,并用简单英文字母对其评估结果的重要性进行了表达,这也标志着西方银行信用评估事业的诞生,开启了西方银行信用评估一百多年的辉煌历史。

(1)单变量模型

对于企业信用影响因素的研究方面,国外研究学者大多都是基于财务的角度开展,而在建立具体的模型对授信风险进行判断评价方面,西方国家的研究也更早更为深入,Fitzpatrick(1932),Smith Winakor(1935),Merwin(1942),Beaver(1966)研究提出了单变量模型对企业信用风险进行判断,他们选取了资产负债率、现金流动负债比率、净资产收益率等 35 个指标对多家已经濒临破产和处在破产边缘的企业进行了预测判定,通过一些指标在企业不同时期判断他们的财务状况和走向,这是银行对企业的授信方法从原始的信用分析逐渐向多元统计分析方法进行过渡的标志。

(2)专家判断要素分析法

20 世纪 50 年代以前,西方金融机构对企业信用评估主要以专家的经验判断来进行打分为主,就评价侧重的要素不同形成了不同的分析方法,其中应用较为普遍的分析方法有:5C、5P、LAPP 法等。

5C 分析法的关注重点主要是集中在借款客户的道德品质(Character)、还款能力 (Capacity)、资本实力(Capital)、担保(Collateral)和经营环境条件(Condition)五个方面进行全方位的一系列分析以此来判别借款客户的还款意愿与能力的一种判断方法。

5P 分析法又是通过对融资客户的以下五个要素方面的能力进行综合判断来进行分析:个体因素(Personal Factor)、资金用途因素(Purpose Factor)、还款来源因素(Payment Factor)、债权保障因素(Protection Factor)、企业前景因素(Perspective Factor)。

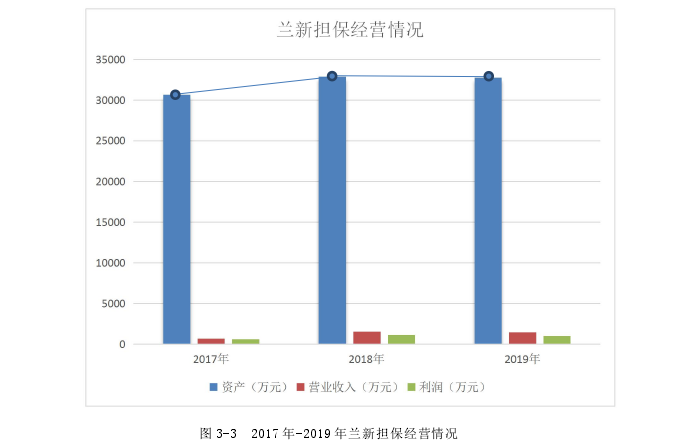

图 3-3 2017 年-2019 年兰新担保经营情况

.......................

第三章 兰新担保公司授信风险评价现状及问题

3.1 兰新担保公司简介

兰州新区融资担保有限公司成立于 2017 年 7 月 14 日,由兰州新区金融投资控股集团有限公司出资设立,2017 年 7 月经甘肃省工业和信息化委员会批准,兰新担保已取得《融资性担保机构经营许可证》,注册及实缴资本为人民币 30000万元,是兰州新区一家专业从事融资性担保业务的国有独资企业公司,经营范围为贷款担保、票据承兑担保、贸易融资担保、项目融资担保、信用证担保等其他融资性担保业务;诉讼保全担保、投标担保、预付款担保、工程履约担保、尾付款如约担保等履约担保业务、与担保业务有关的融资咨询、财务顾问等中介服务,以自有资金进行投资,监管部门规定的其他业务。

兰新担保公司严格按照《融资担保公司监督管理条例》有关要求,为加快推进兰州新区的基础建设与社会经济发展,能够有效地解决新区范围内中小企业特别是新区党工委管委会重点扶持领域与行业中的中小企业的融资难、贵问题,通过不断完善公司治理结构,进一步健全公司风险管理体系建设,并始终坚持以扶持中小微和”三农“企业作为自身发展方向,持续不断加大对实体经济的扶持力度,公司为数以千计的中小企业客户提供多样化的融资方案,赢得客户尊敬。通过提升品牌形象,使员工具有高度企业荣誉感,赢得员工尊敬。注重企业责任,用心服务,关爱社会、回馈社会,赢得社会尊敬,公司的愿景是专注为中小企业和”三农“提供融资担保及金融服务,坚持打造国内一流担保公司,建立在全国有较高影响力的担保品牌,铸就百年企业。

............................

第五章 兰新担保公司授信风险评价体系应用效果分析

5.1 A 客户基本情况

A 公司是批发、零售、物流一体化的医药企业,同时逐步向医药产业链上游生产制造、下游医疗销售批发等服务延伸,致力打造医药全产业链的综合性大健康平台,并最终发展为基于互联网技术集研发、生产、销售与服务为一体综合性医药经营企业。

2006 年 8 月在兰州市安宁区注册成立,注册资本 3350 万元人民币。公司主营业务为中成药、化学原料药、化学药制剂、抗生素原料药、抗生素制剂、生物制品(除疫苗)、中药饮片(国限品种除外);第二类医药器械的批发。

由于 A 公司为医药物流类企业,主营业务为医药批发和零售,医药的批发零售环节需要大量资金进行铺货,从进货到销售的环节都需要资金进行沉淀,在销售渠道较为成熟的前提下,为实现 A 公司营业收入与利润的增加就需要更多流动资金来参与到整个环节之中。A 公司此次融资业务主要是想补充流动资金,逐步实现大规模扩张,满足 IPO 的盈利递增条件。

..............................

5.2 原授信风险评价下 A 客户的评价结果

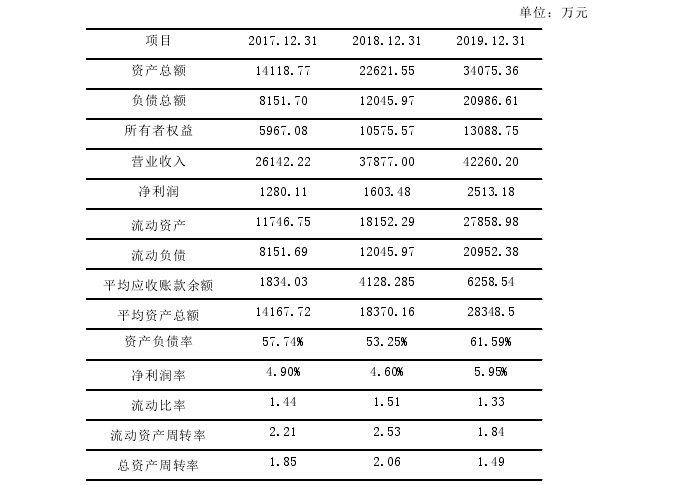

根据瑞华会计师事务所对 A 公司 2017-2019 年的审计报告,以下表格所示(表5-1)是 A 公司近三年财务指标主要状况:

表 5-1 A 公司近三年财务状况

A 客户公司的总资产规模大于 2 亿元;净资产大于 5000 万元;关联公司甘肃 KZL 大药房成立不满两年,近一年经营状况盈利;公司成立于 2006 年,经营年限大于 6 年;公司实际控制人从业经验 20 年以上,有 11 年管理公司的经验;公司为员工提供个性化缴纳五险一金的方案,目前公司 15%的员工选择缴纳五险一金;偿债能力方面,根据 2019 年报显示,资产负债率为 61.59%,流动比率为1.33,速动比率为 1.27,现金流量利息保障倍数为(经营活动所产生的现金流量净额 2846.8 万元+利息费用 229.8 万元+所得税 846.6 万元)/流动负债 20952.4万元=0.18;销售利润率 7.95%,低于行业平均值 8.3%;毛利率 10.47%,低于行业平均值 17.83%;净利率为 5.94%,低于行业平均值 14.07%;加权平均净资产收益率 21.24%高于 2019 年基准贷款利率+通货膨胀率;应收账款周转率 6.94;存货周转率 13.49;运营周期为 79.28;销售收入增长率为 11.57%;利润总额增长率为 54.31%;A 客户公司实际控制人与公司均无对外担保;税金及附加 94.16万元;医药商业行业符合国家和地区产业政策,行业发展前景一般;A 客户公司无政策补贴;A 客户公司征信报告中无任何违约和欠息记录;A 客户公司无法律涉诉、涉税等行政处罚;A 客户公司与我公司无任何合作记录。

综上所述,授信评审委员会经过上述分析得出,A 客户具备进一步合作开展业务的基础。

.........................

第六章 结论与展望

6.3 研究不足与展望

本文虽通过对兰州新区融资担保有限公司的现状和存在的问题进行分析,对其授信风险评价体系进行了构建,但还是缺少对其他成熟的融资担保公司的授信风险评价体系的借鉴学习,缺少对融资担保公司授信风险评价过程中面临的风险特点进行归纳整理,提出解决方案,也缺乏对银行和大型金融机构与融资担保公司之间在融资过程中不同的角色和地位进行阐述和探究,由于工作和学习原因,并没有足够的时间和精力对这一套授信风险评价体系进行更深层次的检验、实践和完善,对于其中各项指标的合理性和权重排序无法在较大的范围内进行调查和探究,所构建的授信风险评价体系中指标可能无法精确的匹配各地区与各行业的客户,也可能无法适应其他不同背景属性的融资担保公司的授信风险评价过程,希望在接下来不断学习和实际工作的过程中,逐渐完善此套授信风险评价体系,通过大数据工具,对各行业中小企业客户的特点逐渐进行掌握,也能将各定性与定量指标依据以上标准进行细分定位,在系统上拓展各细分行业的评价标准指标,在操作流程上还需利用计算机强大的运算能力进行简化处理,在数据方面能够接入相应财务数据库进行实时更新,亦或接入人行征信系统与银行共享企业数据,使融资担保行业的授信风险评价方法更加实用和易于操作,从而可以进一步降低融资担保机构的代偿风险,确保融资担保业务长远平稳的发展,为我国中小企业与实体经济实现可持续高质量发展做出更大的贡献。

参考文献(略)