1 绪论

1.2.1 国外研究现状

在国外,许多国家在村庄的财务处理方面都青睐于“合作社”,这种模式带有很高的自主权和资金的独立性。美国在推动农业产业化中充分运用合作社模式,有效地加强了资金和财务管理、充分发挥了为社员提供的服务作用[1]。德国采用了民主、科学、规范、公平的合作组织经营模式,在极大地强化了合作社成员对于财务工作的监督与管理同时,也充分调动了合作社全体成员的积极性[2]。荷兰采用村民联合会,成员可以充分了解合作金融、利润分配等重大事项,并及时出版人员任命、清除事项等合作社相关内容[3]。韩国开展新村运动,对企业开展定期培训,提升成员的职业道德和财务意识[4]。日本开展“农村建设运动”,农村合作经济组织支持社员积极参与财务审计、监督、公共事务等与成员切身利益紧密相关的事务中[5],在当地得到广泛普及。

另外一些学者则热衷于对村庄财务提出对策建议,如 Ben Brown(2003)认为 ,合 作社 是一 种 高效 处理 村庄 财务 事 项的 重要 方法 ; 日 本 学者 AokiMasochism(2010),认为,政府要培养民众的主人翁精神,提高农民的主动性与参与感,民众将对公共设备修缮、建造的权利掌握在自己的手中,因地制宜地发展不同模式的村镇等。

图 1.2 关于农村财务管理的研究

3 B 乡“村账乡管”现状分析

3.1 B 乡经济社会基本情况

B 乡辖 19 个村,总面积 38 平方公里,位于河北省石家庄市西北部,居民数量为 43000 余人(2020 年)。工业方面,B 乡现共有规上企业 18 家(2020 年新增 4家),2020 年工业总产值 7.49 亿,固定资产总投资 7030 万元。农业方面,B 乡在做好各项农业补贴发放、美国白蛾防治、动物防疫共做的同时,去年引导村民种植中药材 1324 亩,种植西瓜 776 亩,推广谷子种植一千余亩,涉及 7 个村。

2002 年出台的《河北省村级财务收支管理暂行办法(试行)》中指出,实行“村账乡管”的乡镇应分村设账、分别核算。2009 年河北省农业厅发布《关于进一步规范发展农村财务委托代理服务制的意见》(冀农管发〔2006〕21 号)指出,要坚持实施自愿、委托依法、权责明确、服务便民的原则来指导农村财务工作的开展。2006 年,ZD 县委托北京某科技公司开发财务处理软件,并于 2007年在全县 11 个乡镇、街道办事处应用该软件,大大提高了“村账乡管”实施的效率和质量,促进了农村财务管理向规范化、信息化方向发展。目前,B 乡实施“村账乡管”的具体情况如下。

近年来,B 乡农业综合服务中心结合自身实际与“村账乡管”模式的实施情况,制定了《B 乡村级财务管理制度》。在县农业农村局和县委、县政府的领导下 B 乡设置了农业综合服务中心,按规定配齐主任、副主任、会计、出纳员,具体负责 19 个村的“村账乡管”工作。为了保证“村账乡管“模式的顺利实施,根据上级指示和要求,B 乡形成了内部控制关系,各主体分别履行各自的权利和义务。

根据九部委 2017 年发布的通知要求,B 乡于 2018 年 3 月全面开展清产核资工作。对于村集体中的资产据实进行认定,模糊不清的资产积极联系相关部门以确认。对于在历史帐目中的混淆科目予以调整,对于已报废的,而帐目中仍然体现的资产予以核实确认,对于往来帐目中的呆坏帐,经追遡,确认确实无法收回的予以核实、核销。在整体执行过程中,接受广大村民的监督、检査,全过程透明。清产核资结果经村集体经济组织成员代表会议确认,张榜公布。

2018 年 4 月底,B 乡 19 个村共核实农村集体资产总额 102872467.5 元,经营性资产总额 30151845.42 元,集体土地总面积 58397.55 亩,农业用地面积43054.85 亩。为“村账乡管”工作的开展提供了详实、清晰的基础数据。

.......................

5 B 乡“村账乡管”的改进对策

5.1 财务制度方面

自取消农业税以来,国家又提出乡村振兴,加大了对农村资金的投入力度,面对日趋多变的国际国内形势,加之新冠肺炎疫情的影响,村级资金安全面临的挑战越来越大。面对新形势、新任务、新挑战,只有不断运用科学的制度,逐步加强制度建设,才能将村级财务管理面临的各种危机消灭在萌芽状态。

5.1.1 提高对“村账乡管”工作的认识

思想认识是否到位、组织领导是否有力、广大村民的思想认识是否统一等因素是“村账乡管”工作能否顺利开展的关键所在。乡、村两级干部必须深刻认识到,全力推进“村账乡管”工作,是落实党的“十九大”对农村工作的必然要求,实现农村高质量发展的必然要求,是维护好群众切身利益的必然要求,是促进乡村经济发展和社会稳定的必然要求。各单位、部门、个人都要把“村账乡管”工作为一项重要的政治任务和关系全局的重大责任,把思想认识统一到乡村两级党委(支部)的工作要求上来,树立正确的政绩观和价值观,把开展“村账乡管”工作列入到重要议事日程真正做到思想上重视,制度上管理有效,实践操作上可行,监督检查上严格细致,责任处理上严肃认真,切实把 B 乡的“村账乡管”工作组织好、落实好。

5.1.2 健全财务管理制度

第一,完善现有财务管理制度。根据 B 乡 19 个村财务管理的实际,按照国家相关财务管理政策和要求,进一步完善现有制度,及时制定和补充缺失的制度,从而使从村的财务管理更加的科学化、高效化。第二,严格财务管理制度落实。好的制度不是挂在墙上的,也不是挂在嘴上的,而要体现在实际落实中。B 乡“村账乡管”存在诸多症结的原因之一就是制度执行力不强,农村财务和领导之间信息不透明,存在虚报瞒报的情况。因此,制度的落实和检验就显得尤为重要。各级领导干部之间应该相互制约、相互监督,如果出现收入不对账、私设“小金库”、无正式发票、造成假账的,应当立刻对上一级进行询问,确实发现虚假瞒报,对其直接进行处罚问责,来确保制度的威严和地位。

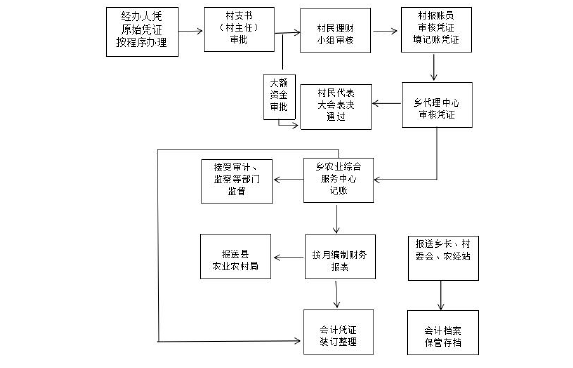

图 5.1“村账乡管”工作流程图

5.2 工作流程方面

5.2.1 健全账簿体系

第一,乡政府要协助各村完善账簿体系。每个行政村都需要有自己的会计账簿,根据村内情况及时调整完善账簿。乡农业综合服务中心应当加强对各村的教育、辅助和管理。乡镇政府可以根据各村实际情况,选派符合条件的财务工作者,帮助其建立账簿。乡镇政府还应当通过组织管理人员对村庄的固定资产可以进行清点,未反映在固定资产账户中的固定资产应当纳入账户。定期进行检查管理系统以确保帐户一致,重点是检查库存现金和银行存款。

第二,明确账簿的设计原则:一是实用性原则,会计账簿必须能够充分反映过去所有的会计操作,并且必须对会计、会计报表产生影响;二是简单性原则,会计账簿应该易于理解和便于农村财政部门核对账目,从而提高会计账簿审查的效率;三是可控性原则,财务账簿要求详细登记在开放账户和普通账户上,每笔交易都应该详细记录。

第三,要加强对原始凭证的把控。原始凭证要规范处理,不得记录在空白处,必须有村报账员、村内“一人兼”签字,除了雇用工人以外,原则上禁止白条入账。针对票据混乱的情况,每个村报告员和农业综合服务中心的会计有权要求各村补报、纠正,“对违反规定要求的原始凭证不予报销、不予入账[40]。”

........................

6 结论与展望

6.1 结论

在我国乡村振兴的大背景下,本文以“村账乡管”作为研究对象,并以河北省石家庄市 B 乡作为典型代表进行调查研究,不仅为 B 乡走出“村账乡管”困境提供了方向建议,还为村级财务管理的发展提供了一定意义上的参考价值。本文通过研究得出以下结论:

一是为“村账乡管”的衡量指标提供了参考。本文区别于以往的分析角度,运用回归分析法分析制度因素、工作流程、监督因素、人员因素与“村账乡管”的关联性和关联度,构建了模型并且通过了检验,更具有可信度和说服力。从政府和农村两个层面分析了 B 乡“村账乡管”存在问题的主要原因:政府层面主要是制度因素、监督因素、人员因素影响“村账乡管”实施效果,农村层面主要是流程因素、人员因素影响“村账乡管”实施效果,更加客观地为“村账乡管”的衡量指标、切入角度提供了参考。

二是为 B 乡改进“村账乡管”指明了方向。本文对农村财务管理、农村财务管理模式、村账乡管等与研究对象相关的内涵进行了释义,以委托代理理论,内部控制理论,集权和分权理论以及激励理论等四大理论为基础,分析了 B 乡“村账乡管”的实施现状和存在的主要问题,深入剖析成因的基础上,结合 B 乡实际,在财务制度方面,建议提高思想认识、完善财务制度;在工作流程方面,建议健全账簿体系、规范财务报表管理;在从业人员方面,建议提高文化程度、完善奖惩措施、加强职业培训;在监督体系方面,建议加大民主理财、财务审计、财务公开的力度,为 B 乡“村账乡管”改善管理模式指明了方向。

参考文献(略)