一、绪论

2.国内研究

我国对于企业社会责任与财务绩效的相关关系研究近几年才出现,大多数学者赞成两者的正向促进关系。钱瑜(2013)选取我国石化和塑胶行业为研究样本,并对数据进行更新,发现企业越是承担对各利益相关者的责任,越能够增强企业盈利能力,并且可以形成了良性循环,有力地支持了前人的观点[12]。张兆国(2013)在前人研究的基础上考虑了时间滞后性,并对财务绩效进行了特殊化处理,剔除了盈余管理对其造成的不利影响,研究其与企业社会责任之间的关系,结果发现,无论是当期还是滞后一期,两者都存在显著正相关关系[13]。随后,于洪彦(2015)在我国经济转型的大背景下,利用二手数据研究两者关系,得出的结论同样是两者存在正相关关系[14]。尹开国,刘小芹,陈华东(2014)进一步研究,探究在内、外生性假设下,A 股上市企业在披露社会责任方面的信息后,这种利好信息是否会对自身绩效产生影响,结果发现在前者假设之下,两者具有正显著的关系;在后者假设之下,两者互为因果,可以起到相互影响的作用[15]。

然而,有些学者得出的研究结论却是相反的,认为企业社会责任会抑制财务绩效的提高。李伟(2012)将交通运输行业纳入研究范畴中来,剔除了可持续增长可能会对实证结果造成的影响,得到结论为企业社会责任会抑制财务绩效的提高[16]。赵莉(2013)将研究领域拓展到了金融行业,通过建立模型发现,两者具有负相关关系[17]。

当然,在研究发展的历史长河中,也有少数学者对于两者的研究存在一些其他的观点。陈玉清(2005)研究沪深两市企业履行社会责任时财务绩效的提升情况,观察市场对于真实社会贡献的反应,结果发现两者之间不存在显著相关关系,并且行业间也存在一定差异[18]。朱乃平等人(2014)将研究视角切换到高新技术领域,结果却发现,对于短期财务绩效而言,企业社会责任对其不会产生显著影响,对于长期绩效来说,企业社会责任可以起到正向促进作用[19]。此外,李正(2016)放眼食品药品行业,将企业价值进一步细化为长期和短期价值,分别研究企业履行召回责任时长短期企业价值的表现,结果发现对短期而言两者呈负相关关系,而对长期来说两者呈正相关关系[20]。

企业财务管理论文目录

三、理论基础与研究假设

(一)理论基础

1.利益相关者理论

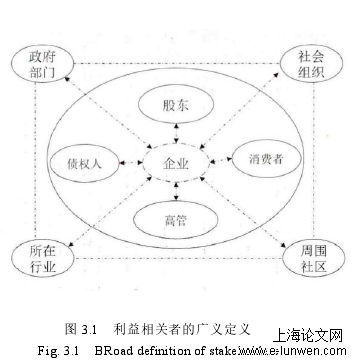

1929 年美国经历着经济大萧条,GE 公司经理 Owen D.Yong 在一次演讲中提到公司经理层应当担负起与企业有关联的各方如股东、员工、公众、顾客的责任,这便是利益相关者理论的雏形。1963 年斯坦福大学学者们开拓性提出了该理论较为狭义的定义,即组织想要存续发展必须依赖个人或群体[41]。在此萌芽概念的基础上,Eric Rhenman 对该定义进行了补充,他指出利益相关者的需求需要依托企业来满足,企业的生死存亡也由他们决定,两者是相互促进,相互制约的关系,该项理论可以分化为独立的分支[42]。利益相关者理论概念首次出现在经济学、管理学学术界是在 1965 年,这得益于 Ansoff,他在论文中指出企业在全面考虑自身运营与发展的同时,也应当兼顾利益相关者的权益[43]。此后学者们对于这一概念从不同的角度剖析并加以完善,最为人们接受的是《战略管理》一书中提到该理论广义的概念,该书是由 Freeman 所著。他在这本书中提出利益相关者应该在前人的基础上拓宽群体范围,可以将其理解为,所有能够影响企业正常生产经营或者企业目标达成的团体,例如股东高管、顾客等都应被列为利益相关者[44],框架图如图 3.1。Clarkson(1995)将利益相关者的概念进一步具体化,表述为把财力、物力、人力、时间或其他有价值的东西投入企业中,从而承担相应风险的个人或群体[45]。Carroll(1979)从宏观上解释了企业应当对利益相关者承担的责任,归纳出金字塔层次模型,模型架构如图 3.2。该模型共四层,其中经济责任位于塔的最底层,表示所占比例最大,剩下的法律、道德、慈善按所占比例由大到小依次向上排列。虽然占比有大小,但是企业在履行对利益相关者的责任时是不分先后的,四者并不互相排斥而是可以相互转化、相互促进的[46]。

图 3.1 利益相关者的广义定义

五、实证结果与分析

(一)描述性统计

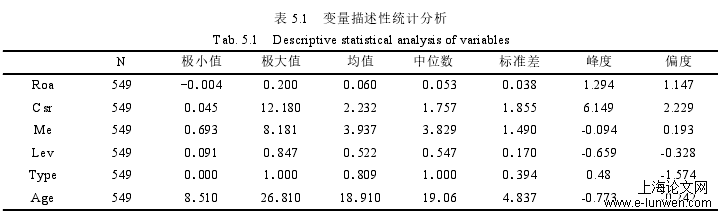

运用 STATA16 对 2014-2019 年间的数据进行统计分析,得到结果如表 5.1。

表 5.1 变量描述性统计分析

解释变量 Csr 的极小值为 0.045,极大值为 12.18,相差近 271 倍,说明不同企业对于 Csr 的履行情况差异较大。均值为 2.232,中位数为 1.757,可以看出概率分布函数存在左偏的态势,峰度值 6.149,偏度值 2.229,可以认为 Csr 基本服从正态分布对称性的特点,并且从国家整体来看我国企业社会责任履行情况有待增强。

调节变量 Me 极小值为 0.693,极大值为 8.181,差距较大,说明媒体对于不同类型的企业报道频率和数量存在明显差异。均值为 3.937,中位数为 3.829,两者较接近。综上所述我国媒体应该加强对于不同类型企业的报道。

............................

六、结论与建议

(二)对策建议

根据前文的实证结论,结合当下形势,本文提出如下对策建议。

第一,企业增强履行社会责任的意识,积极主动调整经营策略。

增强企业履行社会责任的意识。我国正处于改革攻坚期,企业要想长期存续发展下去,必须认识到企业作为一个特殊的主体,联系着社会各方,只有履行对社会各方的责任,才能使企业财务绩效增益,实现自身长效发展。因此企业要增强履责意识,通过学习国家政策,紧跟国家发展方向,结合企业自身特质,注重节能环保,实现低碳转型,关注民生福祉,尤其是要切实履行对妇女儿童等弱势群体的责任,构建普惠型、环境友好型企业,取得长足发展,提升财务绩效。

积极主动调整经营策略。结合上文结论媒体关注作为调节变量,对于原本财务绩效与企业社会责任履行较好的企业影响作用非常有限;对于财务绩效与企业社会责任履行较差的企业,由于处于舆论压力之下,企业被动加大社会责任的投入,使得财务绩效提升的幅度不如履行社会责任投入资金而造成的财务绩效下降幅度大。由此可以看出,企业应当积极主动调整经营策略,而非临时抱佛脚应对突发情况。因此,明确自身定位,知晓优劣,发扬优势形成主营业务,在此基础上,优化企业内部治理机制。在董事会中加入利益相关成员代表,各方献计献策,制定切实可行的企业社会责任制度,同时整合有经验的人才成立专门的社会责任监督部门,监督并提出专业实施建议,既要结合当下新形势,也要兼顾主营业务,尤其是当下面对新冠疫情的冲击,企业更应当思考如何将利益相关者线下落地执行的活动转为线上,利用公益行动将危机转化为新机遇,从而实现既履行了企业社会责任,又提升了财务绩效的效果。另外,企业应当看到能够获得长远发展的企业,应该是遇到问题解决问题、勇于承担责任的企业。由于前文得出媒体能够正向影响社会责任的结论,因此企业应当勇于接受媒体报道,与媒体形成良性沟通,不谄媚不排斥,对于媒体正面报道的激励,企业要再接再厉;对于媒体负面曝光,企业要引以为戒,及时整改,下不为例,规范经营,获得社会各方的支持与信任,从而提升财务绩效,实现企业长效发展。

参考文献(略)