本文是财务管理论文,本文以AB机械制造公司为研究对象。首先对AB机械制造公司的营运资金管理现状进行分析。文章介绍了公司的概况、组织结构和总体财务状况;接下来对AB公司的营运资金状况进行的阐述,主要从流动资产规模、流动负债规模以及流动资产、流动负债各项目进行了分析;再来对AB公司进行了货币资金充足情况的分析;最后对AB公司的营运资金管理现状进行了概述,分别从存货、应收账款、应付账款、货币资金四个方面进行。通过以上分析发现,AB机械制造公司在存货、应收账款、应付账款的管理方面存在漏洞,并且公司的货币资金存量明显不足。然后,文章基于价值链对AB机械制造公司的营运资金管理进行了对比分析。首先以企业自身近五年的财务数据为基础,对企业的内部价值链和外部价值链进行了分析:内部价值链主要分析了采购环节、生产环节、销售环节的资金周转情况,运用各个环节的营运资金周转期及周转率作为评价指标;外部价值链主要分析了供应商应付账款的周转情况和客户应收账款的周转情况。然后选取了行业龙头企业上海机电股份有限公司进行横向对比分析。传统的营运资金管理是基于要素的营运资金管理,而以价值链为导向的营运资金管理研究,是从整体的利益视角对贯穿企业价值链的“血液”进行研究,将其放在一个整体系统中,不仅考虑企业内部的资金管理,还结合上下游企业和市场大环境全面分析企业的资金分配。本文将营运资金管理理论与价值链管理理论相结合,综合国内外专家的思想,探讨新模式下的营运资金管理方式。

.......

第一章绪论

营运资金被称为企业的“循环血液”,一直都应被予以重视,因为其在企业的日常经营中扮演着重要角色。就一个企业而言,营运资金管理的程度与企业的运转情况呈正相关。在上世纪七十年代前,营运资金管理通常指的是企业资产项目的管理,包括流动资产、流动负债的各分项管理。由于这种管理模式仅在较为稳定的企业环境下有效,而不能够适应动态的经济环境,所以,很多企业引进了价值链导向下的营运资金管理模式。价值链导向下的营运资金管理模式,从战略角度出发,将资金的流动从企业内部到企业外部,从上游供货商到下游购货商整合到一个链条上,对营运资金进行统一分配和科学管理,实现企业价值的增值。因此,本文的研究目的是在上述理论基础之上,选择AB机械制造公司为例,从企业战略出发,结合内部价值链(采购、生产、销售三大环节)、外部价值链(供应商、客户)对目标公司的营运资金管理进行深入研究,找出问题,剖析其根本原因,并为AB公司提供有价值的改进策略,提升营运资金的管理,最终达到真正有效管理营运资金的目的。这既是对企业营运资金管理理论的填充和丰富,也是对企业营运资金管理的新模式的补充。企业的货币资金存量不足,是因为企业对于资金的积累的重视度相当不足。因此,企业应当明确资金积累的重要性,同时提高资金存量。营运资金的积累方式多种多样,AB机械制造公司可以善用上游供应商的应付账款资金,达到暂时减少企业的营运资金投入,补充企业营运资金存量的目的;也可以通过内源性融资方式,用现有资金在生产经营的过程中实现资金的积累

........

第二章相关概念及理论基础

2.1营运资金管理概念及理论基础

营运资金管理是企业财务管理中必须予以高度重视的一部分,与企业日常管理紧密联系。其最终目标是实现企业的利益及价值的最大化。营运资金管理其实就是企业通过科学的方法对流动资产和流动负债进行合理的监督与管理,使得企业的营运能力、偿债能力、获利能力、经营能力等不断加强。随着经济管环境的不断变化,营运资金管理的理论和内涵也在不断丰富,其中主要有基于渠道控制为中心的营运资金管理等。本文将结合部分渠道控制理论,融入价值链思想,进行营运资金管理的剖析。传统的营运资金管理,主要是对于单个的营运资金项目进行分析、监控、调整。主要分为要素层面的管理和绩效评价层面的管理。从要素层面来看,传统的营运资金管理理论注重对流动资产、流动负债的监管。流动资产和流动负债包括货币资金、应收账款、应付账款、存货、短期借款等要素,对营运资金的管理实际上就是对这些要素的合理分配。在传统的营运资金管理理论中,相关研究主要集中在对单项资产或单项负债的管理的研究上,忽视了企业各项动态经营活动的影响作用;另外,相关研究还集中在对企业流动资产和流动负债结构的合理性进行分析与评价,选取的定量分析指标一般是存货周转期、应收账款周转期、应付账款周转期等,然后根据定量分析结果对企业流动资产和流动负债结构进行优化改造。

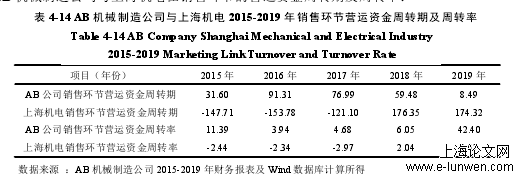

AB机械制造公司与上海机电2015-2019年销售环节营运资金周转期及周转率

2.2价值链管理概念及理论基础

营运资金是价值链的介质,价值链是营运资金的载体。价值链管理的好还是不好,是通过营运资金的运用效率来体现的。营运资金随着价值链一起流转,并且通过在企业经营活动中的增值环节中的有效运用,提升整个价值链的价值增值。同时,在企业的日常经营活动中,营运资金的重要性也可见一斑,尤其是对制造业企业这种材料与资金周转频繁的企业更甚。营运资金的周转情况对于企业经营效率和效果也至关重要。企业的生产经营离不开资金的投入和流转,而企业对于营运资金的管理以及营运资金运转的好与坏又直接反映了企业价值链的管理的效果。价值链管理是否精准和有效,最终影响了企业的价值增值与价值再创造。因此,营运资金是企业生产经营的必要要素,也是企业价值创造的根基和指标体现。综上所述,价值链理论与企业营运资金管理存在着千丝万缕的联系,它对于企业高层就宏观与微观两方面对营运资金进行管理有着积极的影响。又因为营运资金管理目标与价值链管理目标如出一辙,并且给予价值链对企业进行业务流程改造更有利于企业营运资金的利用效率,因此无论是从必要性还是有效性考虑,无论是从实践还是理论出发,价值链理论与浓郁企业的营运资金管理中都是有利的。这样既能从短期改善企业的营运资金配置,更能从长期提高企业的竞争力,实现企业的长治久安。

第三章AB机械制造公司营运资金管理现状...............................................19

3.1AB机械制造公司概况............................................................................................19

3.2AB机械制造公司营运资金状况............................................................................21

3.3AB机械制造公司营运资金管理现状....................................................................27

第四章基于价值链的AB机械制造公司营运资金管理分析及存在的问题...........31

4.1基于内部价值链分析................................................................................................31

4.2基于外部价值链分析................................................................................................36

4.3AB机械制造公司营运资金管理与上海机电对比分析..........................................41

第五章基于价值链的AB机械制造公司营运资金管理的改进建议及保障措施........................................................52

5.1改进建议.........................................52

5.2保障措施.............................................53

..........

第五章基于价值链的AB机械制造公司营运资金管理改进建议和保障措施

5.1改进建议

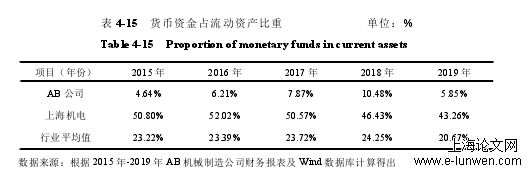

通过对AB机械制造公司内部采购环节营运资金运转情况以及从供应商的采购占比的分析,企业缺乏稳定的原材料采购源头,间接导致企业原材料积压,采购环节营运资金占用过多。因此,建议企业制定适当的采购计划,建立稳定的原材料货源。首先企业需要积极地进行市场调查,全面分析各家供应商在原材料质量、原材料价格、赊购信用政策、供应商企业财务状况等方方面面,选择合适的供应商;同时,企业应当做好供应商的关系维护和信息维护,建立长期且稳定的合作关系。企业还应当做好自身的产品生产和开发,提高自身的综合竞争力,在与供应商的谈判和市场竞争中占据主导地位。企业要将供应商与本企业作为利益共同体来考虑,这样才能维护好企业与供应商之间的商业关系,与优质的供应商长久的合作下去。从前文的分析中我们得出,AB机械制造公司的流动资产与同行业的龙头企业相比显得逊色不少,这其中最主要的原因之一是企业的货币资金存量明显不足。还可以通过外源性融资方式,与银行、非银行金融机构之间进行长期或者短期的借款,与政府借款,向政府筹集资金,发行企业的融资债券,进行融资租赁等;亦可以通过调整对于下游客户的商业信用政策,减少企业产品的赊销,推动投入资金的快速回笼,补充下一个经营周期企业的资金持有量。AB机械制造公司的高层管理人员一定要树立起“重视营运资金积累”的观念,并且结合自身的实际情况,选择其中的一种或者多种组合的方式补充自有资金的存量。

货币资金占流动资产比重

5.2保障措施

传统的组织管理体系它提供的会计信息多是静态的、事后的、信息不对称的。而价值链管理思想基于它的整合性和内外部一体化思维,基于价值链管理的组织管理体系它所提供的会计信息更加的动态化、全面、及时[65]。因此,基于价值链的组织管理体系更适合被现行的瞬息万变的市场和多重不确定的风险所包围的企业。构建基于价值链的组织管理体系,需从以下几个方面进行:给予价值链的组织管理体系的最终目标,一定是营运资金效率的最大化。但是面对市场的不断变化、经营风险的层出不穷、竞争对手的增加、客户需求的转变,AB机械制造公司应当根据每一时期的不同情况,制定出符合当期的经营状况和管理实际的目标。管理目标要具有可操作性和可衡定性。AB机械制造公司要拥有敏锐的市场洞察力和果断的执行力,积极研发新技术和新工艺,保障产品的质量以及客户吸引力。只有这样,才能保证企业产品的市场份额,保证企业的核心竞争力,让员工安心、放心,并且有信息跟着公司全心拼搏。当前全球经济环境和我国市场环境都是瞬息万变的,这也就要求企业的组织结构作相应的变化。扁平化组织结构恰好可以适应这样的变化[66]。由于扁平化的组织管理模式势必会减少中层管理人员的数量,因此AB机械制造公司要学会安抚中层干部,让他们明白即使在新型的组织结构之下,他们的能力和利益都没有被打压。对于其他员工而言,要尽快适应新的管理模式,积极参与到企业的建设当中。采购人员和销售人员要快速收集利益相关者和市场的信息,然后统一做整合、分析在下发到相关人员的手中;生产人员要根据采购人员和销售人员收集到的信息对生产加工作业进行灵活、快速的调整、修改和执行。AB机械制造公司还要学会与上游供应商和下游客户共享得到的信息,并且与上游供应商和下游客户都要建立必要的信息共享网络,不仅共享己方信息,也要分型彼方信息。

.......

第六章结论与展望

在客户环节上应收账款的周转期过长,应收账款规模过大,使得AB公司的产品变现能力下降;采购环节前两年AB公司的资金周转率较高,但是在之后的三年均呈下降态势,这主要是由于AB公司扩大了业务量,原材料采购计划性不强、成本变大导致采购环节营运资金占用过多;AB公司的货币资金存量不足,与上海机电对比更能明显的显现出这一问题。二、基于上述问题提出了改进建议:第一,提高企业的信用级别,增强产品的竞争能力,加强与供应商的议价能力,提高应付账款的利用率;第二,建立健全客户信息系统和选择机制,严格应收账款的信用政策,加强应收账款的管理工作;第三,制定合适的原材料采购计划,建立稳定的原材料货源,加强与供应商的合作;第四,重视资金积累,补充内在资金存量,提高企业货币资金的规模,维护企业的内部资金循环。通过对AB机械制造公司营运资金管理的研究与分析,希望可以帮助AB机械制造公司改善营运资金管理中存在的问题,并希望能够对行业中其他企业起到借鉴作用。AB机械制造公司要建立扁平化的组织管理模式:减少管理层级,弱化组织内的等级制度,将工作流程作为中心,加强各个环节的信息共享和交流,并且适当的将企业的权力进行分散和授权。扁平化的组织结构能够通过横向的合作和信息共享技术,达到增强企业的信息收集与处理的能力,减少企业沟通成本的效果。

参考文献(略)

参考文献(略)