本文是财务管理论文,本文的研究对于寻甸税务局提高征管信息化水平,转变工作思路创新管理方式提出了自己的思考和建议;但是,我的研究分析和思考肯定存在不足的地方,仅希望通过自己对寻甸税务这个个案的实地调研引发更多关于征管信息化的探索,能够对机构改革背景下税务部门如何开展征管信息化建设工作有所助益。明确服务的定位和性质,是为公民提供服务,并非是为顾客提供服务。提供服务时必须明白这是建立在政府与公民关系的基础上,不能用商业思维来衡量,单纯地等同于企业与顾客的关系,因此把公正与公平是必须考虑进去的重要因素甚至必须把它作为准则,政府的首要关注点应该在于公民的需要和利益。这并不是一份简单的责任。公务员不应该仅仅关注市场;更应该把社会法令和有助于社会健康运行的一系列准则和因素考虑进去。

.......

第一章绪论

新公共服务,是区别于公共管理的一种有所创新和融合的现代公共管理理论,主要研究公共管理在国家行政管理中所扮演的角色和定位。新公共服务理论不同于公共管理理论,它所坚持的观点是,公共管理已经完成了自身的革命①。逐条分析论述,新公共服务理论大概分为为以下几个方面:1.政府职能的重新定位:是服务于人民而不是过多的干涉和掌控。在当今社会,公民拥有更多的自主权更能主张自己的权利为自己发声,公务人员应该转变观念,重新定位自己的角色,不再把自己当成强势的控制方,而应该是提供恰到好处、形式多样的服务者,尽自己所能为公民解决一切有益于社会进步的合法合规合理的需求。2.公共利益不是副产品而是目标。公共行政人员需要督促整个社会和公众建立共同的利益诉求和“一荣俱荣,一损俱损”的集体主义理念。不是单个个体的选择,也不是及时利益的满足,真正主旨是缔结共同的利益和责任。3.思想上具备战略性,行动上则保有民主性。依靠集体共同的努力和联手合作去满足公众需要的政策和项目,达成目的过程中能够做到效果最好也足够尽最大责任。

.......

第二章国地税机构改革背景下税务部门税收征管信息化建设

第一节税务部门税收征管信息化的发展研究

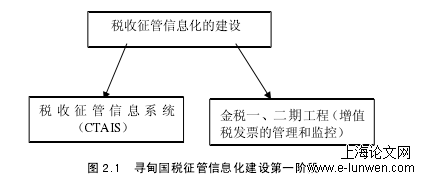

综上所诉,CTAIS是税收征收管理信息系统,它包含了以增值税为主体税种的所有国税税种,是金三征管系统出现之前的核心征管系统。而金税一、二期的功能比较集中,主要就是监控和管理增值税发票。而云南国税使用的税收信息系统跟税种是相对应的,国税的税种主要有增值税、消费税、车购税、利息所得税(2008年已暂停征收),所以在这个阶段主要的系统不仅有增值税管理系统、综合征管系统、出口退税系统,还有车辆购置税征收系统、重点税源管理系统、重点税源监控与分析系统、计会统报表系统、票证管理系统等,此外还交叉使用一些外挂程序及税收管理调查系统等阶段性运行系统。因为国税是中央直属管理且各省在工作规划上又有一定自主权,所以云南省国税开发的系统是直接覆盖到县区级的。如图2.1所示。

第二节寻甸县国地税机构改革概况

根据图2.8我们获知的信息是,2019年底寻甸税务在职人员中,30岁以下的人员占22.89%,不算太多也不是过于稀缺,需要多扩充一点;45岁以下人员的比例为45.18%,这部分人比例还可以,也算稳定;46岁以上人员的比例为54.82%,比例过大,是人数最多的一个群体。刚参加工作不久的年轻人还是占据了一定比例的,但46岁以上人员占一半以上,说明老龄化问题凸显,年龄结构不是太合理。金三系统已经走入信息时代的发展前沿,与技术初期萌芽尚未成熟的云计算平台相比,已经进化为人工智能系统;陈旧落后的信息系统只能识别发票上编码简单的基本信息,但金三系统拥有探测器一样强大的功能,不仅能够采集准确的发票信息还能够进行深度的信息加工和利用。“金三”系统的大数据与云计算技术,强大到足以适应当下的税收征管要求。

.........

第三章寻甸税务税收征管信息化存在的问题及原因分析..................37

第一节寻甸税收征管信息化存在的问题.......................................................37

第二节寻甸税收征管信息化存在问题的原因分析.......................................39

第四章提升寻甸税务税收征管信息化水平的对策和建议..................43

第一节提升征收管理的资源利用水平...........................................................43

第二节拓展税收领域的信息化建设...................................................................45

第三节重塑税收管理的模式...........................................................................47

结论与展望...............................................................................................49

........

第四章提升寻甸税务税收征管信息化水平的对策和建议

第一节提升征收管理的资源利用水平

管理创新,从某些层面上讲就是指税务机关根据快速变革的外部环境,重新建设组织机构、改进功能机构、重组业务流程和调整适应纳税人需求的服务行为方式。创新是政府机关健康运转的生命力,也是重塑政府机关的绝佳方式。实施税收信息化整合的过程,能够使管理税务机关建立创新体系的同时,得到绝佳的机遇去全面认识存在的发展规律和客观环境,认清发展现状和规划好未来目标。建设现代化税收服务体系。电子税务局的出现和发展,预示着作为经济管理部门之一的税务部门,工作中心将由“管理”转向“服务”,提供适应经济发展效率的“一站式”服务。“以纳税人为中心”是现代化的税收服务体系,充分利用现代科技技术,实现面向纳税人、外部同级职能部门和税务机关内部的网上服务。受益于专业化的职责分工,税务部门可运用大数据构建现代化税收管理体系,其中风险管理和信用管理将是核心内容和基本征管手段。信息技术的成熟应用,让高效、精细、专业的管理成为税务管理的基本和常态。在税务工作的全领域引入数字管税的理念,“数据管理千军万马,征管千万亿税控”,把管理的广度扩展,管理的深度推进,管理的精度提升。在更高阶段实现规范化,精准执法、管理和服务,明确岗位设置和职责范围,对业务流程有清晰的指引,工作要求明确可量化。再者,借助强大的数字化,严密监控执法服务管理全过程,依法规范行政行为,科学贯彻落实责任化。

第二节拓展税收领域的信息化建设

寻甸税务需要信息技术和税收业务都精通熟练的综合型人才。而根据调研寻甸税务的信息专业人员仅占总人数的2.41%。信息化条件下大量工作离不开专业技术人才的支持,比如对应用系统及网络的维护、对信息安全的防护以及数据分析等。为适应信息化条件下的税收管理工作,要加强对税务工作人员的培训。1、培养综合型人才,要求业务骨干能够税收业务和软件开发两手抓,加快建设税务系统信息化队伍,能够进行业务软件和决策系统的开发,使征管业务与软件系统精准配合,努力完成寻甸征管信息化建设的构想。2、对一线征管人员加强信息技术的培训。具体业务通常由基层人员来操作,他们站在了数据录入的入口,数据质量高低来源于他们如何认知数据的重要性。重视基层税务干部的培训,不仅要熟知操作流程,还要了解和掌握数据的流向,严把数据质量关,从根本上保证数据真实和准确。积极探索人员培训的方式,可采用“轮岗制”,定期抽调业务部门的人员到信息部门跟班学习,一方面减轻了信息部门的工作压力,同时也提高税收业务人员的信息技术水平。

.......

结论与展望

国地税机构改革后,两家合为一家,崭新的税务部门面对新时代的提出的税收征管难题,迎难而上接过历史赋予的发展机遇同时审慎对待新形势下的挑战。国地税长期分设造成的固化思维被机构改革打破了,新的税务部门可以大刀阔斧地整合税收征管,并以此为机构改革的切入点,建设现代化税收管理模式,这就是机遇;岗位设置、体系、管理思路等均已成为固定模式而稍显僵化。发展中总会孕育着难题,我们需要对税收征管进行大力整顿和革新以求建立现代化的税收体系,在目标达成的过程中如何最大程度地发挥信息化的引领和助推优势,没有经验可以借鉴也没有案例可以参考,基层税务局及税务人员只能依靠自身的聪明和智慧,努力探索,以埋头苦干的实践精神求得真知,成为机构改革中征管信息化建设的开拓者和革新者。

参考文献(略)

参考文献(略)