本文选取了房地产行业的佼佼者A集团,通过文献研究和案例分析等方法,对A集团财务共享中心进行研究分析,由A集团财务共享中心的构建动因为起点,首先对A集团财务共享中心的构建框架进行剖析,其次从应收账款、应付账款、费用报销、资金管理、总账管理和信息系统六个方面梳理了A集团财务共享中心的运行流程,通过研究A集团财务共享中心的实施效果可以发现,企业构建财务共享中心是把大部分反复重叠的财务工作进行集中处理,使流程标准化、规范化,从而达到提升效率、规避风险、助力决策的作用。但在财务共享中心运行中,还需要企业不断完善其在应收账款、应付账款、资金结算、总账管理以及其他业务流程的不足之处,信息系统作为支撑业务流程的重要基础,也应不断进行优化

.....

第一章绪论

在“一带一路”倡议的带动下,我国企业业务不仅遍布全国,也开始遍布全球,企业迫切需要建设支撑其战略宏图的财务管理体系。但在大部分企业中,分散化的财务处理模式依然是财务管理工作的主流,许多企业对于财务共享中心还在观望和犹豫当中,或处于初期阶段,需要从其他企业的成功案例中获取新的思路。房地产行业是我国经济发展中不可或缺的一股力量,基于行业特点,普遍存在着地域跨度大、项目多、组织机构层级多且重复性高的特点。构建财务共享中心通过流程再造可以产生规模经济效应,从而降低企业的成本费用,提高企业的管理水平,这一竞争优势的产生同时也增加了企业的核心竞争力。由此看来,构建财务共享中心对大中型房地产企业是十分有必要的。本文选取了房地产行业的代表性企业A集团,研究分析其财务共享中心,探究其构建及运行过程,并根据运行效果中的不足之处提出优化建议,希望这些建议可以对A集团今后的共享之路有所启发。“前人之鉴,后人之师”,希望对A集团的财务共享中心的探索,可以对国内其他正在财务共享起步阶段的房地产企业提供思路,降低试错成本。

....

第二章概念界定及相关理论

第一节概念界定

财务共享中心把容易区分的模式化的财务工作进行变革,使其规模化、标准化、流程化,并依靠财务共享中心对其进行重新整合和集中处理,将企业内不同业务和不同公司的财务工作都进行规范式处理。这种统一处理使得会计工作更加规范合理,从而在一定程度上减少了工作失误的风险;由于部分会计业务的上收,使得企业财务人员减少,降低了人工成本的支出,达到降本增效、增强使用者满意程度度、完善组织架构的目的。从财务共享中心的角度来看,企业将重复性的简单业务进行重新整合,把这些业务归集到财务共享中心进行集中处理,这样可以提高财务人员的工作专注度,提高财务处理效率,这就是规模经济的体现。财务共享的实施使专业的人做专业的事,企业资源得到有效整合;当企业规模扩张时,由于处理基础业务的部门和岗位被整合清理,企业的固定成本在一定程度上降低了;由于财务共享中心集中处理原本分散无序的财务工作,减少了工作失误率,降低了企业成本,从而使企业实现规模经济。

第二节相关理论

组织结构的转型主要体现在组织结构的纵向延伸,组织之间的分散化管理,分权形式,以团队为导向这几个方面。组织结构的纵向延伸就是扁平化,它的实现主要依托于信息技术的不断发展。企业内的扁平化是为了尽可能打通企业的决策部门和一线部门之间直接沟通的桥梁,方便决策层与操作层的沟通,减少信息传递的重叠和失真情况,因此重置企业的职能部门和机构,减少不必要或重复的组织层级,必要时候需要进行裁员。虽然扁平化组织结构仍然呈三角形式,但由于其依托不断进步的信息技术,可以压缩企业上下传递信息的时间,管理层传达的决策信息和基层反映的情况都能被迅速掌握,企业的效率得到了提高3。

......

第三章房地产企业财务共享中心概况......................................................................14

第一节我国房地产行业概况..................................................................................................14

第二节房地产企业财务共享中心现状..............................................................................17

第四章A集团财务共享中心的实施效果分析......................................................20

第一节A集团财务共享中心的构建分析..........................................................................20

第二节A集团财务共享中心的构建框架..........................................................................24

第三节A集团财务共享中心的运行流程..........................................................................29

第四节A集团财务共享中心的运行成效..........................................................................35

第五章A集团财务共享中心的优化措施..................................................................49

第一节员工管理优化措施.......................................................................................................49

第二节业务流程优化措施.......................................................................................................52

第三节信息系统优化措施.......................................................................................................54

.....

第五章A集团财务共享中心的优化措施

第一节员工管理优化措施

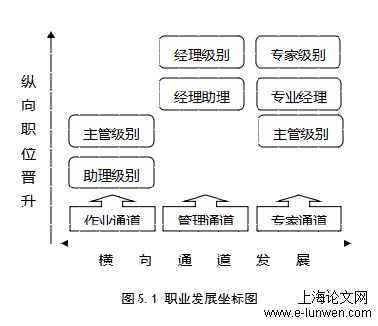

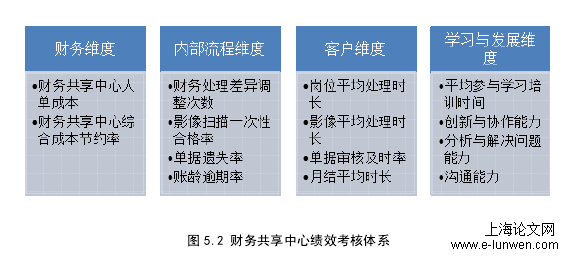

建立财务共享中心员工多维度职业发展通道,分为作业层、管理层、专家层,其中作业层起点较低,专家层起点适中,管理层起点最高,员工不仅可以实现纵向发展,也能在满足条件时实现横向跨越。通过这样的职业发展全景图,明确岗位晋升和轮岗机制,让员工能清晰看到自己通过努力可以达到的高度。不仅如此,财务共享中心还可以实行基层管理者内部选拔机制,为在基层服务的员工开拓更广阔的发展空间;为员工提供向财务共享中心外部岗位的拓展机会,经过业务岗位训练,向业务财务、战略财务进军。(四)完善绩效评价和激励制度财务共享中心为了使员工更加积极面对工作,应该建立清晰完善的绩效考核评价机制,减少员工在工作时的不满情绪。建议基于平衡记分卡,从财务维度、内部流程维度、客户维度、学习与发展维度来对绩效进行综合评估,建立科学的绩效考核体系(图5.2)。

第二节业务流程优化措施

为避免项目由于层层审批影响付款效率,在资金上收过程中,A集团可增加区域可用资金额度,根据各区域的上收利润总额按一定比例规定可用资金额度,放宽资金使用权限。在可用资金模式下,项目仍然将资金上收至集团财务共享中心资金账户实现资金统一管控,项目上交多少资金就增加多少该公司的可用资金额度,在这个额度下可以不用提交资金划拨申请直接使用,这样既提高了区域和项目公司的资金使用效率,也会促进各项目公司运营的积极性,因为可调用资金额度与自身利润相关,大大增强了项目公司的自主权。针对一些紧急的资金需求情况,A集团财务共享中心可增加绿色通道,走这条通道的付款申请将优先完成审批,迅速完成出款。为帮助项目公司判断自身付款请求的紧急性,A集团财务共享中心应制定相应的规章制度,将紧急程度按等级区分。为避免某些项目频繁使用绿色通道,造成原有流程的混乱,还可将紧急付款申请次数计入项目绩效考核量表中,使用次数超过规定限额的则会影响该项目的绩效考核。

....

第六章结论与展望

根据企业自身情况增加信息系统,并注意新旧信息系统的整合以及信息系统的安全管理,以支撑财务共享中心稳定发展,在企业发展过程中,应不断审视自身所处位置以及未来发展目标,并根据此来对财务共享中心组织架构进行优化升级,外部环境瞬息万变,若企业总是维持一成不变的组织结构,将无法在如今的经济环境中生存下去。通过对A集团的优化研究可以得出,企业在完善财务共享流程的同时,还应关注管理方面的问题。人才流失问题一直是企业财务处共享中心运行中较为突出的问题,企业应当注重业务人员与财务人员的关系磨合,健全人才培养体系,使人员管理更加全面。其次,企业还应重视全面预算在财务共享中心的作用,细化预算层次能更有效地提升财务共享中心运行效率,与此同时也应加强员工对全面预算的认识。最后,企业在实施财务共享的同时,也应加强税务管理和资金管理,这就需要企业对风险具有敏锐的触感,充分重视内部控制制度的作用,如何建设一支专业的税务共享团队也是企业在财务共享发展中应考虑的问题。

参考文献(略)

参考文献(略)