本文是财务管理论文,资管新规背景之下,我国商业银行应当加强对理财产品的风险性控制,尤其需要重点关注商业银行理财产品方面的流动性风险控制,商业银行能否适应新金融发展秩序具有非常重要的意义。商业银行需要对其风险进行进一步的防控,其重要的部分是针对理财产品的营销以及理财产品的资金进行有效的管理。不仅仅需要遵循单独的建账管理,并且需要加强对理财产品的流动性,资金方面的管理性要求,并加强该理财产品与其他资产期限的相互匹配的原则性。其次,商业银行需要努力的维护自身在商业银行的金融性地位,需要控制自身的杠杆率,并且严格按照自身公募和私募的产品进行分配。另外商业银行也需要遵循理财产品的投资人数方面的限定,尤其对同一资产额度不超过300亿元的硬性要求不能突破。根据X银行理财产品市场开发现状,X银行在理财产品市场开发时面临的一系列问题,这些问题不仅会对X银行理财产品的发展形成影响,还会致使X银行出现老客户流失等不良问题,实际的影响是长期性的。目前,X银行理财产品市场开发存在的问题主要包括:X银行中部分人员仍保留错误的销售观念。与此同时,我国商业银行理财产品起步较晚,国内关于理财产品发展的经验不足,理财产品同质化问题比较严重。

......

第一章绪论

对于理财的需求,无论是居民还是银行均具有强烈的需求,尤其在我国银行业理财业务蓬勃发展的同时,也存在一些非常值得各界去认真研究和看待的问题,这些方面的问题,在一定程度上制约了我国理财行业的发展。在目前资管新规的背景之下,深入研究引发问题的根原因,并剖析佐证资管新规打破刚性兑付、禁止期限错配、合格投资者认定、产品净值化、销售规范化对银行和投资者实际的影响,为提出科学的对策提供依据。本课题研究具有以下几个方面的意义:(1)理财产品发展仍处于初步阶段,国内学者针对理财产品的研究已相对丰富,但大多数研究仅局限于理论层面,关于概念界定及业务范围的探讨,研究的系统性和刻性不足.本文以X银行展开对理财产品的开发进行系统性分析,以补充和完善现有研究成果,并为后续学者的相关研究提供参考。(2)理财产品是外资银行的利益增长点,国内银行应跟进国际领先步伐,对理财产品加强重视,将理财产品以及理财产品作为商业银行,在资管新规发展背景之下的新型的利润增长点。在目前的资管新规的发展背景之下,本文的研究的重要意义主要在于在新政策环境之下的理财产品的发展策略,以帮助X银行针对理财产品寻找新的利率增长点做突破。

........

第二章银行理财产品营销的理论基础

第一节市场营销相关理论

尽管4P理论对市场营销发展起到了不容忽视的重要作用,但在现代化发展过程中,4P理论是基于客户角度作出的考虑,疏于对客户立场的认知。因此,当站在客户立场时,4P理论应转换为相应的4C理论,4C理论作为4P理论的发展,也应作出相应研究。客户价值对应产品,强调了在生产加工相应产品是企业方面,需要立足于消费者视角,结合消费者的实际需求,为其提供相应的产品和服务,保证最终提供的产品服务选择,能最大程度的呈现客户价值。倘若某公司生产加工的产品,无法实现客户最优的价值呈现,那么,这些产品就不是最佳选择。价格方面对应客户成本是根据客户立场,强调了企业在制定产品策略时,能通过客户成本最优化原则,减少客户所需花费的成本。尤其是在同行竞争时,企业单位更是需要结合客户需求,在产品成本前提下,尽可能降低客户成本,保证客户能够省时省力的购买相关产品的同时,还能享受一定的价格优惠。

第二节资管新规概述

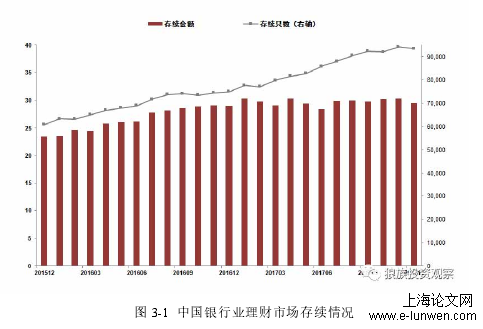

随着我国经济的不断发展,人们生活水平的不断提升,金融市场也在随着我国经济发展的态势呈现出较好的发展态势。商业银行的理财产品,作为商业银行近几年来迅速发展的特色性的金融产品,在这几年的发展速度较快并且充分的适应消费者需求,完全占领了目前的理财市场。资管新规的出现,针对银行的保本理财是致命性的打击.该规定对银行的理财产品进行了详细的规定,并使银行对于理财产品具有更加深入的分析。另外在使资管新规背景之下的理财募集资金的衔接程度上,也将需要商业银行进一步的改进,这在一定程度上能够导致商业银行理财资产端被迫处置一定的存量性增长,而且可能会造成一系列的资产处置的风险存在。

........

第三章资管新规对我国商业银行理财产品的影响...................................12

第一节我国商业银行理财产品的现状.........12

第二节资管新规对理财产品的影响.............14

第四章X银行理财产品市场营销现状和问题调查分析........................18

第一节X银行个人理财产品市场营销现状.........18

第二节X银行个人理财产品市场营销存在问题的调查分析................................21

第五章资管新规背景下X银行理财产品营销策略优化..........................29

第一节市场定位.............................................29

第二节产品策略.............................................30

第三节价格策略.............................................30

第四节渠道策略.............................................31

......

第五章资管新规背景下X银行理财产品营销策略优化

第一节市场定位市场定位

主要针对现有的理财产品进行准确的市场性细分,在细分的过程当中,需要充分的考虑到顾客的重视程度,并将主要产品与其他产品的不同特性进行进一步的塑造,并将其积极的传达给目标客户。X银行个人理财产品的市场定位主要在于以客户为中心的品牌主义思想努力的打造,以个体为中心,符合个体,战略性需求的理财品牌,为客户提供相对比较完善的理财服务。在后阶段发展时,市场定位将优质客户群体提供丰富的理财产品及完善的服务体系,保证广大客户群体能在个人理财时,实现个人理财品质的提升。为更好适应X银行个人理财产品市场营销策略的改进方案,X银行将通过个人理财产品,充分利用银行竞争优势,将其财富稳定增长,满足客户的最本服务需求。与此同时,X银行还将结合不同的客户需求,通过产品设计与生活工作需求相结合的方式,实现便捷高效的渠道服务。而在此时,市场定位也将针对目标客户群体逐步细化,保证最终提供的常规服务增值服务,都能为产品的扩展销售及目标客户宣传力度的加大,而带来一定的帮助。换言之,X银行个人理财产品市场营销定位正处于逐步细化阶段。

第二节产品策略对于X银行理财产品市场推广策略

产品策略方面应当注重对产品质化问题的处理和解决,争取开发创新出与众不同的产品,紧握理财市场的主动权。在新产品的开发方面,X银行可结合目前的理财产品,努力设计出相对比较多样化的理财产品,充分考量各个理财产品在不同行业之间的差异性,从而满足具有不同风险收益爱好者的相关性需求。由于行业与行业之间的差异不同,市场经济强调分工经济,不同行业的行业特点也比较鲜明,X银行理财产品的推出,还应该结合不同行业员工的工作习惯差异,针对工作专业性的强弱,明确产品定位。考虑到客户之间的年龄差异也有所不同,有一定财富的客户,不仅包括青年人和中年人,还有部分老年期的客户,他们也积累了一定财富,需要通过理财产品的购买,实现对个人财富的有效管理。因此,产品策略方面还需针对客户不同阶段特点,设计理财产品。

.....

第六章结论与建议

资管新规背景之下,商业银行和金融机构的资产管理门槛相对较低,而且诸多金融机构进入到资产管理行业的数量也呈雨后春笋的形式不断增加,对商业银行理财产品方面的竞争也不断加剧。X银行作为商业银行,也注重对理财产品的推出。X银行理财产品市场开发时,政府注重对银行业经营战略及业务管理模式进行深化改革。但利率市场化和金融脱媒等经济形势,对X银行理财产品市场开发环境带来了波动和冲击。在消费观念更新替代的当下,X银行内外部开发环境喜忧参半。本文主要由以下结论:第一,提高对市场竞争性定位的重视,保证产品的开发能在细分市场上占据一定的优势。以客户为中心的品牌理念,通过为客户提供完善的金融理财服务,实现广大客户群体理财品质的提升。第二,注重对产品同质化问题的处理和解决,争取开发创新出与众不同的产品。在开发新品以及设计个性化理财产品时,满足不同风险收益爱好者的需求。对于理财产品的推出,还要考虑工作习惯差异、年龄差异等。第三,考虑成本费用和业绩提升费用,采用差别定价策略和产品组合定价策略。对于家庭套餐和团队套餐客户,提供不同的产品套餐组合。通过优惠促销的方式,降低客户的实际购买价格。

参考文献(略)