本文是财务管理论文,通过分析光一科技的盈余管理,我们可以发现盈余管理虽然满足了管理者对利润走势的需求,但是从长远来看伤害了公司。上市公司应当严格遵守我国会计准则的规定,并通过财务报告真实反映公司的财务状况和经营业绩,真正遵循客观性原则。同时,应当建立健全内部审计制度,保证审计委员会和内审部门的独立性,防止公司内部出现“一言堂”的情况。中小投资者在资本市场上的投资收益来自两个方面:股息红利和资本利得。我国投资者往往追求资本利得,即股票买卖差价,光一科技的商誉减值与盈余管理行为使股价大幅下跌,严重损害了中小投资者的利益,中小投资者可以从中得到启示:投资者在进行股票投资时,应当重点关注商誉,不仅关注商誉的金额,还应当关注商誉的形成过程以及是否有减值迹象,尤其关注被并购方的业绩承诺是否偏离实际,双方对于被并购方未来的经营状况是否乐观,商誉的形成是否伴随着管理层的盈余管理等情况。

.........

1引言

本文通过理论分析与案例研究相结合的方法,分析光一科技股份有限公司在主营业务转型之际对其原有子公司计提巨额商誉减值的案例,研究光一科技巨额商誉减值与盈余管理之间的联系。在回顾以往文献和查阅相关案例资料的基础上,做以下几方面的分析:第一部分:引言。该部分主要描述我国资本市场商誉减值的背景及现状,以及研究公司高管进行盈余管理现实意义和理论意义,为案例研究提供最基本的思路,同时指出本文可能存在的创新点和不足。第二部分:理论基础与文献综述。该部分主要是对商誉减值、盈余管理等相关内容的文献进行系统性梳理与总结;理论部分,首先阐述商誉、盈余管理的概念等内容,而后对本文涉及的合并商誉后续计量相关准则、委托代理理论、利益相关者理论、信号传递理论进行解释与概括。第三部分:案例介绍。首先介绍光一科技股份有限公司的主要情况,而后对光一科技进行巨额商誉减值的原因、过程进行阐述,指出光一科技的商誉减值行为伴随着业务转型,并说明在全额计提商誉减值之后,光一科技依然走在高溢价并购的道路上。第四部分:案例分析。该部分主要从盈余管理的视角看待光一科技商誉减值,分析光一科技管理层进行盈余管理的动机、行为,以及商誉减值中的盈余管理造成的经济后果。

.........

2理论基础与文献综述

2.1相关理论基础

我国会计准则并未对商誉设立单独的条目,而是把商誉的后续处理方法归到资产减值准则中。商誉减值测试的要求与无形资产类似,至少应当在年末进行减值测试。但是由于商誉是不可辨认的,企业无法单独对商誉进行减值测试,因此其减值测试方法区别于其他资产,应当将商誉与相关资产组一同进行减值测试,减值金额先抵减商誉账面价值,而后分摊至资产组中的各项资产。具体操作如下:首先,企业应当将合并商誉划分至与之相关的资产组,若难以明确与之相关的资产组,则应当划分至最小的资产组组合,资产组与资产组组合的选择应当按照受益原则进行,不得大于报告分部。其次,应当至少于每年年末进行减值测试,无论其是否出现减值迹象,企业都应当对包含分摊商誉的资产组或资产组组合进行减值测试。进行减值测试时,应当确定包含分摊商誉的资产组或资产组组合的可收回金额,可收回金额是未来现金流量现值与当前组组合的账面价值,若可收回金额小于账面价值,说明该资产组或资产组组合(包含商誉)发生了减值。企业应当把商誉从资产组或资产组组合中剔除,仅对该资产组或资产组组合本身进行减值测试,若可收回金额小于账面价值,则确认资产减值损失。

2.2商誉减值的文献综述

减值测试时对可收回金额的评估需要用到公允价值的概念,同时还需要对折现率、未来现金流量做出若干预测,主观性太强,并不是值得推广的方法。还有一些学者提出了折中的观点,张琴(2007)认为同时进行减值测试与摊销是一种更加理想的模式,其处理方法可以参照无形资产,探索摊销法与减值测试法并行的模式。吴虹雁(2014)对商誉后续计量方法变更是否具有意义进行了研究,指出用减值测试法替代摊销法,能够推动上市公司披露更多的财务信息与非财务信息,提高了财务报表信息的有用性,同时能够降低企业与投资者之间的信息不对称性。CheolLee(2011)对商誉后续计量方法的改变进行了实证研究,发现减值测试法较摊销法而言,大大提高了会计信息的质量,并且培养了许多能够进行未来现金流量预测的专业会计人员。

........

3案例介绍.......................................20

3.1光一科技公司介绍.............20

3.2商誉减值发生时的政策背景介绍............................................................22

3.3光一科技商誉减值事件回顾...................................................................23

4案例分析.......................................26

4.1光一科技巨额商誉减值分析...................................................................26

4.2光一科技商誉减值中的盈余管理分析....................................................33

4.3光一科技商誉减值盈余管理的经济后果分析........................................41

5启示与建议...................................50

5.1光一科技商誉减值盈余管理案例启示....................................................50

5.2应对商誉减值盈余管理的建议...............................................................51

.......

4案例分析

4.1光一科技巨额商誉减值分析

商誉的经济本质在于企业合并的协同效应,许多公司也是基于协同效应对标的公司进行评估,确定了较高的收购价格。2015年以来,我国资本市场上出现了大量的高溢价并购案例,合并方对标的资产确认了高额商誉,而这与商誉的经济本质背道而驰。根据同花顺数据库显示:我国A股市场从2015年开始的四年间,商誉总额从6,539.67亿元逐渐上升至13,260.71亿元,而商誉减值金额从78.62亿元直线上升至1,660亿元,2018年计提商誉减值准备的公司将近300家。具体增长情况如表4-1所示:分析表4-1可知,我国A股市场的商誉总额虽然在上涨,但是增速已经明显放缓,而商誉减值金额却快速攀升,且增长率逐年扩大。造成这一情况的主要原因便是2015年前后,我国资本市场上出现的大批高额业绩承诺并购事件,并购双方通常协议三至四年的承诺期,而这些业绩承诺往往是过分高于被并购方原有业绩的,这就导致在业绩承诺无法兑现时,并购方需要计提商誉减值准备。

4.2光一科技商誉减值中的盈余管理分析

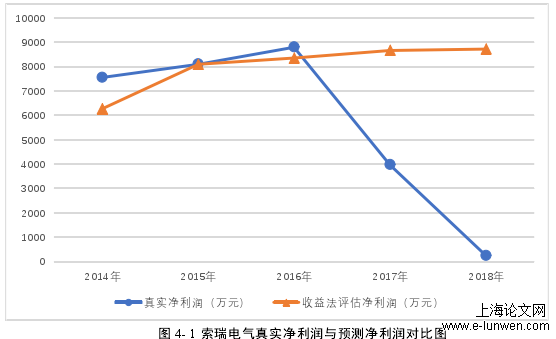

首先,光一科技存在“洗大澡”动机。如果一家上市公司当年出现了不可避免的亏损、微利,或是净利润较以前年度大幅下降的情况,就会向资本市场传递不利信息,可能导致投资者对公司的前景不再看好。在这种情况下,若恰好赶上管理层变更,或是公司主营业务战略性转移,公司管理层很有可能会采取破釜沉舟的手段——“洗大澡”。“洗大澡”在资本市场中是一个常用手段,指公司管理层运用盈余管理手段,让公司当年的净利润跌到谷底,以便在未来期间能够更轻松地实现盈利。管理层往往通过提前确认费用,提前计提资产减值准备,延期确认收入等手段来实现“洗大澡”的目的。光一科技2017年年报的披露,标志着光一科技将由传统电力企业转型为主营“版权云”的企业,而2017年同一时点对索瑞电气的合并商誉全额计提减值准备,似乎是在为光一科技的新业务开辟道路。“版权云”在我国正处于初创期,难以带来高额的利润和现金流,如何让投资者相信光一科技的战略转型是成功的?在这一点上,光一科技有着很强的盈余管理动机。

.......

5启示与建议

5.1光一科技商誉减值盈余管理案例启示

本文从商誉后续计量角度入手,综合运用文献研究法、案例研究法和事件研究法,对光一科技巨额商誉减值中的盈余管理和经济后果进行分析,总结商誉减值盈余管理的防范措施,从理论与实务层面,对完善商誉后续计量方法和约束公司管理层利用商誉减值进行盈余管理作补充。综合文献综述、案例概述、案例分析,本文得到如下启示:光一科技商誉减值的源头在于并购时形成的高额商誉,而高额商誉又是由双方对未来过于乐观的态度造成的。在这一点上,我国上市公司应当以此为鉴,在并购时充分考虑宏观环境、行业环境、公司环境,对被并购方的未来经营状况做出恰当评估,并遵循谨慎性原则,防止出现偏离实际的商誉。对并购形成的商誉,应当密切关注相应资产组的盈利状况,一旦发现有减值迹象,应当及时与被并购方沟通,并在资本市场上进行披露,而非等到已经对资产组产生重大影响了才进行减值测试。上市公司应当制定关于商誉减值计提的具体实施方法,明确资产组或资产组组合公允价值与可收回金额的评估方法,以降低管理人员的主观性对商誉减值产生的影响。

5.2应对商誉减值盈余管理的建议

对购买方的所有者,可以考虑在并购合同中加入购买方大股东的反担保条约或代偿条约。理由如下:我国上市公司股权集中,通常由绝对控股股东或相对控股股东直接控制,而企业合并往往反映了大股东的意志。以光一科技为例,龙昌明作为该公司的实际控制人,控制着超过35%的股份,其余股东持有剩余65%股份,且其他股东持股情况非常分散。高溢价并购或许并不是中小股东的决策,而是龙昌明一人的意志,一旦索瑞电气后续的业绩未能达到预期,中小股东很有可能会因此遭受损失。出于保护中小投资者的目的,让大股东承担自己高溢价并购决策的风险,而对投反对票的中小投资者进行补偿,如此一来,大股东在进行高溢价并购时会采取更加谨慎的态度。当被购买方承诺期业绩未达标时,大股东的代偿条约可以弥补商誉减值损失带来的冲击,能够维护上市公司全体股东的利益,防止公司实际控制人利用并购进行利益输送。

参考文献(略)