现金流管理的目标是为了实现企业价值创造,是在价值创造过程中,对现金流的流向、流量、流速、流程及结构等方面的管理。本文通过对达特照明现金流管理体系研究,形成了如下结论:(1)在企业运营过程中,现金流掌握着企业生存的命脉,对于达特照明这类前期以垫付资金进行工程建设的施工企业,现金流管理对公司尤为重要,其目的不仅仅是为了提高企业的资金使用效率、降低资金成本,更主要是为了保证现金流能够源源不断的流入企业,让企业能够做大做强。(2)现金流管理应该放在战略层面的高度进行实施,现金流管理应该作为企业经营管理的核心,公司所有经营运作要以价值创造为目的,现金流管理为基础,最终实现企业战略目标。(3)随着全国照明事业的发展,达特照明近些年来经营产值也飞速增加,在快速发展的过程中如何在缺少经营性现金流入的情况下,保证企业资金能通过其它方式流入;如何控制企业的风险,正确决策市场战略;如何管理项目资金的回收和项目成本投入都非常的重要。

.......

第一章 绪 论

“现金为王”已成为共识,施工企业构建现金流管理体系,创新现金流管理技术,完善现金流管理内容,增强资金的使用效率,对于推动施工企业的长效稳定的发展有着重要的意义。1、构建现金流运营管理体系 提高现金流的周转效率现金流是企业的生命源泉,企业应该结合先进的内部管理理念,构建现金流运营管理体系,加强现金流程管理的控制,加快现金流流速及运作效率,以此提高企业整体经济效益。2、构建现金流指标管理体系 有效的进行财务控制企业对于现金的流量进行管理和控制时,需要通过设置相关指标来量化控制的关键节点,为预算的执行、风险的控制提供指标关卡。3、构建现金流预算管理体系 进行正确的战略决策通过构建现金流预算管理体系,完善现金流预算管理制度,提高预算报表编制的准确性,为企业进行战略决策时提供重要的数据基础。4、构建现金流风险管理体系 防范财务风险构建现金流风险管理体系,能够有效的防范企业出现的财务风险,对企业现金流采取实时监控、预警、防范等相关现金流管理手段,有益于促进企业稳定发展。

........

第二章 相关理论综述

2.1 相关概念

现金流管理指将企业的现金流量作为财务管理的核心,对当前或未来一定时期内围绕企业的经营活动、投资活动和筹资活动的现金流入流出在数量和时间安排方面所作的预测、执行、控制、信息传递、报告以及分析评价的一系列管理活动[22]。现金流管理既包括现金流量预算下的相关制度、操作流程及由其实施的预测与计划系统和由与经营活动、投资活动、筹资活动有关的执行与控制系统,又包括以财务信息系统为数据来源的资金月报、半年报和年报中与现金有关的报告、现金预执行情况等信息体系和为降低企业财务风险而建立的预警体系[23]。

2.2 相关理论

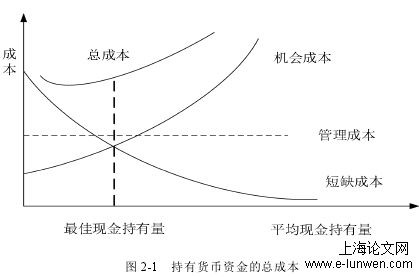

成本分析模型是对企业库存现金成本进行分析。当企业持有大量现金时,会增加企业机会成本,同时现金处于闲置状态,会致使现金的使用效率下降;如果企业持有的现金数量过少,在经营过程中遇到突发或变动情况,会产生现金的短缺;同时,在现金管理中也会产生相应的管理成本[27]。概括来说,在成本分析模型下,公司所持有的现金会有三种成本,即:机会成本、短缺成本和管理成本。如果增加现金持有增加机会成本,减少现金持有则存在短缺风险,反之亦然。以现金预算为基础,通过分别计算各种现金持有方案,令三种成本之和最小,来确定企业最佳持有量。其基本原理如图 2-1 所示。

.......

第三章达特照明现金流管理现状描述.................................................16

3.1 企业概况.......................................................................................................16

3.2 达特照明经营状况.......................................................................................18

3.3 达特照明现金流管理现状...........................................................................19

第四章 达特照明现金流管理存在的问题及成因分析........................ 25

4.1 达特照明现金流管理存在的问题...............................................................25

4.2 达特照明现金流管理存在的问题成因分析...............................................31

第五章 达特照明现金流管理体系构建方案.........................................34

5.1 构建达特照明现金流管理体系的必要性...................................................34

5.2 达特照明现金流管理体系构建的设计思路...............................................34

5.3 达特照明现金流管理体系构建方案...........................................................34

..........

第六章 达特照明现金流管理体系的实施与保障

6.1 现金流管理体系的实施原则

在达特照明现金流实际运作过程中,存在着许多不确定性和偶发性的情况,因此,在实行新建的现金流管理体系时,需要注意现实的环境变化,及时作出反映,调整相关流程,促进现金流管理的有效性,为公司带来最大利益。达特照明在实施现金流管理过程中应遵循下列原则:(1)机动性原则项目现场人员和业务人员在实施公司具体的业务时,很可能会遇到一些突发的与预期不致的情况,按程序化进行处理必然会影响生产效率。此时,就需要经办人员在不影响公司整体利益的前提下灵活机动的处理,抓住稍纵即逝的机会,在与同行业竞争时不处于劣势。为保证达特照明现金流管理体系的顺利实施,每季末以现金预算为基础,确定公司最佳现金持有量。通常确定企业最佳现金持有量的方法有四种:成本分析模型、存货模型、随机模型和周转模型,目前达特照明以成本分析模型为主,周转模型为辅确定企业最佳现金持有量。

6.2 现金流管理体系的实施方案

从上表可以看出,加入担保公司获取的资金成本为7.755%,高出银行基准利率70%多,但因为公司在银行的信用等级不高,为获取更多的资金只能借助担保公司力量。不过近些年来,深圳市政府为推动中小企业的发展,出台了一系列关于银行贴息的政策,对于符合政策的贷款给予3%-4%的贴息,这将大大降低企业融资成本。为符合政府的贴息政策,公司在选择担保公司与合作银行时,必须找政府认可的担保公司与银行签约。与地方政府合作提高获取项目贷款现行的货币资金管理规定,银行不能为地方政府提供贷款,许多地方政府的财政收入和财政拨款无法满足当地的建设需求,这时,达特照明高层直接与当地政府协商,由地方政府出面协助,以工程项目质押,以应收工程款向银行质押申请贷款。工程项目应收账款质押融资流程图,见图 6-1。现金周转模式有两个缺点:第一,现金周转模式只考虑了应收、应付和库存方面的因素,对于许多现付的业务,没有纳入周转模式计算公式内;第二,周转模式是假定了公司现金流量是均衡的。达特照明业务模式是非标准的,实际支出会出现许多变动和随机的情况,因此,这种模式计算的结果与实际情况会存在一定的偏差。根据预算报表假设达特照明全年现总需求和应收、应付、存货平均周转期如果,计算得出最佳现金持有量见表 6-9。

.........

参考文献

[1] Denison Edward F.Trends in American economic growth[M].Washington,D.C.:The Brookingsinstitution,1976.

[2] Welsh.Effects of enterprise size of the enterprise cash flow[J].Controller Management, 1997(9).

[3] Kim C., Mauer D., Sherman A..www.zhonghualw.comThe determinants of corporate liquidity: theory and evidence[J].The Journal of Financial and Quantitative Analysis,2008(3).

[4] Jerry J.Weygandt,Donald E.Kieso,Walter G..Kell.Accounting principles[M].John Wiley &Sons,LNC,1993.

[5] Dan Givoly,Carla Hayn.The Changing Time-Properties of Earnings,Cash Flows and Accruals:Has financial reporting become more conservative[J].Journal of Accounting and Economics,2013(29).

[6] 晏静.现金流量信息功能识别研究[M].广州:暨南大学出版社,2004.

[7] 刘红霞.企业现金流风险识别研究[J].中央财经大学学报,2013(9).

[8] 高剑等.有效实施现金流内部控制[J].四川林业科技,2009(5).

[9] 赵英杰.论现金流量管理假设[J].会计研究,2011(5).

[10] 刘静,陈志斌.后危机时代下企业现金流流向、流程及流速管理[J].现代管理科学,2011(11).

..............