本文是财务管理论文,针对“村财镇管”模式的发展趋势,笔者认为这种模式是中国农村发展进程中的过渡性手段,由于历史阶段的需要,这一模式在不断地完善中使农村财务管理工作取得实效,但同时我们需要认识到这种模式并不是长久之计,它迟早将退出历史舞台。从源头上真正提高村民素质、加强村民决策意识、推动民主建设,实现村级依法自治才是根本。从法理上来讲,乡镇政府干预村级财务管理,无论从《村民委员组织法》的村民自治角度来看,还是从《民法》的保障公私财产角度来看,都有违相关法律规定,侵犯了村民及村委会的财务自主管理权[37]。按照《村民委员会组织法》的要求,村民委员会是一级自治组织,村级财产的所有权及管理权均属于全体村民及村委会,乡镇政府没有法律赋予的权利来干预依法属于村民自治范围内的事项。从情理上来讲,笔者通过调查问卷发现,“村财镇管”模式的实施虽然在规范村集体收支、村级党风廉政建设等方面取得了一些成效,但对于这种模式无论是村级还是镇级事实上都并不情愿。村级来说,“村财镇管”模式下,村两委往往会受到行政性压力,村集体财务不能完全自主决定。

.....

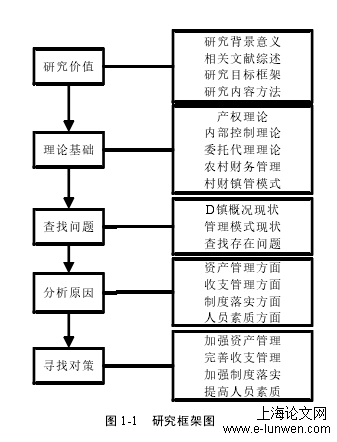

第一章绪 论

从理论上来讲,一是有利于进一步完善农村财务管理模式。农村财务管理依托村账村自管、会计委派、村账镇代管及委托中介机构管理等模式,本文结合 D镇实证研究,通过梳理农村财务管理及其模式的概念、内涵和特征,并在产权以及委托代理、内部控制等理论分析的基础上,深挖 D 镇农村财务管理中“村财镇管”这一模式应用的现状及存在的问题,通过解决对策进一步完善村财镇代管这一农村财务管理模式。二是有助于法治观念、制度意识在农村的深化。农村财务管理问题引发村干部贪污腐化、干群关系紧张、上访现象频发,很大程度上是由于农村干部法律意识、制度意识淡薄,很多农村干部存在专制行为,在财务问题上表现的尤为突出,以致出现违法乱纪甚至犯罪。本文通过穿插介绍农村财务管理相关法律法规及政策文件,将农村财务管理提到法治化建设的高度,使农村财务管理人员找到标杆,看到高压线,主动做到廉洁自律。从实践上来讲,一是利于解决 D 镇在农村财务管理中的实际问题。本文以 D镇为实际案例,深入调查研究,发现 D 镇村级在“村财镇管”模式下财务管理存在的漏洞,通过寻找问题及原因进而有针对性的提出解决对策,必将有助于 D 镇弥补目前农村财务管理中的漏洞,进而提高工作效率。同时,D 镇是广大农村的一个缩影,有一定的普遍代表性,本文提到的相关农村财务管理问题的解决措施,也会为存在类似问题的乡镇或者街道办提供参考和借鉴。

.....

第二章 “村财镇管”农村财务管模式理论分析

一、“村财镇管”农村财务管理模式相关理论基础

“村财镇管”模式下,农村财务管理的主要工作是“三资”管理,即对村集体经济组织的资产、资金和资源的管理。在实际情况中,资金较为容易界定,这也是镇农经站对村集体经济管理的主要内容,但由于历史遗留问题等原因,使村集体的资产和资源往往产权界定不清晰,被管理者所忽视,使大量集体财产处于无管理状态或者流失。我国自 2017 年年初开始,计划利用 4 年的时间在全国范围内进行农村集体产权制度改革,逐步构建归属清晰、权能完整、流转顺畅、保护严格的中国特色社会主义农村集体产权制度,维护村集体经济组织成员的切身利益。根据改革意见,需要通过开展村集体清产核资,以使集体资产所有权得以明确。同时,不断加强农村集体资产管理也是“村财镇管”模式需要完善的环节。

二、农村财务管理及农村财务管理模式介绍

农村财务管理模式是指农村财务管理工作依托怎样的方式进行,各种模式都是在国家对农村财务管理的方式和结构进行调整的大背景下产生的。2000 年 3 月我国在部分地区进行农村税费改革试点,逐步在部分省市进行推广,从制度上以法律的形式对国家、集体和农民之间的利益分配进行规范,从根本上减轻了农民的负担。这个阶段,在市场经济体制进行了调整的基础上,农村财务管理的方式也随着发生了变化,逐步探索出“村财村管”、“村财镇管”、会计委派及委托中介机构等财务管理模式。这些模式各具特色,选择适当的管理模式有利于提高农村财务管理效率,有利于使集体资产实现保值增值,使基层决策更加科学民主,使广大农民能分享到村集体经济不断发展所带来的红利。

.....

第三章 D 镇村集体财务管理存在的问题...................... 18

一、D 镇概况介绍............ 18

二、D 镇“村财镇管”模式的应用................................. 18

三、D 镇“村财镇管”模式下,村级财务管理存在的具体问题............................. 22

第四章 D 镇村集体财务管理存在问题的原因分析...... 34

一、固定资产及资源管理相关问题原因分析............ 34

二、村集体收不抵支情况原因分析............................ 35

三、村集体各项财务管理制度难以落实的原因分析...............36

第五章 D 镇“村财镇管”模式完善措施.......................... 39

一、固定资产及资源管理方面.................................... 39

二、收入支出管理方面.... 41

三、制度落实方面............ 44

三、制度落实方面............ 44

.....

第五章 D 镇“村财镇管”模式完善措施

一、固定资产及资源管理方面

笔者通过对 D 镇 14 个村 2017 年年底的资产负债表进行汇总分析,发现 D 镇村集体资产中固定资产 1470.94 万元,在全部资产中占比为 44.99%,将近总资产的一半,应为村集体资产的管理重点。具体见表 5-1。但固定资产具体类别无法通过账簿资料查询,经过走访笔者发现村集体固定资产大多为村委会房屋、村委会空调及壁挂炉等,经营性固定资产几乎为零。这就需要村集体清产核资,摸清固定资产具体情况及构成,进而优化固定资产结构,提高固定资产增值能力。针对村集体建设用地取得收益应主要用于提高村民的生产生活条件,不能用于非生产性支出。镇农经站应定期对村资源状况进行抽查,每届村两委干部任期届满进行离任审计时,都应对村资源状况进行全面核实。资产资源责任人的更换应办理交接手续,交接双方及监交人应同时在交接现场并签字确认,避免由于责任人的更换而导致相互推卸责任、资产资源管理混乱。

二、收入支出管理方面

镇农经站作为农村经济管理服务部门在对村集体财务管理工作进行业务指导的同时,也应与村集体一道共同积极谋划村集体经济发展壮大的新思路。但目前“村财镇管”模式下,镇农经站更多的工作是接受村级报账,对村集体已经发生的财务收支业务进行记录,没有更多的向管理会计方向发展。在拓宽收入渠道的同时,镇农经站应严把支出关,除了严把支出审批程序及大型工程招投标程序之外,可以创新工作方法。例如零散用工及垃圾清理等费用,资金支出的方式除特殊情况外可以一律打卡,不动现金,虽然收集电子账号、协调银行及账号纠错等会增加财务人员的工作量,但这会最大程度保证资金到户,维护广大农户权益的同时减少了村级舞弊的风险。镇农经站应该帮助村集体做好收支预算,积极开源节流,拓展稳定收入的同时规划合理支出,积极培养村级财务管理人员的主体意识、法律意识、制度意识,提高村级规范化管理的主动性。

........

第六章总结与展望

笔者认为就目前而言,村民主动参与民主管理的积极性还不高,村民及村干部的法律意识、制度意识也有待加强,“村财镇管”模式作为一个历史阶段的产物还将在很长一段时间内存在,在不断完善中发挥它的价值。其实“村财镇管”模式不断完善的过程,也是通过规范报账程序、落实民主理财制度、财务公开制度等来使制度化管理在农村生根的过程,也是不断提高村民主动参与民主管理意识的过程,不断促进农村干部自觉依法行事的过程,不断提高村集体财务自治能力的过程。直到有一天村民自治完全有能力将财务管理工作做好,“村财镇管”也就没有必要了,因为让村民充分享有自治权利,才是农村真正进步的标志。本文只是对 D 镇的“村财镇管”模式的实施进行了深入讨论研究,但是 D 镇毕竟只是广大农村的一个缩影,其存在的问题及问题的原因是否具有普遍性,针对 D镇的解决措施在其他地方是否真正切实可行,本文缺乏相关调查研究。同时,关于“村财镇管”的研究文献大多是工作在农村财务管理一线的同志提供的,这些大多是片段式研究,缺乏理论系统性。由于笔者的能力有限,文献材料不足及时间限制,在一定程度上使本文对“村财镇管”模式的研究缺乏深度和系统性。期待日后更多的专家关注农村财务管理这一广阔的研究领域,更多的专业人士完善“村财镇管”模式,充分发挥该模式在农村财务管理工作中的价值。

参考文献(略)