本文通过研究,得出以下结论:首先,虽然 BG 农产品公司财务管理评价评分不低,但为了使其得分更高,还有需要改进的地方。例如:融资渠道较少;部分员工专业素质较低等等。针对这些不足,本文提出了几种改进建议。其次,本文根据 BG 农产品公司现状构建出的财务管理评价指标体系,与那些针对于全行业的评价指标体系相比,在对 BG 农产品公司进行财务管理评价时,更为具体。其次,本文使用组合赋权法赋权指标,进而构建了 BG 农产品公司财务管理评价体系,并依据此体系评价公司管理情况。最后,本文构建的财务管理评价体系,一方面有利于公司评价自身财务管理现状,使公司了解现行财务管理如何,发现财务管理中存在的问题并及时改进;另一方面,潜在投资者也可以通过该体系评价一家企业的财务管理,以评估其经营现状。同时,本研究可以为评价和改进农业企业财务管理的后续研究提供参考。

.......

第一章 绪论

虽然国内外学者详细研究了“互联网+”下的财务管理情况,但对这一新经济形势下企业的财务管理改进研究很少,更关注财务管理理论的研究。在当今广泛普及互联网新技术的阶段里,有效应用互联网技术有利于指导企业如何改进财务管理。现有的研究文献主要集中在“互联网+”下我国企业财务管理的必要性及意义层面,很少指导实践,未能完全解决公司应该如何有效地改进“互联网+”下的财务管理这一实质性问题,同时,在现有的研究中,较少涉及到“互联网+”下具体公司的财务管理情况。但是现代企业的发展已经与互联网密不可分,需要深入研究分析“互联网+”这一新经济态势下具体公司怎样改进财务管理,使其满足新经济发展的需要,这将对企业改进财务管理有实际指导意义。本文以“互联网+”为视角,通过广泛查阅资料、实地调查访问等方法,根据财务管理的相关理论和发展现状,结合 BG 农产品公司特征,构建 BG 农产品财务管理评价指标体系,并发放调查问卷,通过运用相关赋权方法,对问卷进行处理,进而对各个评价指标赋权,构建出“互联网+”下 BG 农产品公司财务管理评价体系,之后发放打分调查问卷,汇总处理问卷,通过其评价结果深入分析“互联网+”下 BG 农产品公司财务管理存在的问题及原因,从而提出改进建议。

......

第二章 概念界定及理论基础

2.1 财务管理及相关理论

企业越能解决财务管理中碰到的问题,其财务管理水平就越高,就越能取得好的效果。因此,财务管理评价本质上也就是对其能力和效果的评价。在财务管理评价过程中,构建合适的评价指标体系,应用该体系对企业进行评价,通过得到的评价分数,与同行业优秀企业进行对比,使企业认识到自身财务管理存在的问题,并以此作为指导改进自身财务管理,从而提高企业综合实力。因此进行财务管理评价为企业的改革和发展指明了方向,有利于根据企业的发展目标和经营战略做出科学合理的决策,有利于指导企业经济活动的有序发展。由于每个企业都具有独特性,所以财务管理评价的内容不应是一成不变的,应根据企业现状调整相应的指标,构建适用于自身的评价指标体系,使得评价结果对本企业具有更好的指导意义。本文深入研究前人构建的财务管理评价指标体系并结合 BG 农产品公司自身特点,确定的评价内容为:财务信息化水平及财务人员素质能力、财务风险管控能力、财务贡献效果、全面预算管理水平和产融结合能力。

2.2 “互联网+”与公司财务管理关系

传统财务管理人员工作时,主要采用纸质财务资料及人工管理的方式。该方式有大量的人工操作,容易出现纰漏,同时又加大了财务人员的工作量,增加了负担,导致工作效率降低,也不易于公司的良好发展。而在“互联网+”下,公司可以依托信息技术进行动态地财务管理,使管理者及时地了解财务数据,掌握公司自身的经营状况,及时发现问题,进行相关决策,提高效率,避免不必要的损失。传统的财务管理信息资源主要为纸质报表,获息方式也主要依靠纸质信息的传输,这种方式受时间空间制约较大,对信息交互极其不便,以致公司管理速度过慢。但在“互联网+”时代的今天,互联网技术的进步为公司提高财务管理效率提供了技术支持,打破了时间和空间的限制,使公司获得财务管理信息资源时更为便捷,保障了管理者能实时快速的进行准确决策。

.......

第三章 BG 农产品公司“互联网+”平台及财务管理现状 ...............15

3.1 BG 农产品公司简介 .........................................................................................15

3.2 BG 农产品公司“互联网+”平台建设情况 .....................................................16

3.2 BG 农产品公司“互联网+”平台建设情况 .....................................................16

3.3 “互联网+”下 BG 农产品公司财务管理现状 .............................................17

第四章 “互联网+”下 BG 农产品公司财务管理评价体系构建....23

第四章 “互联网+”下 BG 农产品公司财务管理评价体系构建....23

4.1 BG 农产品公司财务管理评价指标体系的构建 .............................................23

4.2 BG 农产品公司财务管理评价指标赋权方法 .................................................26

第五章 “互联网+”下 BG 农产品公司财务管理评价及存在问题36

4.2 BG 农产品公司财务管理评价指标赋权方法 .................................................26

第五章 “互联网+”下 BG 农产品公司财务管理评价及存在问题36

5.1 评价体系在 BG 农产品公司的应用 ...............................................................36

5.2 财务管理存在的问题.......................................................................................37

5.2 财务管理存在的问题.......................................................................................37

........

第五章 “互联网+”下 BG 农产品公司财务管理评价及存在问题

5.1 评价体系在 BG 农产品公司的应用

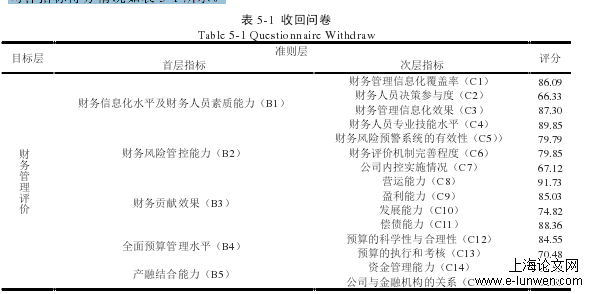

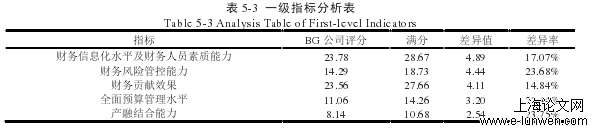

本环节的调查问卷主要发给 20 名 BG 公司管理人员、12 名财务人员和 8 名相关人员,总发 40 份,收回 33 份。调查问卷及打分标准见附录六,根据调查问卷的评分汇总情况见附录七。对这 33 份回收问卷的打分情况进行取平均值计算,得到 BG 农产品公司各指标得分情况如表 5-1 所示。BG 公司财务管理评价取得的分数,只能评价公司财务管理的整体水平如何,并不能直接发现公司的薄弱环节。从上面的分数我们可以看出,BG 农产品公司不是每个指标都得到很高的分数,在财务管理上还有很多地方需要改进。因此,为了找出公司财务管理存在的问题及其原因,本文一方面通过对比公司各项指标得分与其满分差值,找出问题;另一方面用差异率分析原因。公司根据不同比较方式的结果综合分析,可以更准确地明确公司财务管理能力的差异所在。对于薄弱的地方的界定,本文采取下面的方法。首先,计算出每一个首层指标的得分与其满分的差异值和其差异率,进而选出差异值和差异率都较大的指标。其次,根据选出的首层指标,分析其次层指标,步骤与上述相同,选出差异较大的次层指标。那么选出的这些次层指标,就是使得 BG 农产品公司财务管理分低的原因所在,公司需要对这些方面及时改进,从而提高公司财务管理水平。根据上节的数据,先来分析一级指标,如表 5-3 所示。

5.2 财务管理存在的问题

BG 农产品公司在“互联网+”这一新经济形势下,虽然于 2015 年搭建“互联网+”平台,在平台初建期提高了公司产品销量,拓展了销售渠道,增加了公司经济利润,但是在公司财务管理信息化系统使用过程中,逐渐暴露出一些问题。一方面,BG 农产品公司在财务管理中,未能与网络技术充分融合。首先,虽然公司在 2015 年倡导使用 OA、CRM、资金、预算管理等 ERP 系统,提供了大量数据支持管理层决策,但支持财务决策的系统并不完善,导致管理者往往要面对大量信息难以甄别,不利于提高工作效率;其次,公司采用迷你版金蝶财务软件,其 ACCESS 数据库系统较小且运行不稳定,不符合云计算、大数据时代对数据库的要求;再次,公司缺少复合型财务人才,财务人员大多只擅长财务业务,IT 技术水平较低,不能充分有效地运用相关财务管理软件。

........

参考文献

[1]汤谷良.深化财务改革推进现代企业制度建立[J].北京商学院学报,1994(03):46-49.

[2]葛晨,徐金发.母子公司的管理与控制模式——北大方正集团中国华诚集团等管理与控制模式案例评析[J].管理世界,1999(06):190-196.

[3]田小刚.资产一体化下国有企业集团财务管理模式研究[D].西南财经大学,2006.

[4]刘芳.行政事业单位财务管理存在的问题及对策[J].财经界(学术版),2010(12):301.

[5]马维斌.探讨企业提升自身财务管理能力方案[J].时代金融,2015(2):132+136.

[6]Greene.The Company's Financial [M]. New York:The Simon&Schuster Press.1897.

[7]Meade.The Company's Financial[M]. Chicago:The University of Chicago Press.1910.

[8]PeterS.Rose.Financial Farketing[M]. Beijing:China www.zhonghualw.comMachine Press.2009.

[9]Joel Dean. Capital Budgeting[M].New York: Columbia University Press.1951.

[10]Markowitz,H.M.Portfolio Selection.The Journal of Finance[J].1952(1):77–91

............