本文是一篇财务管理论文,财务控制和财务预算有着密切联系,预算是控制的重要依据,控制是执行预算的手段,它们组成了企业财务管理循环。(以上内容来自百度百科)今天为大家推荐一篇财务管理论文,供大家参考。

第1章 引 言

1.1 研究背景及意义

我国医药企业是国家重点扶持的企业,《中国制造 2025》中提到国家将继续把生物医药等战略性新兴产业作为国民经济支柱产业加快培育,“重大新药创制”改革计划方针的实施,将为医药企业产品质量、自主创新能力、智能制造和智能创造力、品牌知名度的提升支起坚实的政策后盾。2016 年 11 月 7 日,国家工信部、国家发改委等六部门联合发布了十三五《医药工业发展规划指南》,指导医药工业由大到强的转变。按规划增长率测算,5年后的医药市场将拥有 4 万亿的规模,由此可见,我国的医药市场需求持续高涨,药企数量及规模也将连年攀升。在医药市场售价的一再压低和制药成本上升双重的夹击之下,药企如果想在众多优秀药企中求得生存发展,在医药市场中站稳脚跟,就必须要有一个良好的资金融通手段和市场条件。只有保障资金融通渠道的畅通,并且根据企业自身因素及外部宏观条件选择适当的融资方式,才可以在医药行业市场中取得一席之地。资本市场作为资金融资的重要场所,可以为企业提供 IPO、整体上市、分拆上市等多种融资方式,与此同时,兼具了便利性,这使得众多企业借助资本市场做大做强。IPO 作为一种主流的上市方式,可以使药企的品牌知名度迅速提升,同时实现企业规范运作,但是,毋庸讳言的是,其门槛和成本较高,等待期过长。由此,借壳上市成为众多药企实现上市资金融通的重要渠道。然而药企借壳上市后都能实现满意的财务绩效吗?对其短期和长期财务绩效有何影响?如果这一方式是成功的,企业在借壳后如何发挥借壳的优势,实现长期的财务绩效提升?反之,如果是不成功的借壳上市,通过对其分析能得出企业在借壳上市中的哪些经验和教训呢?这些问题都值得去思考。J 企业曾于 2013 年借壳 H 企业实现了上市,J企业借壳上市当年及近三年财务绩效如何?因此,本文选择以 J 企业为例,对其借壳上市进行财务绩效分析,以期企业认识和把握借壳上市对财务绩效的影响,使 J 企业和其他类似企业不仅仅关注短期借壳效益,更注重后续资产的价值整合和经营能力的提高,全面提升其长期创造价值的能力,促进企业可持续发展,同时,能够给其他想要借壳上市的企业提供一些启示。

........

1.2 研究方法

本文采用案例研究法和财务指标分析法。案例研究法:本文通过证监会网站和企业网站以及年报将案例的始末、数据进行大体梳理,阐述医药企业借壳上市行为的总体概况,并以 J 企业为案例,具体分析了其借壳上市行为的动因,研究了借壳上市这一行为所带来的财务绩效影响和非财务绩效影响,得出研究的结论。财务指标分析法:本文采取盈利能力指标、偿债能力指标、营运能力指标以及成长能力指标四个维度的指标进行短期、长期财务绩效分析。其中长期财务绩效分析包括本企业不同年度的对比分析和同行业不同企业的比较分析。

.........

第 2 章 国内外研究现状

2.1 国内研究现状

2.1.1 借壳上市动因研究

彭晓洁(2012)在《我国民营企业借壳上市的现状、动因及建议》中介绍了我国民营企业借壳上市的三个历史阶段,分析了越来越多的企业会选择借壳上市实现上市融资的原因:民营企业自身成长所需、借壳上市门槛相较于 IPO 等上市方式而言比较低以及国家对借壳上市政策的支持。戴娟萍(2015)通过对绿地集团借壳上市案例分析,得出借壳上市的主要动因是:IPO 长时间的审核等待、行业自身业务结构的影响、国企资产整合和混合所有制改革的宏观影响以及资本市场仍处于借壳上市的低成本期。孙春甫(2016)在《借壳上市的动因及交易模式分析》里,引用六家公司的调查数据进行研究分析,得出很多企业更愿意选择借壳上市的最大一个原因是由于借壳上市可以很大程度地缩短融资时长,提升资金使用效率。

.........

2.2 国外研究现状

Floros 和 Sapp(2011)运用事件研究法进行分析,选取了 2006-2008 年证券市场中的 600 家公司,发现了壳公司在完成上市的三个月内,异常收益率最高达到了 48.1%,股东的投资回报率也得到了很大提升。同年,Braggat 等人选取了35 年美国证券市场的 794 起案例,采用财务指标分析法,通过对比,发现短期可以实现较高的累计超额收益。Hagedoom 和 Duysters(2011)以计算机行业的并购行为为研究对象,通过分析发现经营理念、发展战略和管理模式等类似的企业间的并购重组将促进资源的重新整合,产生了微妙的协同效应,无形中完善了企业的经营管理,使企业的财务绩效得到显著的提升。而有些学者虽然也认可借壳上市可以提高短期财务绩效,但是并不能使财务绩效得到长久上升。Adjei 和 Cyree(2008)选取了 12 年间美国证券市场中近 900 家 IPO 上市公司和 286 家借壳上市公司作为研究目标意在重点分析它们上市后的持续经营能力。结果发现近百分之四十五的公司在借壳上市后不到 3 年就退市,这个发现说明了在持续经营能力方面借壳上市公司还是很欠缺的。

.......

第 3 章 研究的相关理论 ...........7

3.1 借壳上市概述 .....7

3.1.1 借壳上市与壳公司概述.........7

3.1.2 借壳上市的模式......8

3.1.3 借壳上市的动因理论......9

3.2 财务绩效的相关理论.......10

3.2.1 财务绩效的内涵.....10

3.2.2 财务绩效评价方法............10

第 4 章 J 企业借壳 H 企业上市的案例概况....12

4.1 交易双方企业简介.........12

4.1.1 J 企业基本情况 .....12

4.1.2 H 企业让壳前基本情况 ........13

4.2 借壳上市动因....13

4.2.1 J 企业借壳上市的目的 ........13

4.2.2 借壳上市的动因.....14

4.2.3 选择 H 企业作为壳公司的原因...........14

4.3 借壳上市案例发生的始末............14

第 5 章 J 企业借壳 H 企业上市的财务绩效分析..........16

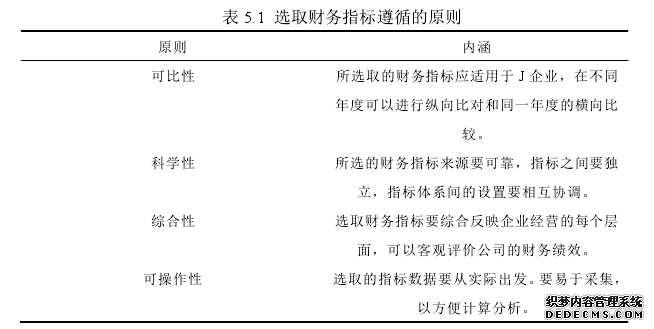

5.1 财务绩效分析的总体设计............16

5.2 借壳上市前后的短期财务绩效比较分析.........18

5.3 借壳上市后的长期财务绩效分析......19

5.4 借壳上市后对 J 企业的其他影响......24

5.5 提升 J 企业财务绩效的建议..........25

第 5 章 J 企业借壳 H 企业上市的财务绩效分析

J 企业借壳上市的简要流程以及动因已经明确,下面重点分析一下 J 企业借壳前后即在 2012-2016 年间的财务绩效指标的变化以及原因分析,以探究借壳上市的财务效果。

5.1 财务绩效分析的总体设计

盈利能力是企业资金实现增值的能力,也是企业获取利润的能力。企业的盈利能力主要通过盈利质量以及效率来衡量。就盈利的效率来说,通过单位净资产、收入创造的利润来反映盈利效率的高低;就盈利的质量来说,运用的是单位盈利现金量比率。偿债能力是指企业偿还债务的能力,企业若想实现长远发展,保持良好的偿债能力是其保持稳健发展的前提。对偿债能力指标分析有助于提高企业对于风险的认知,为处理应对风险提供向导。营运能力的高低反映出社会生产力是否等到充分有效的利用,可以衡量企业对于资产管理和利用的效能。营运能力愈高,预示着企业资产的流动性越好,资金的周转使用效率越高。

.........

结论

本文以借壳上市和财务绩效评价理论为基础,选取了医药行业的新星企业——J 企业作为案例研究对象,首先简要交代了此次借壳上市的过程,紧接着分析了 J 企业借壳上市的动因,然后统计了借壳上市前后时间点以及借壳上市后的三年来的财务指标具体变化,与医药行业的其他三家可比公司的财务指标作对比,分析了J企业在2012-2016年间财务指标的变化以及其财务绩效在本行业所处的地位。通过研究分析,现得出以下结论:J 企业在完成借壳上市当年,净利润、净资产都有了大幅度提高。在盈利能力、偿债能力、营运能力、成长能力方面都实现了很大的跨越;同时,通过借壳上市,大大拓宽了 J 企业的融资渠道,J 企业的治理结构得到优化,完善了股东大会、董事会、监事会的治理结构和制度,生产经营也朝着更为规范化、制度化的方向去演变。因此,借壳上市对于提升短期财务绩效是有显著效果的。#p#分页标题#e#

..........

参考文献(略)