本文是一篇财务管理论文,企业财务危机预警系统,作为一种成本低廉的诊断工具可预知财务风险的征兆,当可能危害企业财务状况的关键因素出现时,财务危机预警系统能发出警告,以提醒经营者早作准备或采取对策以减少财务损失,控制财务风险的进一步扩大。(以上内容来自百度百科)今天为大家推荐一篇财务管理论文,供大家参考。

1 绪论

1.1 研究背景

整体上市是为解决分拆上市所造成一系列问题而被提出的。由于我国资本市场监管部门采取审批制,导致一些企业特别是国有企业为了达到监管部门对于企业制定的上市标准,选择分拆上市,即集团公司将其内部质量较好的资产剥离出来,重新组成一家子公司并上市。分拆上市在我国资本市场早期对于资本市场以及国有企业的发展确实起到了积极的推动作用,然而,分拆上市造成的上市公司和集团之间同业竞争、不正当关联交易、不良贷款担保等问题却日益凸显。为了解决这些问题,国家出台了一系列推动整体上市的政策。例如,在 2006 年证监会公布了新股票发行管理办法,鼓励企业整体上市。尤其是 2011 年,国资委表示要继续推动和支持符合条件的大型企业整体上市。至 2015 年时,国有企业改革指导意见又做出强调,主业处于充分竞争行业和领域的商业类国有企业要加快公司股份制改革的步伐,鼓励企业引入多元化的外部投资者,着力推进企业整体上市。由此可知,在相关政策的推动下,整体上市在资本市场的热度仍将持续上升。2015 年国务院发布的《中国制造 2025》要把我国由制造大国建设成为制造强国。作为装备制造业中基础性产业的通用设备制造业不变强,建设制造强国就是空中楼阁,很难实现。所以改变我国通用设备制造企业集中度较低、产业链发展不平衡、缺乏高端产品市场竞争力的现状,加快其转型升级,做大做强就变得尤为紧迫。整体上市可以实现母公司与上市子公司的资源整合,节省交易成本,分工更详细,专业化程度提高,融资成本也有所降低,并产生经营协同、管理协同和财务协同,从而提升企业财务绩效。这就使得通用设备制造企业纷纷将整体上市作为实现企业战略规划,提升企业财务绩效的一条切实可行的途径。因此对通用设备制造业仅有已经完成整体上市三家企业的财务绩效进行对比研究,提炼经验和教训,为未来将要整体上市的通用设备制造企业提供借鉴,就显得尤为必要。

..........

1.2 研究目的与意义

1.2.1 研究目的

本文对通用设备制造业中目前已经完成整体上市的三家企业的财务绩效进行对比研究,主要有以下两个目的:

(1)运用因子分析法构建通用设备制造企业整体上市综合财务绩效的评价模型,并对评价结果进行分析,是为了研究整体上市对通用设备制造企业的综合财务绩效的影响以及影响幅度大小。

(2)对各企业整体上市前后和各企业之间财务绩效指标变动情况进行了详细对比分析,并对引起这些指标变动的原因进行分析,是为了得到整体上市对通用设备制造企业在盈利能力、偿债能力、营运能力和成长能力方面所产生的影响以及不同影响的成因。

.........

2 企业整体上市财务绩效理论基础

2.1 整体上市理论概述

2.1.1 整体上市内涵

由于我国资本市场发展历史的原因,我国企业(特别是国有企业)大多采用分拆上市的方式。分拆上市是指从母公司中剥离出部分优质资产组建新的子公司并上市,而母公司作为其控股股东而存在的一种上市方式。整体上市是相对于分拆上市而言的概念,它是指将母公司内全部主要资产和业务进行改制、重组,并实现母公司全部主要资产业务上市的一种上市方式。整体上市和分拆上市都是指对公司改造后实现上市的方式。分拆上市后,上市子公司的资产和业务只是母公司的一部分。而整体上市后,上市公司是母公司的全部主要资产和业务。从广义上讲,整体上市包括两种情形:一是集团公司完成股份制改造后 IPO 整体上市;二是集团公司以已分拆上市子公司为操作平台,将集团公司全部主要资产和业务通过各种资产重组注入到上市子公司,从而实现整体上市。本文所提整体上市是指第二种情形。不包括集团公司改造后直接 IPO 而整体上市的情况,以及集团公司分步向上市子公司注入资产和业务但还没有完成将全部主要资产和业务注入的情况。

.........

2.2 财务绩效理论概述

财务绩效可以通过会计信息系统的结果来体现,是上市企业表现出来的有质量的信息。本文认为财务绩效,是过去的交易或事项中所达到的企业的经营状况,从企业的偿债能力、盈利能力、营运能力和成长能力四个方面综合反映企业的经营状况。整体上市的财务绩效主要指整体上市给上市公司带来的财务绩效的变化。主要表现在资产重组后,引起上市公司盈利能力、偿债能力、营运能力和成长能力的变动。财务绩效评价方法已由起初的单一评价指标分析到衡量企业各方面发展的多指标分析,评价方法更加多样,评价结果更加准确和严谨。常用的财务绩效评价方法包括财务指标法、因子分析法、经济增加值法和数据包络分析法等。

..........

3 通用设备制造企业整体上市案例情况对比分析............. 15

3.1 已整体上市通用设备制造企业案例介绍...... 15

3.2 各企业整体上市目的对比............ 17

3.3 各企业整体上市过程对比............ 19

3.4 各企业整体上市方案对比............ 20

3.5 本章小结............. 22

4 通用设备制造企业整体上市的综合财务绩效对比分析.......... 23

4.1 通用设备制造企业整体上市的综合财务绩效评价模型的构建...... 23

4.2 企业整体上市前后的综合财务绩效评价结果分析........ 28

4.3 本章小结............. 23

5 通用设备制造企业整体上市财务绩效的指标变动对比分析........... 23

5.1 企业整体上市前后财务绩效的指标变动对比分析........ 33

5.2 各整体上市企业之间财务绩效的指标变动对比分析............. 46

5.3 企业整体上市财务绩效的指标变动原因分析....... 55

5.4 本章小结............. 63

5 通用设备制造企业整体上市财务绩效的指标变动对比分析

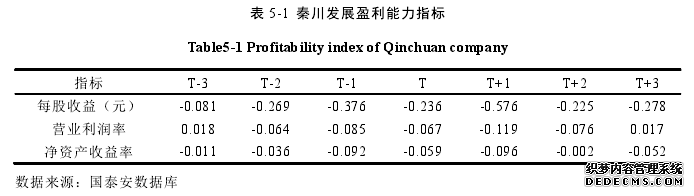

上一章对通用设备制造企业整体上市综合财务绩效进行了研究,分析了整体上市对通用设备制造企业的综合财务绩效的影响以及影响幅度大小。上一章是研究总体,本章就是在研究每一部分的细节。本章将在上一章的基础上对整体上市引起上市公司(秦川发展、三花股份和上海电气)各个财务指标的变动进行详细的对比分析,并结合第三章的对比分析找出引起这些指标变动的原因。本章选取每股收益、营业利润率和净资产收益率作为反映上市公司盈利能力的指标进行对比分析。选取资产负债率和利息保障倍数作为反映上市公司的长期偿债能力的指标进行对比分析,同时选取流动比率和现金比率作为反映上市公司的短期偿债能力的指标进行对比分析。选取应收账款周转率、存货周转率、流动资产周转率和总资产周转率作为反映上市公司营运能力的指标进行对比分析。选取总资产增长率和净利润增长率作为反映公司成长性的指标进行对比分析。在分析期间内,上市公司整体上市前后财务指标的改变可能是受外部市场因素影响的通用设备制造行业整体变化所致。因此,有必要将外部市场因素影响剔除再进行分析。本章第一节和第二节的财务指标采取公司剔除行业均值的办法,即用公司本身财务数据减去行业均值后,再对整体上市的财务绩效指标进行对比分析。本章第一节和第二节中出现的每股收益、营业利润率、净资产收益率、资产负债率、利息保障倍数、流动比率、现金比率、应收账款周转率、存货周转率、流动资产周转率、总资产周转率、总资产增长率和净利润增长率皆指修正过后的数值,即原始数值减去行业均值后的数值。

.........

结论

本文首先从整体上市目的、过程、方案等方面对仅有的通用设备制造行业三家整体上市企业进行对比分析。其次,用因子分析法构建通用设备制造企业整体上市综合财务绩效的评价模型,并分别对整体上市前后综合财务绩效综合财务绩效进行对比分析。最后,分别对各企业整体上市前后和各企业之间财务绩效指标变动情况进行详细对比分析,并对引起这些指标变动的原因进行分析。本文的主要结论如下:#p#分页标题#e#

(1)整体上市后,企业综合财务绩效在整体上市当年都有提升,整体上市后 3 年各个企业综合财务绩效变化并不一致。整体上市后,企业综合财务绩效在整体上市当年都有提升。整体上市后 3 年,三花股份综合财务绩效继续提升,但秦川发展的综合财务绩效有所下降。

(2)整体上市提升企业财务绩效主要表现在提升企业的盈利能力。整体上市能提升通用装备制造企业的盈利能力。整体上市提升了三花股份的长期和短期偿债能力,降低了秦川发展的长期和短期偿债能力,提升了上海电气的短期偿债能力。整体上市降低了企业营运能力,对企业成长能力的影响并不明显。在这 3 家公司中三花股份整体上市表现最好。

(3)在整体上市当年整体上市提升上市公司财务绩效主要取决于注入资产的质量。在整体上市后 3 年能否提升上市公司财务绩效主要受规模经济、协同效应、股权结构和关联交易的影响。

..........

参考文献(略)