第 1 章 引言

1.1 研究背景和意义

伴随着大数据、互联网+、云计算等概念的提出及信息技术的快速发展和竞争的加剧,通过信息化投资来提升企业的核心竞争力已是大势所趋。我国大力推进信息化发展并在十八大中提出“建设下一代信息基础设施,发展现代信息技术产业体系,健全信息安全保障体系,推进信息网络技术广泛应用[1]”。这是党中央准确地把握全球新一轮技术和产业变革趋势所提出的重要任务。另外,信息技术可以提高人们的计算能力,使信息处理及传播的速度得到明显加速,不断地创造出新的产品和服务,进而确保更具科学性的决策产生。由此可以得出,信息化投资理应获得巨大的经济和商业价值,带来生产率的提高和公司绩效的改善(Cash,Mc Farlan,Mckenny& VITael,1988;Cash & Konsyski,1985;Porter & Millar,1985;Mc Farlan,1981;Weill,1988)。同时,全世界的企业大量地投资于信息技术,甚至超过企业年度总投资的一半,并且还在不断上升[2]。在此情况下,信息技术的价值引起了学术界和实践界的广泛关注,许多研究学者研究信息技术是否能带来相应的价值。 早期的研究表明,在计算机应用和生产率与公司绩效之间不存在明显的联系(Turner,1985;Strassmann,1990;Loveman,1994)。于是,生产率悖论就由此而提出。之后,学者们对此进行了更为深入的研究,虽然有些研究认为二者之间存在联系,但这些研究还在不断探索,未得到一致的研究结论。随着我国经济和社会信息化的不断发展,20 世纪 90 年代以来,各个企业和部门的信息化投资迅速增加。2002 年,国家专门制定了《国家“十五”信息化专项规划——国民经济和社会发展第十个五年计划信息化重点专项规划》,确定了中国信息化建设的发展方针、任务和目标,进一步推进中国信息技术的投资和企业信息化的进程。信息化投资是否能使生产率得到提高和企业效益得到改善是决定中国信息化成败的关键,信息化投资价值的研究就具有重要的现实意义。而目前国内研究也尚无一致结论,部分学者认为信息化投资与公司绩效呈现显著正相关关系(例如王铁男、沈南和刘一军,2007;李治堂、吴贵生,2008)。而有的学者认为二者是负相关关系(孙晓琳,2010)。然而,在实践中,公司发现大量投资信息技术并没有带来明显的变化或预期的回报,甚至出现公司绩效下滑的趋势,更为严重的则会使公司陷入财务困境或破产、倒闭。或者某些信息化投资虽能改善公司的绩效,但由于其内部阻力较大,未能得到管理者或员工的大力支持,进而无法正常使用。由此可见,如何对无处不在、具有战略意义和昂贵的信息技术进行正确的引导和控制,进而创造更多的商业价值,成为高层管理团队日益严峻的考验与挑战。

........

1.2 问题提出

“生产率悖论”和亟待改善的信息化管理,内忧外患都显示出我国公司在信息化投资的基础上实施 IT 治理的必然性和有效性。目前研究偏重讨论信息化投资与公司绩效间的关系,少有学者从信息化投资、IT 治理和公司绩效三者关联性角度,探讨信息化投资如何通过 IT 治理提升公司绩效。 在当今时代,公司对于信息化的投资是巨大的,而很多公司对于信息化投资的动机有时并不是十分明确。在没有经过详细效益分析的情况下,它们会出于一种攀比心理进行盲目投资。而在投资以后,由于缺乏对工作方式、激励机制等相应的调整,信息化投资的效果并没有体现出来。在这种情况下,信息化投资就会变为一个浪费公司资源的黑洞。所以,信息化投资要实现一定的经济效益,对信息化进行合理的管理是不可缺少的。 基于上述分析,本文认为通过实证研究分析信息化投资与 IT 治理对公司绩效的影响,可以补充现有研究的不足,同时能帮助公司找到运用信息技术创造最大效益的有效途径。因此,提出本文的研究问题如下:(1)信息化投资和 IT 治理是什么?界定信息化投资和 IT 治理的概念内涵,是作为本文基础研究重要的一部分内容。在明确了它们的概念之后,才能对其做进一步的研究工作。(2)信息化投资是否对公司绩效具有显著的积极影响?(3)IT 治理能否有助于提高公司绩效?(4)在 IT 治理良好的情况下,信息化投资对公司绩效的影响是怎样的?

.......

第 2 章 文献综述

2.1 信息化投资与公司绩效研究文献

随着企业对信息化投资的不断增加,很多学者对其投资效果也越来越重视。Robert Solow 是最早关注该问题的,通过研究提出了信息技术的“生产率悖论”,发现大量信息技术的投入并没有提高生产率或增加组织绩效的产出。此后,学术界围绕信息技术对企业绩效的相关研究逐渐展开。1991 年之后,许多研究者发现信息化投资存在正向回报,推翻了生产率悖论的观点。Gera et al.(1999)对美国和加拿大制造业的研究表明,计算机投资和生产率增长之间具有正相关关系。Kudyba(2002)利用生产函数方法,对 1995-1997 年美国不同行业公司的信息化投资进行研究。结果发现信息化投资促进生产力提高,信息化投资的回报不断增加。他们根据信息技术投入的强度对美国产业进行排序,分为高信息密集行业、中信息密集行业和低信息密集行业。高信息密集行业从信息技术中获得的回报较多[4]。Anthony Rosset et al.(2006)研究了美国信息化投资对制造业生产率的影响,得到了信息化投资对生产率有正影响的结论[5]。而Lee(2001)指出,信息化投资与企业绩效之间的关系可能是间接的。而部分学者仅对它们之间的直接关系进行研究,而没有考虑比较重要的中间过程[6]。由此,学者们逐渐加入相关变量,进而探究这些因素对信息化投资与公司绩效之间关系的影响。所以为了揭开信息技术作用的“黑箱”,新的研究视角开始关注于信息化投资对企业绩效的间接影响。 为了解释信息化投资之所以能够产生回报的问题并揭示信息技术作用的过程,学者们在研究中加入了相关变量,这些变量能够说明自变量是如何影响因变量的内部作用过程。其中,信息化投资通过业务流程影响企业绩效的观点已在学术界得到普遍认可。Melville(2004)等人将业务流程作为中间变量,从而揭示了信息化资源提高企业绩效的原因。此外,相关研究表明信息化投资可以提高生产能力利用系数以及产品质量等,加快库存的周转时间,信息化资源可以通过上述业务过程进而使企业绩效得到提高[7]。在理论界,还有很多学者比较关注信息化投资对于组织结构的影响,从而进行了一定的研究,进而揭示信息化资源通过组织结构对企业绩效所带来的影响。Andersen(2001)[8]通过研究,发现信息化投资可以加强企业内部的沟通,从而在一定程度上削弱了集权的决策结构,使企业的财务绩效得到了提升。

........

2.2 IT 治理与公司绩效研究文献

从 IT 治理与公司绩效关系的研究来看,大多属于定性的理论分析。普遍认为良好的 IT 治理可以帮助企业充分利用 IT 资源,使信息化投资的收益达到最大,进而促进竞争力的形成和绩效的提高(如 Sambamurthy&Zmud,ISO 38500,Ortiz)[18,19]。但从实证角度对两者关系进行检验的研究成果比较少。典型的诸如麻省理工学院的 Weill和 Ross 教授等采用案例的研究方法,分析了世界范围内的 256 家企业,结果表明具有良好 IT 治理模式的企业,其利润高于其他企业 20%[20]。其他的典型成果还有 Ortiz 的论文,文中运用问卷调查和结构方程模型的方法对 IT 治理、IT 战略匹配和组织绩效之间的关系进行了研究,研究结果表明 IT 治理对 IT 战略匹配、组织绩效有正相关性[21]。王凡林(2011)通过对不同企业进行问卷调查的形式探讨了 IT 治理行为与公司绩效之间的关系,结果表明 IT 治理行为对企业绩效的影响在不同的企业形式之间存在着显著的差异[22]。同济大学的王洪伟等通过对中国企业的 IT 治理状况进行问卷调查及实证分析,结果发现一流绩效的企业,它们的 IT 治理体系都是经过精心设计的[23]。唐志豪(2012)通过对中国 158 家企业数据的分析,构建了 IT 治理与企业绩效关系的理论模型,结果显示制度环境对 IT 治理起显著正向影响,是 IT 治理的关键前驱动力;在 IT 治理与企业绩效正向关系中,IT 能力起完全中介作用[24]。综上所述,已有文献中关于 IT 治理与企业绩效关系的定性分析较多,实证研究相比较少,对于两者如何产生关系的解释仍显不足,且研究结论还存在一定分歧。

.......

第 3 章 理论基础...... 10

3.1 信息化投资概念及相关理论........ 10

3.1.1 信息化投资定义.......... 10

3.1.2 信息化投资相关理论......... 10 #p#分页标题#e#

3.2 IT 治理概念及相关理论 ......... 15

3.3 公司绩效概念及相关理论..... 18

3.3.1 公司绩效定义....... 18

3.3.2 公司绩效评价相关理论..... 18

第 4 章 研究设计...... 20

4.1 模型构建..... 20

4.2 研究假设..... 21

4.3 指标设计..... 22

第 5 章 实证分析...... 26

5.1 样本来源和数据整理...... 26

5.2 描述性分析........ 27

5.3 相关性分析........ 28

5.4 回归分析..... 37

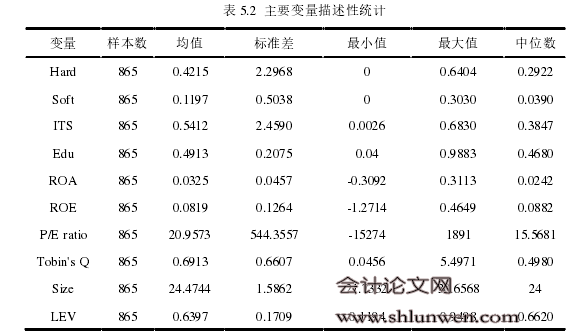

第 5 章 实证分析

5.1 样本来源和数据整理

本文研究样本来自中国上市公司 500 强企业⑤,它是从上市的中国公司中选择经营规模最大的 500 家公司组成的(包括在上海和深圳证券交易所的上市公司、及海外上市、主营业务在大陆的公司)。《财富》(中文版)多次发布中国 500 强排行榜,这不仅反映了中国经济的快速增长,同时也是对我国上市公司增长的检阅。通过分析每年进入前 500 强的上市公司,可以发现它们不仅包括了大型的国有企业,还涵盖了一些民营企业以及地方性企业,其数量也在不断增加。 最终,本文选取了 2012-2014 连续三年进入排名前 500 名的中国上市公司 328 家作为研究样本,之所以这样选择主要是基于以下两个方面的考虑:一是在信息化应用方面,这些公司较为成熟。此外,它们也对 IT 治理进行了一定的投资并且已有一定的年限,其投资效果开始显现,进而使得本文对此进行研究有迹可寻。二是相对于其他公司来说,这些上市公司的数据和信息比较透明和公开化,便于取得。同时,本文筛选样本的标准有以下几个方面:(1)剔除因财务状况异常进而影响本文研究结论的已经退市、ST 类或*ST 类的上市公司;(2)剔除在香港、新加坡上市的公司;(3)剔除相关数据及资料无法获取的公司;(4)剔除专门从事电子行业的公司。(5)选择连续三年进入中国上市公司 500 强的样本。通过上述筛选,最终得到 288 家公司三年的面板数据。其中,公司绩效数据来自 CSMAR 数据库的直接引用,信息化投资和 IT 治理数据由手工整理而成,来自于公司年报和相关网站等。本文所采用的实证分析工具主要是 SPSS、STATA 和 EXCEL2007 对数据进行处理。为避免异常值引起研究结果的偏差,本文对所涉及到的主要连续变量进行了 1%和 99%分位数的 Winsorize 处理。

...........

结论

本文以 2012-2014 年中国上市公司 500 强为样本,以信息化投资强度、硬件投资强度和软件投资强度为信息化投资的变量,以员工教育程度、是否设置 CIO 或相关职位作为 IT 治理的变量,同时用总资产收益率、净资产收益率、市盈率和托宾 Q 值来衡量公司绩效,实证研究了信息化投资、IT 治理对公司绩效的影响与关系,可以得到如下的结论:

第一,信息化投资对公司绩效的结论启示。通过研究分析,本文得到信息化投资对公司绩效的影响并不显著。另外,信息化投资强度与公司绩效各指标的回归系数大多数为负数,这说明信息化投资强度不能促进公司绩效的发展。由此可以看出,本文前面的假设 1 不能得到很好地验证,分析其原因,很可能是公司缺乏信息化资产的管理,进而导致经济效益没有达到预期的目标。因此,本文认为一个公司在推进信息化建设的过程中,不仅要注重对信息化资产的投资,而且更要加强对这些资产的管理。

第二,IT 治理对公司绩效的结论与启示。根据实证结果,本文发现 IT 治理与公司绩效存在着紧密的联系,即有效的 IT 治理可以显著地促进公司绩效的提高。这一结果符合本文的研究假设,也与以往的研究结论相一致。这主要是因为在 IT 治理的条件下,公司生产经营及管理各方面的效率能够得到提高,其运营成本也可以得到降低,进而提高公司治理的水平并带来公司绩效的增加。由此可以看出,公司要对 IT 治理给予高度的重视,把 IT 治理的理念和思想深入到公司的每一个部门和员工中去,加强CIO 及 IT 治理部门的建设,使之成为 IT 治理的专家并加大对公司员工的培训。

第三,信息化投资、IT 治理与公司绩效的结论与启示。从研究结果可知,由于 IT治理的加入,信息化投资强度与公司绩效呈现正相关关系,而且在一定程度上具有显著性水平。这说明在 IT 治理与信息化投资同时存在的条件下能够提高公司绩效,不仅可以得到 IT 治理具有明显的促进作用,而且也可以得出假设 1 不符合本文实证结果的原因是由于 IT 治理的缺乏。

.........

参考文献(略)