1 绪论

1.1 研究背景

改革开放至今,食品的消费水平逐渐提升,食品安全问题一直是人们关注的热点问题。食品安全与人们生活息息相关,任何一个食品安全事件都牵动着百姓的心,“毒奶粉”、“毒馒头”、“地沟油”等事件都在百姓心中留下了深深的阴影,食品安全事件的发生已经使消费者对食品行业产生了信任危机,因此企业积极承担社会责任势在必行。利益相关者主要通过企业社会责任的履行情况来判断企业的好坏,企业积极履行社会责任,利益相关者会更加认同企业,更愿意与企业合作,选择企业的产品等,从而促进企业的持续经营。而社会责任履行的不好,会影响利益相关方的判断,从而可能为企业带来经济的损失。在竞争激烈的市场环境,企业积极履行社会责任,不但可以为企业带来良好的声誉,赢得更多消费者的青睐,同时可以提升企业的市场竞争力,从而提升企业的财务绩效。然而,企业认为对社会责任的投入成本,会影响企业的财务绩效,因此忽视企业社会责任的履行。由于我国现在对企业社会责任缺少明确的法律监管,企业社会责任意识薄弱。因此,本文将对企业社会责任对财务绩效的影响进行研究,看企业对社会责任的投入是否可以提升企业的财务绩效,从而使企业认识到承担社会责任的重要性,更积极主动的承担社会责任。通过对国内外学者的研究发现,企业社会责任对财务绩效的影响没有一致的定论,考虑到公司的行业和性质的不同,企业社会责任对财务绩效的影响可能不同,本文选取伊利股份进行研究。

........

1.2 研究目的及意义

1.2.1 研究目的

伊利股份近年来社会责任履行较好,财务绩效也逐年上升,因此,本文选取伊利股份对其进行研究,看是否履行社会责任对其财务绩效有积极的影响。基于利益相关者的视角,对伊利股份对各个利益相关者履行社会责任对其财务绩效的影响进行研究,找出伊利股份对哪些利益相关者履行社会责任更有利于提升财务绩效,从而更有针对性的制定社会责任履行方案,进一步提升对社会责任认识,更好的履行社会责任。

1.2.2 研究意义

随着时代的发展,人们在追求物质生活的同时,也越来越关注所购买商品的企业社会责任。企业也不仅仅只是提供商品,也对企业的社会责任提出了更高的要求。社会责任履行的不好,顾客对企业商品的好感度也将大打折扣,因此可能减少对该公司的产品的购买,影响公司的销量。相反,公司若社会责任履行的好,可能提升消费者对该公司产品的好感度,提升企业的销量。因此,一个企业要良好的运转,不仅要只关注自身的利益,还应该更多的关注利益相关者的利益,树立良好的企业形象。大多数学者都是通过行业进行分析,研究结果不一致,主要分为三类:第一类是企业履行社会责任对财务绩效有正向影响,第二类是企业履行社会责任对财务绩效有负向影响,第三类是企业履行社会责任对财务绩效无显著影响。因此,通过本文的研究,可以使企业通过改善对各个利益相关者的履行情况来达到财务绩效的提升,这样不仅促进了企业的社会责任履行情况,满足了利益相关方的需求,同时对企业财务绩效也有积极影响,达到双赢局面,促进伊利股份可持续发展。

.........

2 概念界定及理论基础

2.1 社会责任的概念界定和衡量

美国学者谢尔顿(1924)通过对美国企业的研究最早提出了企业社会责任的概念。他认为,企业的经营者履行社会责任不仅是满足内外部各种需要的责任,还应该考虑道德因素[45]。Bowen (1953)提出社会责任虽然不是万能药,但承担社会责任是企业不可推卸的,并进一步明确了企业社会责任的概念,即经营者应该依据社会的标准和价值观来制定相应的政策及决策,并及时采取行动的责任[46]。他的观点为今后企业社会责任的研究起到了引领效果,因此被后人称为“企业社会责任之父”。70年代另一外代表人物为美国佐治亚大学教授 Carroll(1991)提出社会责任 “金字塔”模型理论,自下往上应依次为经济责任、法律责任、伦理责任、慈善责任[47]。我国在20世纪90年代,才开始对社会责任进行较为全面的研究。黄苏萍(2010)提出企业履行社会责任实质就是企业如何进行资源配置的问题[48]。易开刚(2011)认为顺应时代的发展,环境保护及公共设施建设必须加入企业社会责任的领域 [49],为后面的学者做出指引。李彦龙(2011)提出利益相关者理论本身具有模糊性和不确定性,因此企业社会责任内涵和概念显现多样性的结果[50]。张兆国等(2012)通过对社会责任的研究提出了三种机制:信号传递机制、交易实现机制、价值创造机制 [51]。杨力(2014)提出社会责任成为企业的产业标签,推进了企业社会责任的制度化 [52]。李国平和韦晓茜(2014)认为企业是否履行社会责任取决于公众对企业本质的认识,同时,政治经济制度以及社会环境的变化都对企业社会责任的界定及内容有一定的影响[53]。通过对国内外学者的文献整理发现,企业社会责任的概念的界定随着时间的变化内容逐渐丰富,从最初的为投资者履行社会责任,拓展到对各个利益相关者履行社会责任,都体现了社会各界对企业社会责任的关注,以及企业社会责任对市场经济的重要性。综合国内外学者对企业社会责任概念的界定,并结合我国基本国情,本文提出企业社会责任的定义为企业不只是片面追求经济效益,还要对其他利益相关者承担社会责任。

.........

2.2 企业财务绩效的概念和衡量

财务绩效指标一般分为市场指标和会计指标。(1)市场指标。市场指标被应用较早,Moskowitz(1972)衡量企业的财务绩效时使用股票收益率[54]。Alexander 和 Buchholz(1978)通过市场指标来衡量企业财务绩效[55]。由于受到种因素影响,例如市场制约、投资者等,都会引起股价的波动,稳定性较低。因此,采用市场指标衡量企业财务绩效缺少确定性。(2)会计指标。Aupperle(1985)等人开始以会计指标来衡量企业财务绩效,即运用不同时间的资产收益率来衡量公司不同时期财务绩效的指标[56]。Mc Guire等人整理了从1977-1984年7年的数据,选择收入增长率、资产增长率、销售增长率和资产收益率作为财务绩效衡量指标[57]。2003 年马格里斯和沃施通过对顶尖经济学期刊刊载的关于企业财务绩效研究的期刊发现,全部篇论文中共有 3000 余篇以总资产报酬率、净资产收益率等指标作为衡量财务绩效的指标。ISI 数据库资料显示,2001-2010 年,该数据库有关社会责任与财务绩效关联性研究的论文共有 3000 余篇,选取总资产报酬率、净资产收益率两项指标衡量财务绩效的论文有 2000 余篇。可见,总资产报酬率和净资产收益率两项指标被广泛使用,也更容易被企业内外部利益相关者接受。

..........

3 伊利股份社会责任履行情况.......... 13

3.1 伊利股份简介........ 13

3.2 伊利股份利益相关者的界定........... 13

3.3 伊利股份社会责任履行现状........... 14

4 伊利股份社会责任对财务绩效的影响分析............. 17

4.1 研究假设的提出............. 17

4.2 样本选取和数据来源..... 18

4.3 变量选取和模型设计..... 19

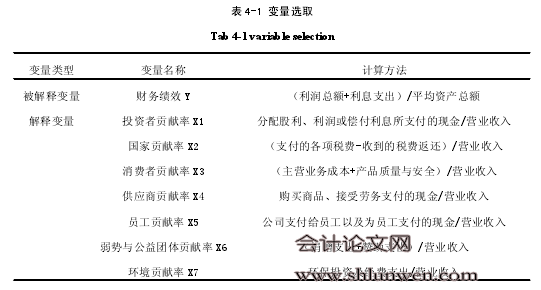

4.3.1 变量选取......... 19

4.3.2 模型设计......... 21

4.4 描述性统计和相关性分析...... 21

4.4.1 描述性统计..... 21

4.4.2 相关性分析..... 23

4.5 多元回归分析........ 23

4.6 结果分析....... 25

5 结论与展望.......... 31

5.1 研究的结论............ 31

5.2 不足与展望............ 32

4 伊利股份社会责任对财务绩效的影响分析

4.1 研究假设的提出

利益相关方与企业的发展相互影响,公司要将自身的利益和社会的利益相结合,积极承担起社会责任,这是公司持续经营的重要前提[66]。国内外大部分学者的研究表明,企业承担社会责任对财务绩效有促进作用,这对于我国的研究起到指导作用。因此,我们预期伊利股份承担社会责任对财务绩效有促进作用,本文根据利益相关者理论,通过对伊利股份企业公民报告的研究,得知伊利股份的利益相关者为投资人、国家、消费者、员工、供应商、弱势与公益团体、环境。为了进一步研究伊利股份社会责任对财务绩效的影响,本文认为企业要考虑到每个利益相关者的利益,这样各方利益相关者才能协同合作,共同促进企业发展。投资者为企业提供资金支持,企业应努力经营公司,给投资者带来更好的回报,增强投资者对企业的信心。如果对重要信息有所隐瞒,就会失去投资者的信任,为企业今后的资金来源埋下隐患(何鑫,2014)[29]。同时,企业对投资者责任的重视程度,也是企业健康良性发展的重要因素(宋建波,盛春艳等,2012)[26]。因此,提出假设1:H1:伊利股份对投资者履行社会责任对财务绩效有促进作用。顺应时代的发展,政府对企业的经营活动的有着举足轻重的地位,也就是说企业对也逐渐意识到与政府建立良好关系的重要性,政府对企业财务绩效的影响不可小视(徐玉德、谭超,2016)[67]。企业依法纳税,合法经营,促进国家的财政收入,带动当地的就业,政府会给予相对的补贴以及优惠,从而推进企业的财务绩效(汤荣辉,2014)[30]。#p#分页标题#e#

.........

结论

本文基于利益相关者理论选取伊利股份 1999-2015 年的各项指标,通过对伊利股份社会责任对财务绩效的影响研究得出以下结论:伊利股份在 1999-2015 年对投资者和消费者履行社会责任对企业的财务绩效的提升有明显的促进作用。伊利股份对投资者的社会责任履行的越好,越有利于伊利股份与投资人建立良好的关系,共同促进企业发展。伊利股份前期对消费者的社会责任履行的较差,企业的财务绩效也受到影响;后期伊利股份意识到消费者是产品价值实现最为关键的群体,对企业的生存发展起着极为重要的作用,对消费者的社会责任履行的越好,越能够获得消费者的认可,从而带动企业的经济效益,提升财务绩效。伊利股份在 1999-2015 年对国家、供应商、弱势与公益团体履行社会责任对财务绩效的提升有促进作用但是不明显。伊利股份对国家的责任履行的好,不但能为企业树立良好的公众形象,同时也能享受到政府对优秀的企业进行税收减免或者政府补助政策,这种良性循环的使企业和政府都在发展的过程中获得了更大的财务效益,从而促进了企业的财务绩效。伊利股份对供应商社会责任的履行情况一直较好,但在前期的投入成本还没有转化为收益,对企业的财务绩效影响较小,但为后期的财务绩效打下了良好的基础,在后期随着伊利股份对供应商贡献率的提升企业财务绩效也随着提升。伊利股份对弱势与公益团体的贡献率一直较好,为企业树立良好的口碑,带来更多的消费者,为企业创造收益。但是捐赠以及赞助支出,属于营业外支出,难免会减少企业的财务绩效,因此,企业对弱势与公益团体履行社会责任对财务绩效促进作用不显著。伊利股份在 1999-2015 年对员工履行社会责任对财务绩效的提升有反向作用但是不明显。伊利股份前期对员工的社会责任的投入逐年降低,企业缺少专业的人才队伍,因此对员工的投入不能对财务绩效产生有效的影响。在后期伊利股份认识到人才队伍的重要性,逐年加大对员工的投入,但是由于人员的流动性,对员工的投入成本有可能转化为沉没成本,同时,对人才队伍的培养短期内无法转化为经济效益。因此对员工社会责任的投入对财务绩效的提升有反向作用。

.........

参考文献(略)