第一章 绪论

第一节 研究背景及研究意义

可转债,其全称是可转换公司债券,本质上可转债是债券,而其最大的特点是其具有转股的选择权。由于可转债自身兼具债性和股性,已成为国际资本市场上相当普遍和成熟的融资工具。我国第一支可转债发行于 1992 年,经过 20 多年的发展,学术界对可转债有相当多的理论研究,主要包括可转债发行动机研究、可转债定价研究、可转债宣告效应研究以及可转债条款研究等。但随着我国资本市场不断发展,可转债市场近年来呈现出供不应求的局面,对可转债的研究还需要紧随资本市场的变化。根据 wind 数据库,2012 年,我国上市公司共发行 5 支可转债,具体情况如下:可转债进入我国证券市场的时间已有二十多年,无论对于上市公司,还是对于投资者来说,对于可转债的理解都是陌生到熟悉的一个过程。本文选取了我国一家已发行过可转债的上市公司进行研究,其意义有:一、对于有融资规划的上市公司来说,其可以参考本文的分析过程及结果来初步判断发行可转债对公司财务绩效的影响;二、对于造纸行业的上市公司来说,其可以借鉴本文的分析过程及结果来制定公司的战略规划;三、对于投资者来说,其可以通过本文更加了解上市公司发行可转债的具体情况。目前,国内的研究较少聚焦到一家公司发行可转债前后的财务效应变化及背后成因,本文试图通过较为完整地剖析一家公司发行可转债前后的财务效应变化来对其可转债发行的全貌进行呈现。

..........

第二节 文献综述

国外关于可转债发行的动机有五种主流理论假设:一、Nobuyuki(2000)的连续融资假说;二、Jalan 和 Barone(1995)的基于税收利益理论假说;三、Deangelo 和 Masulis的税盾效应假说;四、Stein(1992)的后门权益假说;五、Lewis(2001)的配额限制假说。 而关于可转债宣告效应方面,Smith(1986)认为可转债发行的宣告效应较普通债券而言,发行可转债的影响更大。Mikkelson 和 Partch(1986)认为可转债发行预案的提出,发行公司的股价会小幅度下跌,而这是由于投资者认为公司股价存在一定的泡沫。孙慧玲、徐璐璐和林之琳(2015)认为我国上市公司发行可转债后,其财务绩效有所下降,而财务风险有所提高,这可能是公司在发行可转债前对利润有所调节导致的。林文慧和张静(2014)认为公司选择可转债的再融资方式,其可能会面对现金流吃紧的财务风险。张丽坤和肖万(2016)认为上市公司发行可转债不应该仅仅注重增加资本体量,而更应该注重公司盈利能力的改善,因为在投资者看来,资本规模大的公司并不等同于投资价值高的公司。 孙月飞(2015)认为,在煤炭行业持续低迷的时候,所处该行业的上市公司应该利用可转债进行再融资,以实现产能升级和扩充。左璐(2014)以国美电器作为案例研究对象,认为我国上市选择私募可转债之前,应该考虑完善公司的治理问题,这是为了规避机构投资者进入公司后所造成的控制权分散的风险。常斯文(2013)认为南山转债融资存在公司对可转债融资方式认识不足、过于受资本市场风向影响、本身治理结构不完善等问题。

.........

第二章 可转债的相关理论

第一节 可转债概述

可转债,即可转换公司债券,本质上是债券的一种,与普通债券不同的是可转债持有人可以将债权转换为股权,也即可转债同时具有债权的性质、股权的性质和可选择债转股的性质。历史上第一支可转债出现在十九世纪四十年代的美国,而我国第一支可转债的出现时间整整晚了一个半世纪①,但随着二十一世纪第二个十年的到来,我国可转债市场迎来了爆发增长期,根据 wind 数据库,我国近十年普通可转债年度发行额如下表:根据上表可以看出,我国上市公司发行的普通可转债在 2010 年后总规模急遽扩大,这说明可转债对于融资方和投资方的吸引力不断提高,我国可转债市场愈加成熟。事实上,可转债的所具有的可选择债转股的性质在国内应用已十分广泛,例如私募股权投资机构的对赌协议常常选择先以债权形式投资一家公司,而是否转股视被投资公司盈利情况而定②。可见,对可转债的定义只要把握住可转债的三大性质即可,其中,可转债的债券本质对可转债投资者来说十分必要的。由于我国对可转债发行公司所设定的发行门槛较高,国内投资者往往将可转债视为无风险投资,而在国内可转债市场上也确实没有发生过上市公司公开发行的可转债违约的情况。

.........

第二节 我国可转债市场现状分析

首先,可转债由于具有可选择债转股的特点,而股权投资相比较于债权投资往往具有更大的潜在收益,可转债投资者可接受的债券票面利率是十分低的。所以,公司选择可转债的方式融资,即使在公司股价表现不及投资者预期,大多数投资者将可转债持有至到期的情况下,可转债发行公司所付出的资金成本也较小,这使得公司能够在较小的压力下进行融资活动。其次,可转债的转股期一般在发行后的一段时间才会到来,并且转股行为一般是在转股期内陆续发生的,可转债发行公司可以在可转债未摘牌之前改善公司经营情况、扩充公司自有资本,继而公司的股权稀释速度得以放缓,并且股权稀释对原有股东的影响也会减弱。最后,可转债能够有效促进公司提高经营效率,继而获得市场正面的反应以提升公司股票表现,当公司股票高于转股价格时,可转债持有者更有转股的积极性,而可转债转股有利于公司资本结构的优化,负债比例的减少能够有效减少公司长期的债务风险并更有利于公司的短期融资活动。首先,虽然可转债具备票面利率较低的优点,但是如果宏观经济形势长期低迷,继而影响到了二级市场,可转债持有者更愿意不进行转股行为,那么可转债到期后,公司所面对的偿债压力是十分大的。其次,回售条款是对可转债投资者的保护,但是站在可转债发行公司的角度看,当可转债持有人要求公司进行回售行为时,公司将处于极为不利的位置。回售条款的触发正是因为公司股价表现较差,无论是行业不景气的原因,还是公司自身经营问题,可转债发行公司都面临着较大的经营困境,而在这个时间点进行回售,公司将遭受更多的打击。最后,如果公司股票价格大大高于可转债转股价格,可转债发行公司的原有股东的利益将受到较大的损失。并且,公司股票价格表现较好会拉高可转债的市场价格,公司原有股东的利益也会让渡一部分给可转债持有人。

...........

第三章 案例介绍及融资方式选择分析 ........ 9

第一节 案例介绍 ............ 9

一、案例进展 ............ 9

二、募资使用情况 ........ 9

第二节 融资方式选择分析 .............. 11

第四章 基于哈佛分析框架的案例分析 ....... 14

第一节 哈佛分析框架下的战略分析 ...... 14

一、恒丰纸业公司概况 .............. 14

二、造纸行业及恒丰纸业下游行业分析 ........... 16

三、恒丰纸业 SWOT 分析 ............. 18

第二节 哈佛分析框架下的财务分析 ...... 19

一、成长性分析 ......... 20

二、盈利性分析 ......... 21

三、风险性分析 ......... 26

第三节 财务状况综合评价和前景分析 .... 29

一、EVA 综合分析 ....... 29

二、前景分析 ........... 34

第五章 发行可转债的市场反应与转股情况分析 .......... 37

第一节 恒丰纸业发行可转债的市场反应分析 ......... 37

第二节 转股情况分析 ....... 38

第五章 发行可转债的市场反应与转股情况分析

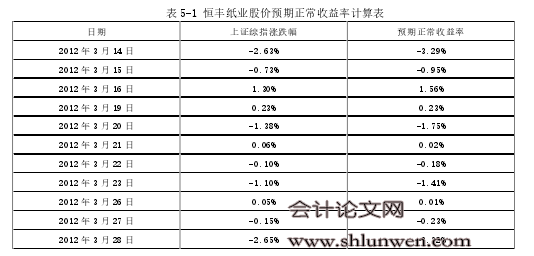

第一节 恒丰纸业发行可转债的市场反应分析

本文选用事件研究法对恒丰纸业发行可转债这一事件的市场反应进行分析,具体分析过程如下:2012 年 3 月 21 日,恒丰纸业公布了其发行可转债的公告,因此,将该日定为事件日期。事件窗口的长度目前并没有一个统一的标准,本文选取 2012 年 3 月 21 日前后 5天为事件窗口以观察前后两周恒丰纸业股价的变动情况,而估计期间选取的是事件窗口的前 100 个交易日,即 2012 年 7 月 9 日至 2012 年 11 月 30 日。 2015 年 3 月底,恒丰纸业公布了提前赎回其发行的可转债的公告,而在 2015 年 1月 1 日至 2015 年 1 月 31 日这段时间,恒丰纸业总股本数增加了 17,458,377 股。恒丰纸业的股票自 2015 年 2 月 6 日至 2015 年 3 月 26 日连续 30 个交易日内有 20 个交易日收盘价格高于其发行可转债当期转股价格的 130%,2016 年 3 月 26 日,恒丰纸业召开了七届董事会第十六会议,会议决定行使可转债的提前赎回权,可转债的赎回登记日为2015 年 4 月 24 日。2015 年 4 月 1 日至 2015 年 4 月 24 日,恒丰纸业总股本数共增加了28,617,694 股。由此可见,恒丰纸业公布决定提前赎回可转债的公告后,可转债持有人的转股积极性有所提高。并且,2015 年第一季度和四月份是恒丰纸业总股本第二次变动较大的时期,此次变动的驱动因素与第一次有所不同,第一次变动的转股主体是控股股东,而第二次转股的主体是投资者,这反映了投资者对转股时机选择的趋同性。 #p#分页标题#e#

..........

结论

一、恒丰纸业发行可转债有效缓解其不断增加的债务压力。恒丰纸业发行可转债前,其由于银行贷款较多,2009 年至 2011 年,恒丰纸业的资产负债率逐年提升,其债务压力不断加大。恒丰纸业发行可转债后,其资产负债率逐年下降,从结果来看,恒丰纸业发行可转债对其偿债能力的改善有所助益。而究其原因,在 2012 年以前,恒丰纸业已有计划地扩充产能,其融资需求有一定的刚性。恒丰纸业选择以可转债方式进行融资,并且其发行的可转债大部分最终转股,恒丰纸业得以增加自有资本体量,其债务压力有所释放。

二、恒丰纸业利用发行可转债方式融资是较为适当的选择。如若直接选择发行普通公司债的方式融资,恒丰纸业的债务偿还压力将极大,而选择增发方式融资,由于恒丰纸业发行可转债的时间点正是我国 A 股市场处于熊市的时期,恒丰纸业选择增发方式融资可能在发行价格上的确定让步较大,并且也可能会对公司股价造成较大的冲击。所以,恒丰纸业发行偏股性的可转债进行融资,避免了在熊市增发的弊端,也最终实现了绝大部分可转债转股。

三、恒丰纸业发行可转债受到了积极的市场反应。在恒丰纸业公布其发行可转债的公告日之前还有相应的预案公布出来,由于投资者对恒丰纸业发行可转债这一事件有一段时间的认识,投资者对于其发行可转债的动机、目的等会更加了解。同时,恒丰纸业发行可转债,其股权稀释效应是逐渐显现的,并且,恒丰纸业为促成转股的完成,其管理层会更加致力于提高公司的效益。再加上恒丰纸业筹资的目的在于建造工程项目,潜在可能会给其带来新的收益来源,这给市场释放出的信号是正面的。所以,恒丰纸业发行可转债这一事件在短期内给其带来了一定的财富增加效应。

四、恒丰纸业发行可转债后的财务绩效有所恶化。通过分析恒丰纸业发行可转债前后的 EVA,可以明显发现随着其资本的扩充并没有带来盈利能力的同步提升。过于依赖烟草行业的需求和烟草行业增速放缓是恒丰纸业发行可转债募资投入新的工程项目建设的重要原因,但是从结果来看,恒丰纸业的财务绩效并没有所改善。恒丰纸业扩充卷烟配套用纸的产能,从事后看来,其最终实现了一定的经济效益,而其他业务线的产能扩充虽然最终并没有实现正的经济效益,但是多元化的尝试并不可以说是不应该的。恒丰纸业的主业一直是其的优势,但过于依赖主业却也是局限其进一步发展的最大问题,所以,恒丰纸业必须从其失败的多元化历程中开辟出新的发展路径。

五、恒丰纸业选择发行可转债方式融资相比较于增发方式和发行普通债券方式产生了更为正面的财务效应。恒丰纸业如果选择增发方式进行融资,其对净资产收益率的负面影响十分显著,并且 EVA 也有所降低。而恒丰纸业在发行可转债后,其财务绩效本身受自身经营状况、行业发展状况影响而有所恶化,如果选择增发方式融资,其财务状况将更加糟糕。而恒丰纸业如果选择发行普通公司债方式进行融资,其所承受财务风险将是巨大的,特别对于其现金流状况的影响,甚至会导致其无法正常地将生产、经营活动继续开展下去。

.........

参考文献(略)