1 绪论

1.1 研究的背景及意义

21 世纪的国际竞争已经不用简单的 GDP 水平的高低或军事实力的强弱来概括。各国综合实力的竞争中核心科学技术已然占据制高点。作为新的经济增长点和引领社会进步脚步的高新技术企业正在我国以惊人的速度快速成长,伴随知识经济时代的席卷和我国产业政策的倾向力度,我国的高新技术企业正以技术创新的形式不断的推动着我国优秀的科研成果和技术成果向商品化转化。 特殊企业性质决定了高新技术企业高风险高收益的特点。这些特点无疑给企业管理者的决策和管理提出挑战。高新技术企业相比传统企业,会面对更多来自市场和技术方面带来的挑战,激烈的市场垄断和竞争使企业管理者重技术进步而忽略经营管理和风险控制。目前在我国,高新技术企业仍然处于上升成长阶段,与发达国家相比仍有差距。但是在我国各项政策的推动下,大量的高新技术企业涌现,市场繁荣的背后必然引起优胜劣汰的选择。根据国家统计局的统计,2012-2014 年沪深两市中被带帽的高新技术企业呈现逐年上升的趋势。深究其原因,与企业管理当局对财务风险的控制和外部环境的判断不准确有很大关系。 2015 年 1 月 9 日,李克强总理在国家科技奖励大会上明确指出:创新是中华民族生生不息的秉性、发展进步的动力。由此我们看出,高新技术企业是未来国际竞争的关键,最大程度的控制财务风险,及时发出预警信号,防止财务危机的爆发,促进其健康发展已成为学术界的研究热点。

........

1.2 有关财务危机预警的国内外文献综述

国外对财务危机预警的研究随着资本市场的和完善健全而不断深入。1932 年,Fitzpatrick 在该领域内开创研究先河,他采用计量经济学中的单变量分析法,以 19 家公司为样本进行分析判定。结果显示,在所有的判定指标中,股东权益净利率、股东权益对负债比率两个指标的预测效果最佳,并且破产前三年内这些指标都有明显的征兆[1]。 1966 年,基于 Fitzpatrick 的研究,芝加哥大学教授 Beaver 借鉴统计学原理,建立了基于单个财务比率的一元财务危机预警模型。他根据资产规模大小并根据配对原理挑选样本,从所有报表项目中抽取30个变量指标对所选样本破产前5年内进行预测检验[2]。研究发现困境前一年的误判率仅为 13%。Beaver 的研究成果在财务危机预警领域起到了承前启后的作用,并为接下来的多变量预测模型打下了牢固的基础。 1968 年,纽约大学教授 Altman 第一次在财务危机预警中加入多元线性判别方法,自此多变量预测分析不断被各国学者研究。1977 年,Altman,Haldeman 和 Narayanan 对 Z—Score 模型进行了进一步的修正和完善。他们选取样本数据的区间范围是 1965 年-1975 年,根据平均资产规模,并打破行业局限一共选取 53 家破产样本和 58 家健康样本;同时,新增资本总额和公司规模两个判别变量,构建了精准度更高的 Zeta 模型[4],克服了 Z 模型在变量选取、样本开发和统计等方面的缺陷。 此后,多元线性分析判别法得到了各国学者的反复实践应用。但是在实践过程中,该方法暴露许多弊端,比如无法满足选取的变量服从正态分布,并且两组样本的协方差矩阵相等等条件。

........

2 理论基础

2.1 财务危机理论

财务危机(Financial Crisis)又称为财务困境(Financial Distress)或者财务失败(Financial Failure)。根据形成原因不同,财务危机有不同的定义:部分学者认为财务危机是一个动态变化的过程,还有部分学者认为其是一个静态结果。就目前而言,学术界并没有达成共识,但在该领域的研究随着社会和经济的进步不断深入。 1966 年,William H. Beaver 首先提出了财务困境的含义:企业财务危机会经历透支银行账户的金额、长时间拖欠股息、企业严重违约和直至宣告破产四个过程[2]。1968 年,美国学者 Altman 在他的研究中指出企业达到法定意义上的破产、重组和被接管要求既被认定为经营失败[3]。1972 年,Deakin 继续提出认定为财务危机的三个条件:破产、无力偿还债务和进入清算程序[32]。同年,Carmichael 将财务危机理解为经营过程中缺乏可流动性的资金,无法偿还债务。1999 年,Ross、Westerfield 和 Jaffrey 对财务危机的概念做了以下四方面的定义:经营失败、账面失败、运转失败和法定破产 [33]。由此可以看出,国外的学者大多将企业是否破产作为判断企业是否出现财务危机的判断依据。 自 20 世纪 90 年代,国内学者开始对财务危机的概念进行研究,且大多侧重于理论研究。不同于西方学者的观点,国内学者普遍认为企业财务危机的爆发是长期累积的过程,从出现轻微经营风险和困难到进入破产清算程序的整个过程都可认定为财务危机。1996 年,余绪缨和蔡淑娥认为财务危机是企业无力偿债和资不抵债所达到的预定状态[34]。1999 年,谷祺和刘淑莲认为企业经营过程中出现的动态过程为财务危机:包括企业出现资金管理方面的困境、企业宣告破产和介于两者之间的其他情况。在这个过程中,危机是逐步加深并慢慢显现的,破产是其一种极端状态[35]。2001 年,陈文浩和郭丽红将财务危机定义为“无法按时偿还到期债务的危险,其极端形式是企业破产。”[36] 2004 年,吕长江、徐丽莉和周琳结合我国的基本情况,将流动比率小于 1 的情况认定为企业出现财务困境。并指出,流动资产小于流动负债的这种状态不是间断性的,应在 1-3年内是无法挽回的[37]。他们用现金的变现偿债能力重新定义财务危机,在我国具有重大意义。

.........

2.2 财务危机预警理论

现代汉语词典中将财务危机预警中的“预警”二字解释为“事先察觉某种情况的感觉”。国外文献对其解释为“提早及时地警告”或“在初期警告”。无论国内还是国外的研究中,“预”都是研究的关键和根本[39]。 企业财务危机预警是通过公开形式获得与企业相关的资料,运用比较分析、比率分析和因子分析等相关分析方法并借助相关分析工具,提前发现企业财务状况中的异常因子,并分析异常状况产生的原因,及时将这些波动和风险告知企业利益相关者,及时制定方案和对策,降低风险和损失。混沌理论认为外部不利因素对系统的影响具有叠加性,当其达到一定程度后便会使整体失去平衡状态[40]。对于一个企业来说,外在因素的积累可能干扰整个企业的经营运转,最终导致破产。因此,在财务危机的防范过程中,我们要注意潜在风险的积累,对累加风险要充分预估,树立“勿以恶小而为之”的观念[41]。灾害理论则认为影响系统的外界因素的变化时缓慢的,当这种变化不断发展时,会引起整个系统突发性、全面性的变化。1980 年,Ho T.S.Y.and A.Saunders 首次应用该理论研究银行利率问题和美国银行倒闭的真正原因。他们发现美国银行的破产不是自然衰败的过程,而是由于监管不利导致的突发性崩溃[42]。

.........

3 研究设计.....25

3.1 研究样本的选择..........25

3.1.1 样本公司的选取.............25

3.1.2 样本数据的获取.............26

3.1.3 训练样本和检测样本的设计....27

3.2 预警指标的选择.........28

3.2.1 预警指标的选取..............28

3.2.2 预警指标的具体选取和体系构建........29

3.2.3 预警指标的优选..............31

4 预警模型的数据处理与检验......41

4.1 模型的设计.......41

4.2 模型的创建.......43

4.3 模型的仿真与检验......43

4.4 模型评述...........47

5 高新技术企业财务危机的防范措施......48

5.1 加强自主研发,提高研发效率........48

5.2 完善风险管理机制......48

5.3 深化公司治理结构,强化内部控制...........48

5.4 实施多元化经营管理.............49

5 高新技术企业财务危机的防范措施

通过前文分析研究可以看出,在我国高新技术企业中进行财务危机预警的重要性和紧迫性。如果高新技术企业的管理当局可以在危机爆发前及时识别,控制潜在风险的扩散,采取相应的措施加以防范,使风险降到最低,那么可以在一定程度上避免财务危机的发生。

5.1 加强自主研发,提高研发效率

就高新技术企业而言,是否拥有核心的自主研发技术和过硬的自主创新能力是企业能否在激烈的市场竞争中生存下来的决定因素。高新技术企业若想在更新换代迅速的市场中始终保留自己的席位,必须依赖技术和创新。加大研发投入比例,确保研发投入和研发产出成一定比例。提高技术研发的进程,加速技术向成果转换的速度,不断开拓新市场和新渠道,大力推行精细化生产管理模式,用先进技术和高效管理带动效益的增加;同时,通过募集资金项目的方式,提高核心产品的竞争力,使高新技术企业能够在市场中快速成长。市场的激烈竞争一定程度上加剧企业的财务和经营风险。因此要求企业管理当局在决策管理时,将更多的关注目光放在财务风险方面,将风险管理和财务管理结合起来综合考虑。在企业进行财务管理的过程中,将对财务风险的识别、分析和预测落实到每一个步骤,采用科学有效的方法系统、全面的对风险进行防范和控制。企业在经营过程中都会面临许多风险,完善的风险管理机制能够增加企业价值,帮助企业及时解决问题。风险管理作为管理的特殊领域,应得到企业的重视。风险管理利用科学方法,系统管理和处置各种风险,对于企业科学决策和正常经营管理都有重大意义。 #p#分页标题#e#

.........

结论

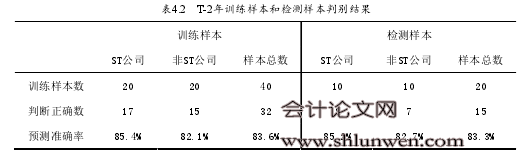

对企业的财务危机进行适时有效的预警,最大程度的减少损失,是企业管理当局、投资者、债权人等利益相关者密切关注的问题。对于高新技术企业来说,其与传统企业相比,特殊的行业特点,决定了更需要财务危机的及时预警。 本文在梳理国内外大量文献研究的基础之上,系统阐述相关理论并应用 BP 神经网络构建预警模型。在构建分析过程中,对所选的财务指标应用 SPSS 统计分析软件进行优化处理,应用 MATLAB 软件中的神经网络工具箱进行网络语言的编写,实现模型的创建、训练和测试。本文研究结论如下: (1)公司被 ST 前 1 年预测的准确率高达 88.5%,而被 ST 前 2 年预测的正确率为83.45%,模型预测效果理想。 (2)ST 上市公司与非 ST 上市公司相比较,可以发现非 ST 上市公司的判断正确率要低于 ST 上市公司的判断正确率,说明模型对于即将发生财务危机的公司具有更好的预测性。 (3)模型预测的准确率与企业被宣告特别处理的年限成反比:即离公司被 ST 的年份越近,模型的预警效果越显著,反之。这正体现了财务危机的特点,与本文第二章所论述的危机预警理论相吻合。 所以,本文认为基于高新技术企业构建的财务危机预警模型预测能力理想,可以推广实践。

.........

参考文献(略)